着眼全球经济,聚焦外汇市场。彭博基于终端优质数据及独家内容,为您带来全球宏观局面与贵金属市场走势的洞察与分析。

回顾2024年第一季度的宏观经济和贵金属市场,我们看到:

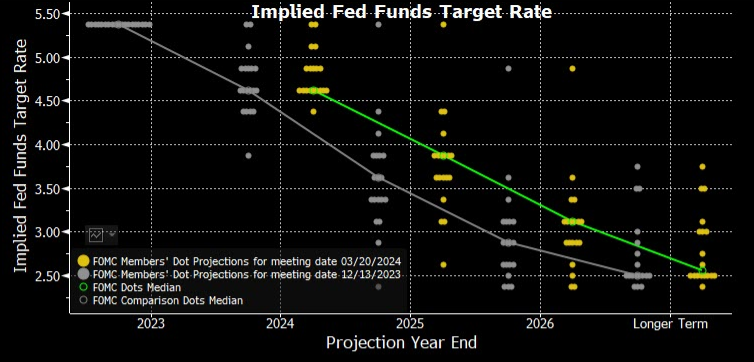

点阵图显示预测中值仍为降息三次,中性实际利率(r-star)略高于预期

2024年3月21日,美联储议息会议连续第5次将联邦基金利率目标区间维持在5.25%-5.5%不变。最新公布的点阵图显示,美联储维持今年3次降息的预期并倾向于放缓缩表步伐。相较于去年12月,4位成员将预期从降息100基点靠拢至75基点,预测中值从去年的降息4次改为3次。

政策制定者们估计中性实际利率(r-star)略高于之前的预期。在新的经济预测摘要中,对长期联邦基金利率的预测中值从去年12月的2.5%小幅上升至2.6%。近期经济增长预测被温和上修,但对长期联邦基金利率和r-star的预测上调并不一定反映了对实际增长前景和劳动生产率的乐观情绪。相反,它们可能是财政持续失衡给利率带来上行压力的结果。

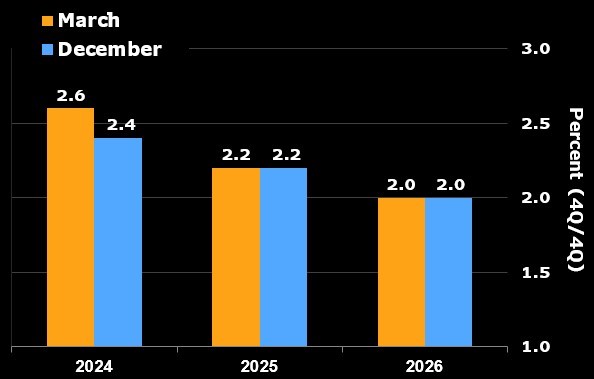

最新的中值预期预计今年核心PCE通胀率将上升至2.6%(去年12月经济预测摘要预计为2.4%),但对之后几年的预测保持不变。对于2025年,预测仍然显示核心通胀率将降温至2.2%,到2026年降至2.0%。

对核心PCE通胀的预测:

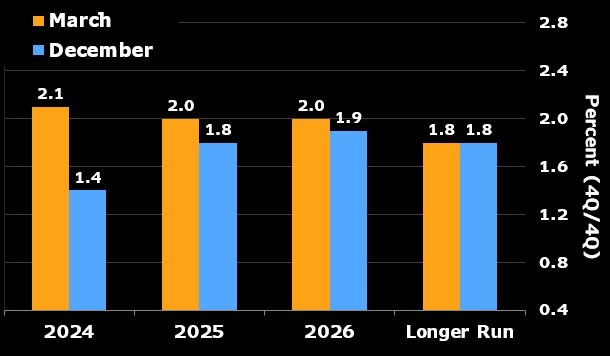

FOMC将今年的GDP增长预测从之前的1.4%上调至2.1%。这高于1.8%的长期预测,但远低于2023年3.1%的增长率。对2025年和2026年的增长预测也被温和上调,分别至2.0%(前值为1.8%)和2.0%(前值为1.9%)。

对GDP增长的预测:

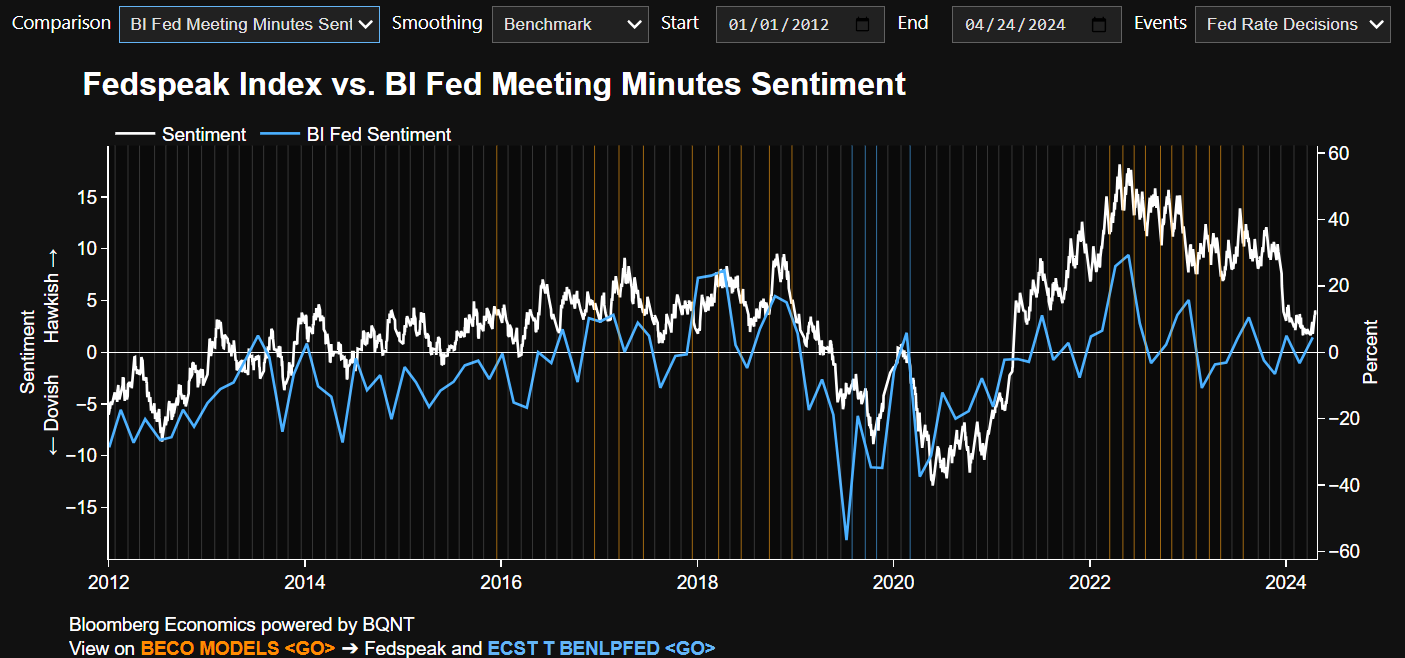

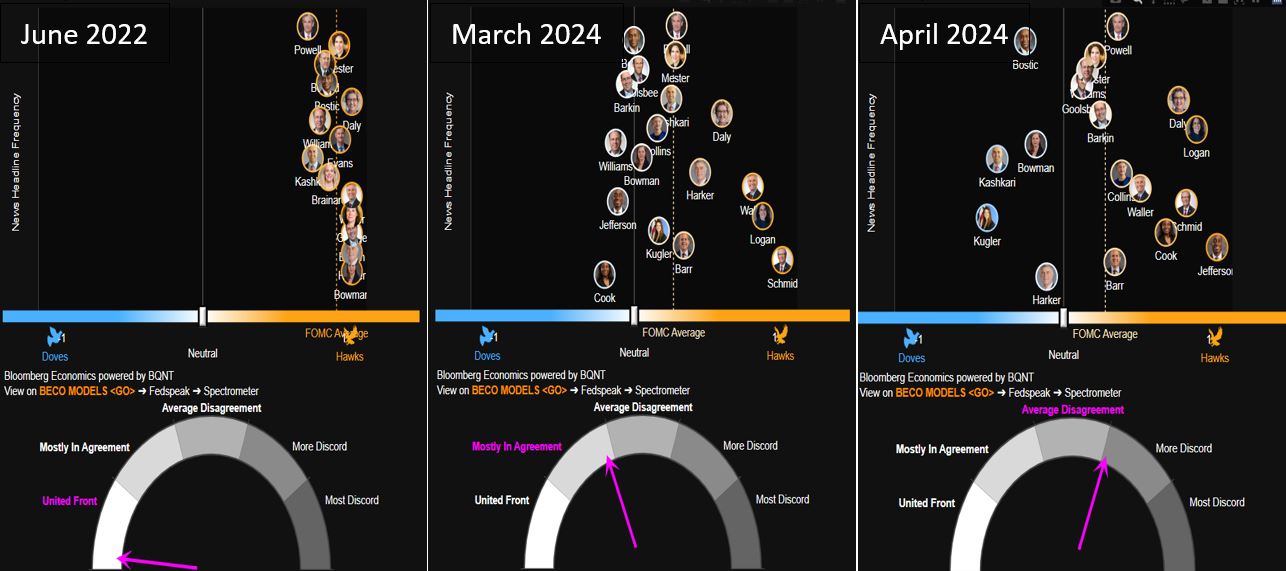

美联储官员讲话仍然存在分歧,彭博自然语言模型分数显示需要更多等待

美联储主席鲍威尔在会后新闻发布会上的语气略显鸽派。彭博经济研究美联储官员讲话(Fedspeak)模型将会议当天的大部分头条新闻标记为中性。模型通过自然语言处理分析,将彭博终端头条资讯转化为Fedspeak指数。模型预计首次降息将出现在今年7月。

模型介绍:

彭博经济研究的美联储官员讲话(Fedspeak)模型利用了终端的头条资讯和BI新闻发布会开场发言,对每日新闻进行打分,更加及时。此模型基于自然语言处理,涵盖两个经济周期(自2009年)的历史数据。

彭博行业研究美联储会议纪要指标通过为FOMC会议纪要中每一句话打分,评估其倾向性以及持此观点的委员数量。该模型覆盖过去30年的历史数据。

由于第一季度CPI数据连续高于市场预期,强劲的经济指标显示经济增长依旧火热,鲍威尔在4月16日的IMF的讲话中表示决策者可能“需要比预期更长的时间”才能获得足够的降息信心。自然语言FedSpeak指数随后小幅走高。彭博自然语言处理模型美联储频谱仪显示,委员们对于是否降息的分歧较3月FOMC会议后扩大,远高于2022年6月加息75bps决策前的水平。他们需要看到更多的价格和劳动力市场证据来达成共识。

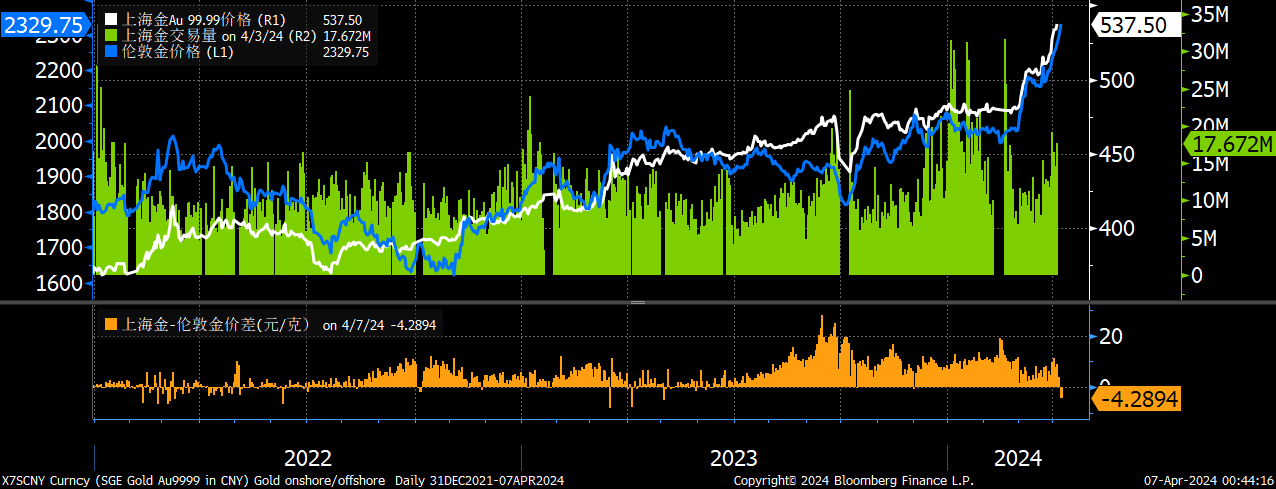

黄金价格创历史新高,境内外价差波动增加

在3月FOMC会议后,金价有史以来首次突破2200美元/盎司,不断创下历史新高。围绕美联储转向降息时机的猜测可能是最近金价上涨的触发因素。

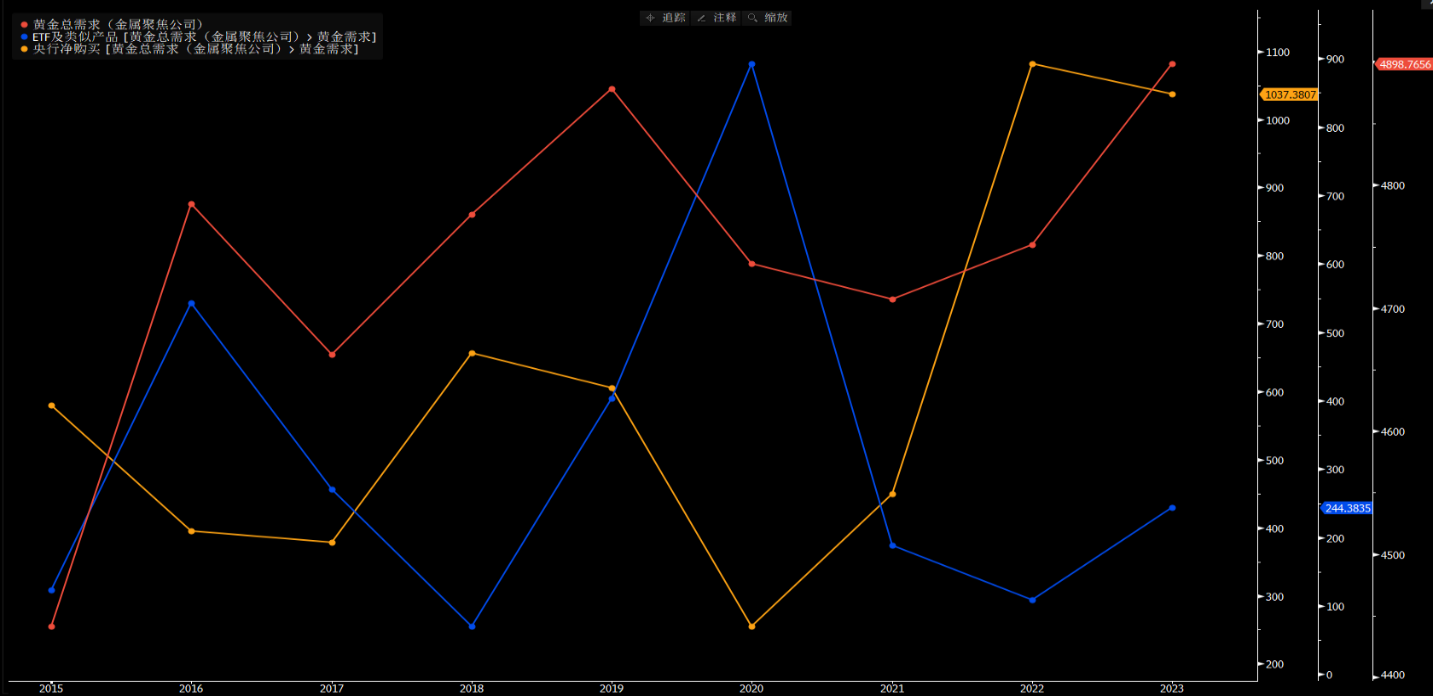

当然,在美联储政策转向的大背景下,黄金价格不断攀升也有供需因素的推动。2023年全球黄金需求创下历年新纪录,较2022年高出8%。在黄金的需求变化中,一大部分为央行购金。从彭博行业研究的黄金供需监测综合屏可以了解到连续四个季度黄金的总需求处于近三年来的高位。2023年的央行购买几乎与2022年相持平,大幅的央行购买加上金饰消费的韧性展现出近期居高的需求。从二级市场ETF的价格表现来看,全球黄金ETF连续第三年下跌,不过ETF的流出料将因降息周期的开始以及政治和地缘政治紧张局势加剧而受到遏制。

黄金市场50%-70%的交易量由现货黄金贡献。全球三大最重要的黄金交易中心分别为伦敦OTC市场、美国期货市场和上海黄金交易所(SGE)。这些市场占据全球交易量的90%以上,其余交易量由全球各地其他小规模的二级市场中心(OTC和交易所交易)组成。

在全球金价不断创新高的背后,伴随着国内金价和国际金价的价差波动加大。去年境内外黄金价差走阔主要受两方面因素影响,一是美联储加息周期下,国内股市及房市整体表现加剧了境内居民对黄金、黄金ETF及相关消费品的追逐;二是去年人民币汇率阶段性走弱的背景下,黄金兑人民币的价格较美元金上行。此外,黄金即期价格波动的加大也同时导致了去年境内外黄金价差出现较大波动。自去年三季度上海金较伦敦金溢价从高位回落后,春节假期前国内黄金需求再次激增,加之近几个月黄金进口量减少,导致供求关系再次趋紧,因此抬高了一季度的境内黄金的溢价。3月以来,随着人民币汇率波动的降低,境内外黄金价差明显收窄,预计溢价的均值回归也会使得黄金兑人民币价格的潜在回调风险有所降低。

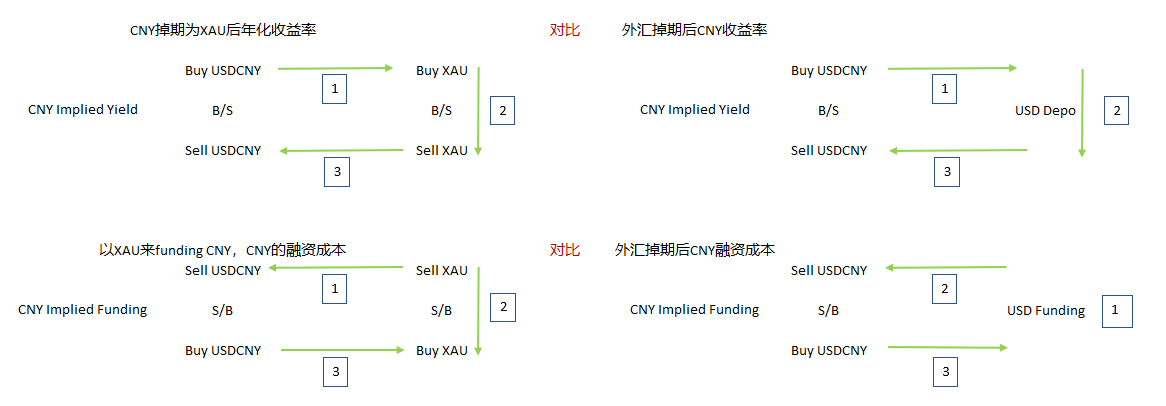

何为黄金套息?如何进行黄金套息交易?

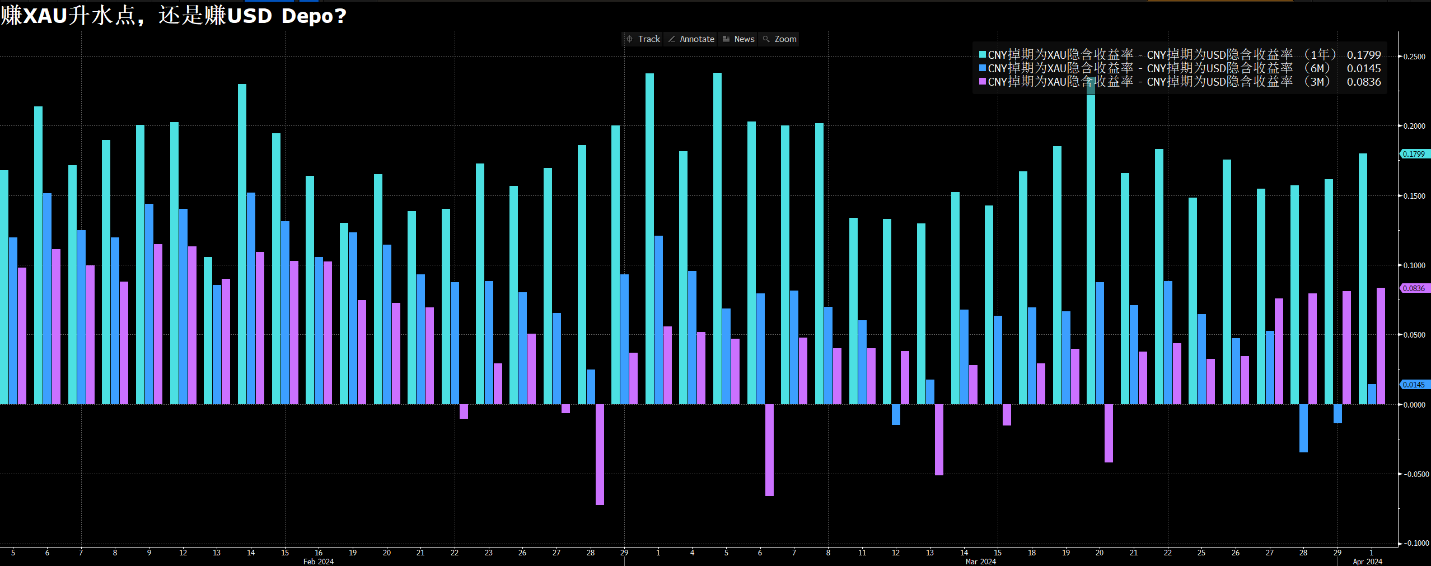

除全球宏观经济及市场供需外,黄金套息交易也对金价走势有着重要影响。何为黄金套息交易?首先,套息交易是指通过借入低利率的资金,并将其投资在更高回报资产上,到期后卖出资产实现收益,同时将借贷资金还本付息,总收益即为投资回报扣去借贷利率。考虑到此刻上海黄金(X7SCNY SGEX Curncy)或(XAU Curncy)在远掉在升水上的收益,境内投资者可以利用一笔Buy Sell USDCNY 同时做一笔 Buy Sell XAU,USD的融资成本来源于人民币掉期,XAU的投资收益来自升水点数。下图详细阐明了4个方向上的套息交易:

下图为3M, 6M和12M三个期限上CNY掉期隐含收益率的对比,均为CNY swap to 黄金隐含收益率 – CNY swap to USD 隐含收益率(正数代表XAU掉期优于USD利率):

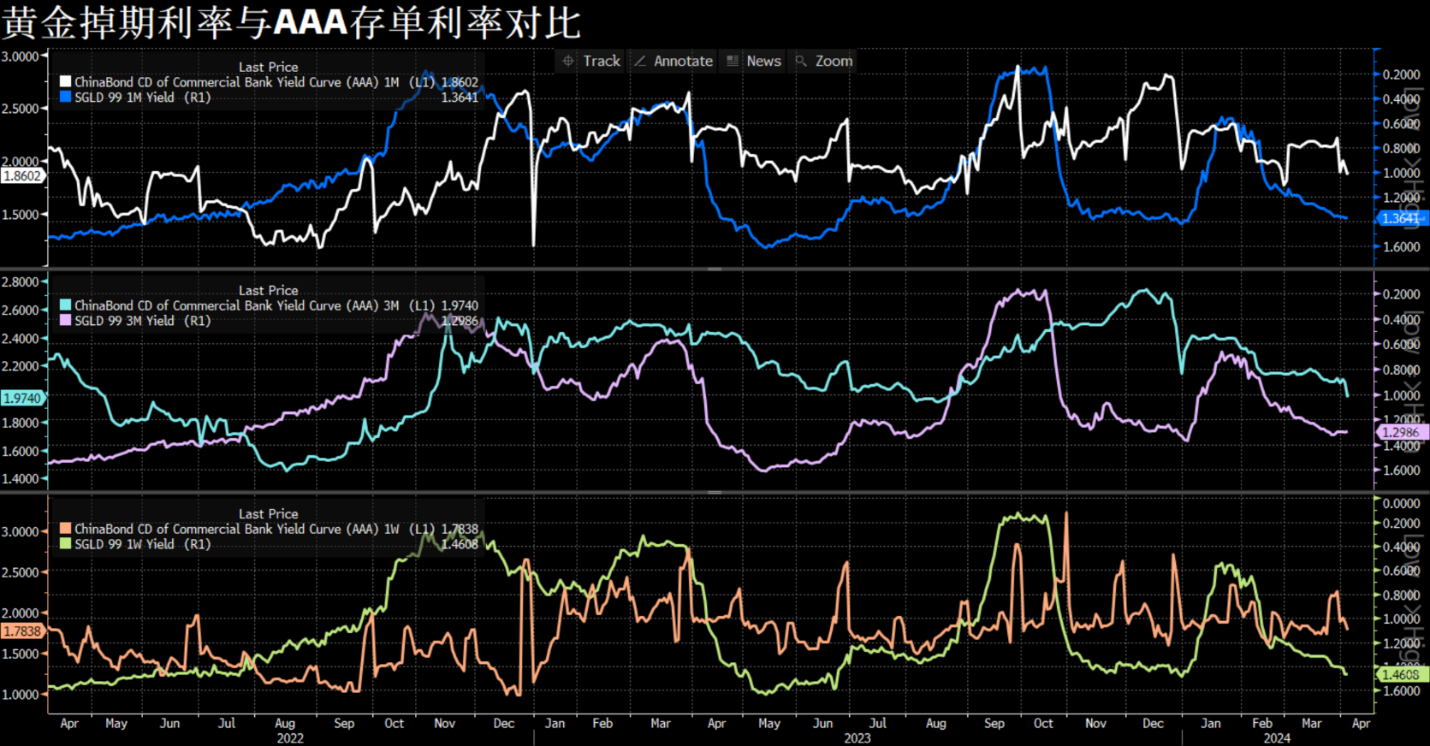

同时,我们对比了上海黄金掉期收益率与境内AAA存单收益之间的关系,不难看出,在1W,1M & 3M期限上均有很强的负相关性。即,当存单利率走高时黄金相对收益优势不再,黄金掉期市场funding开始宽松,当存单市场利率走低时黄金相对收益优势又逐步显现,掉期funding开始紧俏:

从期货开仓量反观黄金现货走势信号

现货黄金价格周三升至纪录高位,但黄金期货发出的警示信号显示,金价离反转走低已为时不远。黄金期货的未平仓合约似乎已经见顶,就像去年12月时那样,当时黄金遭遇了大规模抛售。投资者也会担心另一个极端看涨迹象——黄金期货价格已比200日移动均线高出15%。受有关央行购买黄金的报道推动,金价近来一直保持坚挺,但没有哪一种资产会无休止地上涨。

本文作者:

彭博中国区外汇分析师 韩士博

彭博中国区外汇分析师 朱思齐

彭博宏观经济数据分析师 钟珊珊

彭博中国区外汇市场专家 赵旭