彭博行业研究 (Bloomberg Intelligence) 就各公司、行业和市场提供全球投研分析以及交互式数据。在环境、社会与治理(ESG)方面,BI研究立于行业前沿,聚焦热门话题,为您分享关键洞察。

本期主题: 气候变化致房屋保费暴涨 此开支项却未计入美国CPI

(彭博行业研究) — 2023年美国房屋保费共计达到1,750亿美元左右,但消费物价指数(CPI)却并未将其纳入计算,气候变化带来的巨额通胀遭到低估。去年的总体通胀率为340个基点(或3.4%),如果将房屋保费也纳入计算中,我们估计可能还要再高出84个基点。

1. 房屋保险开支不在CPI考虑范围 气候成本遭忽视

美国消费物价指数(CPI)衡量城市居民消费价格的平均变动趋势,由多项要素构成,其中住房分项的权重最高,占36.2%。美国劳工统计局指定使用业主等价租金来计算住房成本,因此屋主的房屋保险开支就被排除在考虑范围之外。屋主花在多灾种保险上的钱高达1,520亿美元,火灾险也有约230亿美元,这些都被统计局排除在外。而规模小得多的租户和家庭保险开支则被统计局明确纳入CPI计算,过去几年这个支出项一直比较稳定。

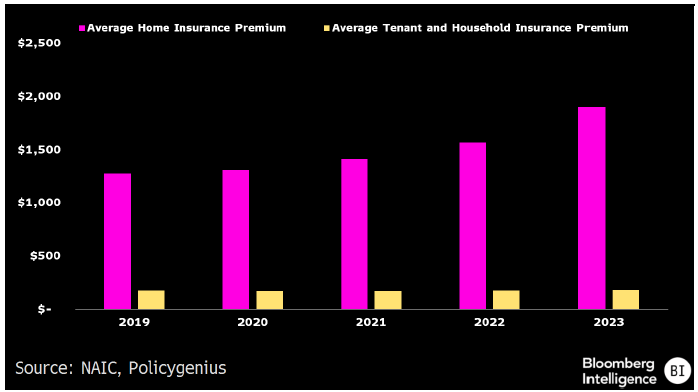

房屋保费和租户与家庭保费对比

数据来源:NAIC, Policygenius

2. 气候变化致美国屋主保费支出暴涨50%

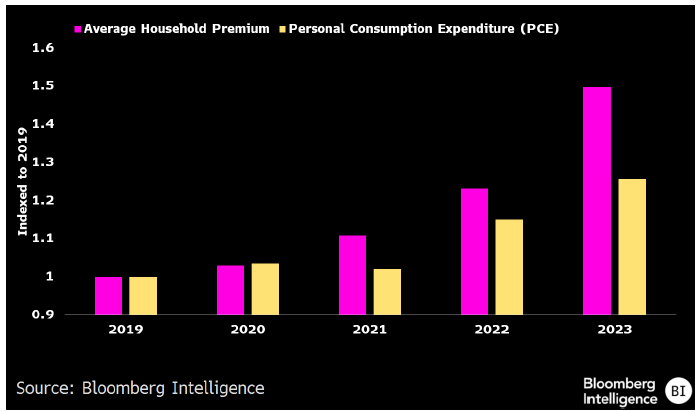

根据全美保险监督官协会和保险经纪服务商Policygenius的测算,普通住宅的保费在过去五年暴涨了50%,2019年还是1,272美元,2023年已经达到1,905美元。保费涨幅几乎是个人消费支出涨幅(25.6%)的两倍,究其原因,主要在于气候事件频发,保险公司屡屡蒙受损失。

房屋保险支出和个人消费支出对比

数据来源:彭博行业研究

3. 若计入气候通胀 CPI可能再高80个基点

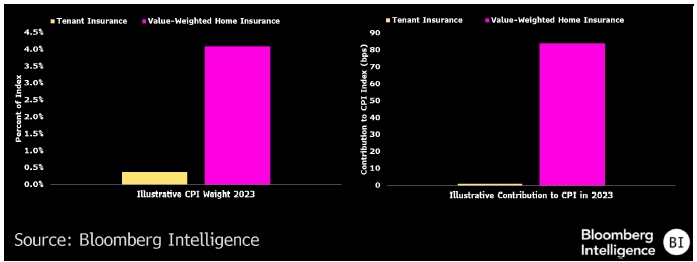

尽管美国物价指数的构成要素短期内不太可能改变,但我们仍可依照其他住房分项的权重来计入房屋保费支出,重新估算CPI。2023年租户和家庭保险支出项占CPI权重为0.376%,平均房屋保费支出为1,905美元,如果按照$1,905/$180等比例放大,我们可算出房屋保险支出将占到CPI的4%。

受气候变化影响,2023年房屋保费的平均涨幅达21%,若按4%的权重将其计入CPI,CPI增速可能还要再高出84个基点,而实际计入的租户和家庭保险支出仅上涨了3%,贡献了1个基点的CPI增长。

房屋保费上涨对美国CPI的潜在影响

数据来源:彭博行业研究

4. 近五年气候事件频发 房主通胀感受愈发明显

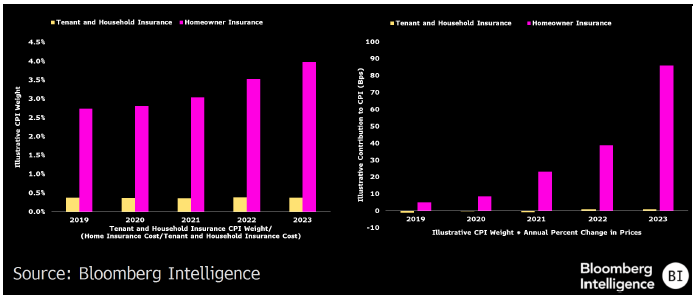

近五年来,随着火灾、水灾、暴风雨天气日益频繁,保险公司的赔付风险越来越大,因此屋主的房屋保险开支涨幅惊人,远超CPI增速。将屋主承担的房屋保费排除在CPI支出项之外,直到2019年以前,这个决定还并不会对物价指数有太大影响。假设当年房屋保费同租户与家庭保费一起,被同步纳入CPI,那么如今保费上涨只会为总体CPI增速贡献5个基点。我们认为,近期保费暴涨事关重大,可重新考虑将其计入CPI。

图解房屋保费暴涨对美国CPI的潜在作用

数据来源:彭博行业研究

免责声明:本报告最初以英文发布,该翻译版本为彭博本地化团队和翻译服务公司的产品。如中、英文版本有任何出入或歧义,概以英文原版为准。