彭博行业研究 (Bloomberg Intelligence) 就各公司、行业和市场提供全球投研分析以及交互式数据。在环境、社会与治理(ESG)方面,BI研究立于行业前沿,聚焦热门话题,为您分享关键洞察。

本期主题: 中国到2030年或需投资1.4万亿美元发展绿色电力事业

(彭博行业研究) — 中国到2030年可能需要投资超过1.4万亿美元来推进光伏发电、风电、水电和核电的发展,这料将推动人民币绿色债券市场增长。技术进步或将改变目前计划的电力结构,核电有望在基荷发电中发挥更大的作用。

1. 中国电力结构转变或将驱动绿债发行

中国碳中和计划对煤电的替代将成为中国境内人民币绿债市场增长的主要推动力。根据计划,到2060年,化石燃料发电(包括碳捕集)在电力结构中的占比将降至发电总量的5%。可再生能源将贡献80%以上的份额,其余来自核电。光伏发电和风电成本的下降使中国加快了”风光”发电的装机速度。截至2024年6月,风电和光伏发电总装机容量已超过煤电。第三季度,该容量或将提前六年达到2030年的计划水平。

核电投资尤其具有不确定性,原因是该领域的技术发展日新月异。核电在基荷电源中的占比提高有望进一步降低对煤炭的依赖。

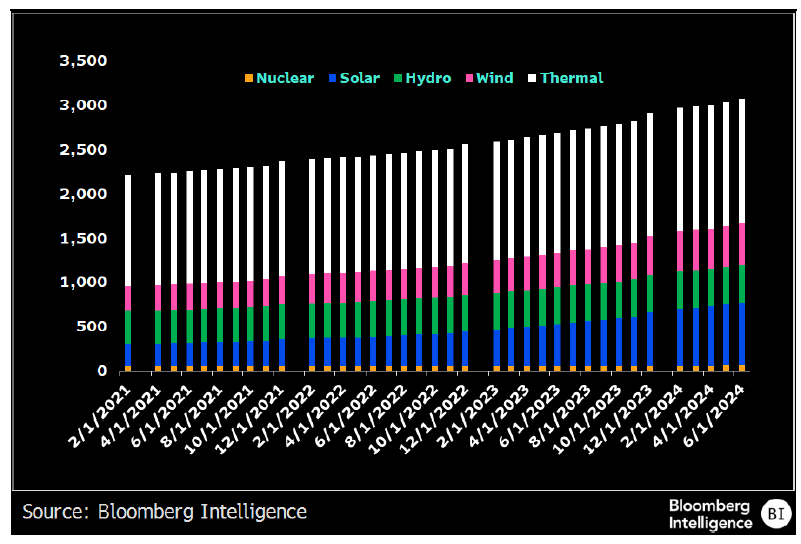

中国的电力结构

数据来源:彭博行业研究

数据来源:彭博行业研究

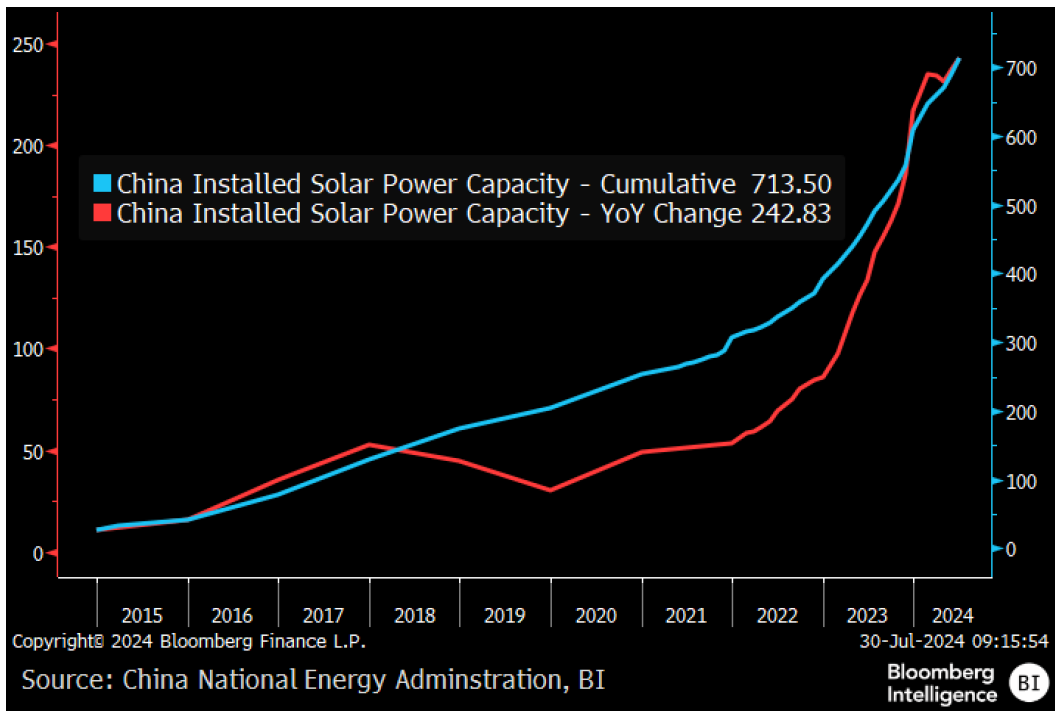

2. 光伏发电年度支出或可维持绿色融资的长期增长

中国光伏发电装机容量增速已超过早前预期的每年50-100GW。2024年的年度新增装机容量达240GW,增速大幅飙升,是2022年平均增速的三倍多。中国光伏面板组件价格下降了42%,这可能推动了光伏投资的加速。据中国电力企业联合会称,光伏和风力发电装机容量首次超过煤电装机容量。

光伏面板成本下降的同时年装机容量显著增加,这意味着所需融资可能会保持在近似水平,而中国碳达峰时间点或早于原计划的2030年。

中国光伏发电装机容量

数据来源:国家能源局、彭博行业研究

数据来源:国家能源局、彭博行业研究

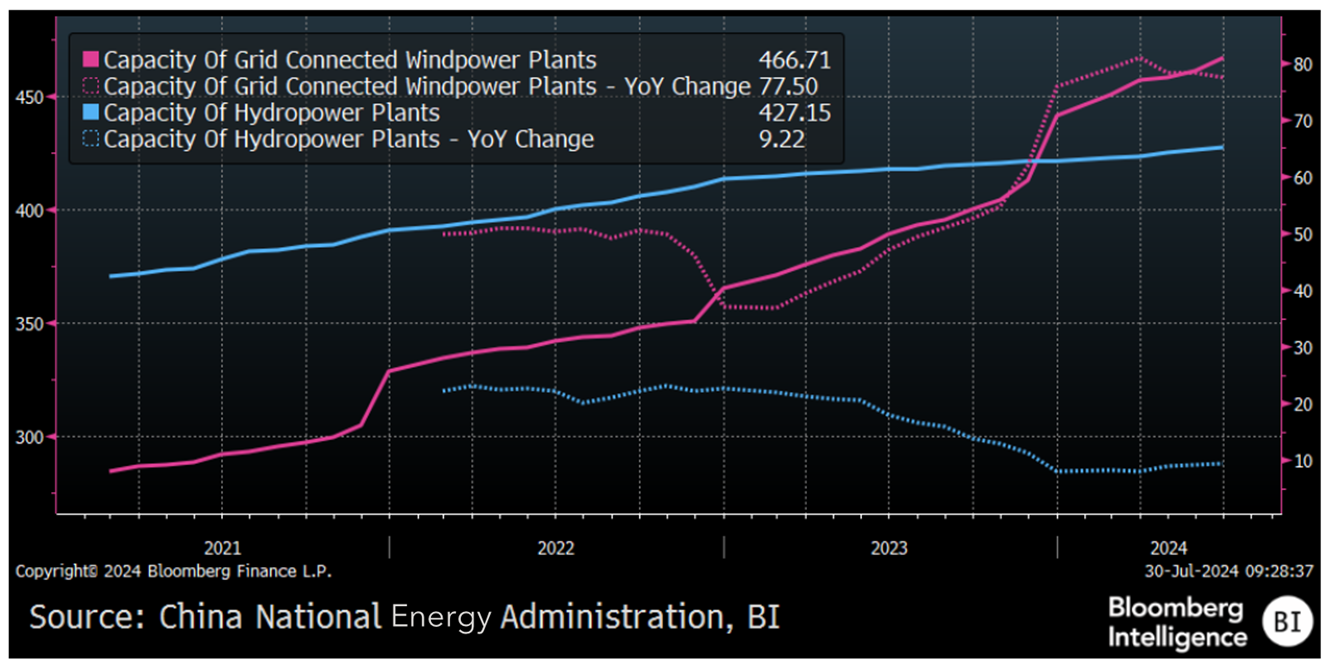

3. 风电和水电将完善中国可再生能源的未来

水电和风电是中国可再生能源发电拼图中剩下的两块。地理条件或将为这些电力来源在中国碳中和计划中的占比设限,但按名义价值计算,投资规模并不小。中国目前的水电装机容量达427GW,居世界之首,较2022年底的365GW有所增长。到2035年,中国有望实现485GW的水电装机容量目标。国家电网是主要的投资渠道。

中国还拥有全球最大的风电装机容量,目前据估算为466.7GW。由于增速大幅超预期,中国或于2024年7月实现其2030年可再生能源装机容量目标,比原计划提前七年。

中国水电和风电装机容量

数据来源:国家能源局、彭博行业研究

数据来源:国家能源局、彭博行业研究

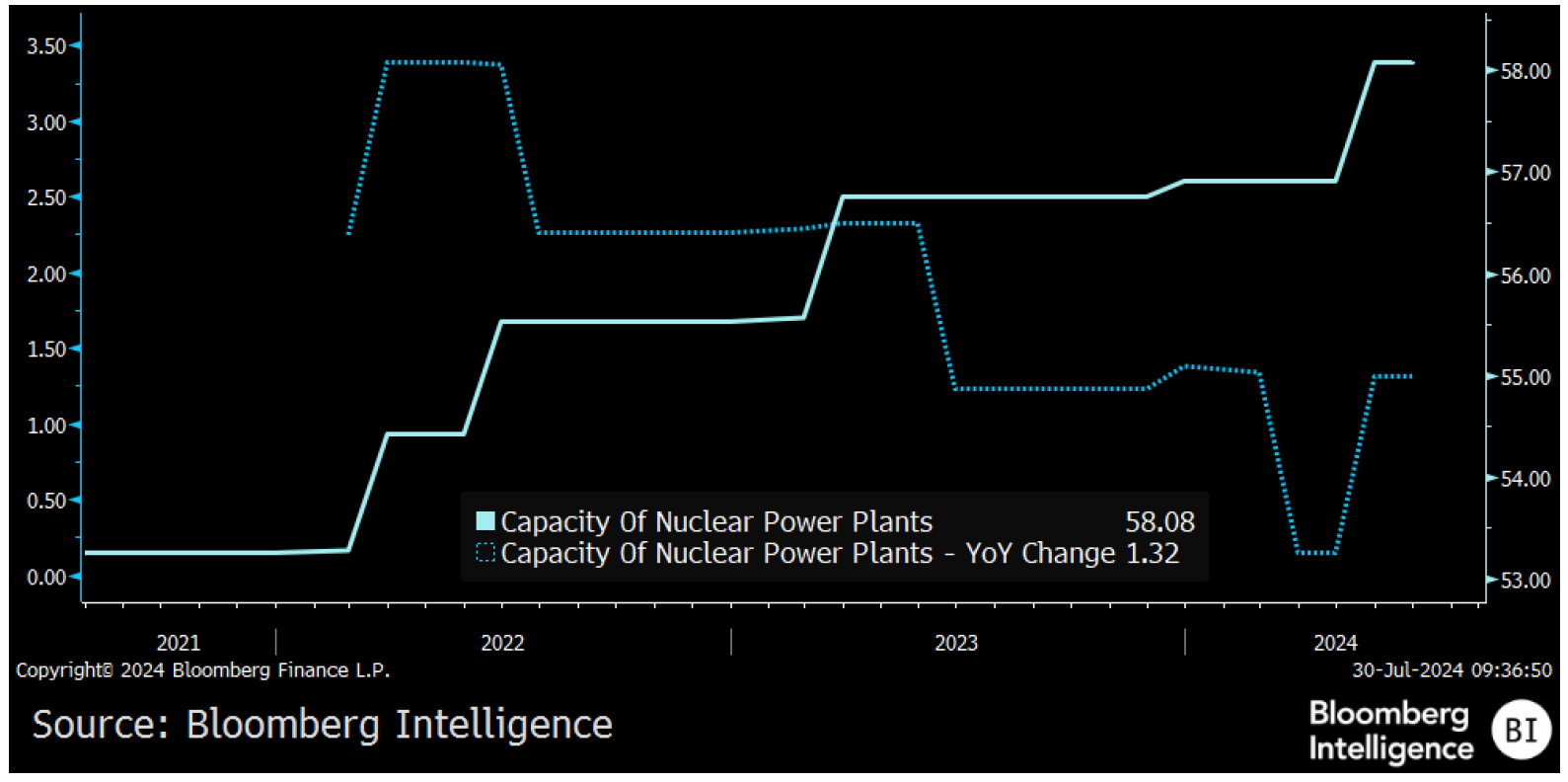

4. 核电或取代煤电成为中国电力结构中的主要基荷电源

到2035年,中国计划建造约228座核电站(基于Globaldata数据),新增246GW装机容量,相当于全球计划核电装机容量的一半多。总投资规模预计将超过4,400亿美元(2.9万亿元人民币)。目前,中国有36座正在开发的核反应堆,另有10座预计在2024年获得政府批准。随着小型模块化反应堆、液态氟化钍反应堆和球床反应堆等更先进、更安全的新设计陆续推出,中国将能够在无法建造传统设计发电厂的地点建造核电站。

若这些核电站成功投入运行,核能在中国电力结构中的比重有望增加,而更重要的是,核电或将取代煤电,成为中国电力系统的主要基荷电源。较长的建设周期意味着增长速度可能较慢。

中国核电装机容量

数据来源:彭博行业研究

数据来源:彭博行业研究

免责声明:本报告最初以英文发布,该翻译版本为彭博本地化团队和翻译服务公司的产品。如中、英文版本有任何出入或歧义,概以英文原版为准。