彭博承销商排行榜LEAG<GO>提供全球市场上债券、贷款、股票承销商和并购顾问的官方排行榜,便于您研究竞争对手交易、跟踪市场趋势、了解参与方排行。

- 关注最热门排行

- 分析收入及业务构成

- 发现业绩趋势

- 为交易收入提供透明度

- 识别历史市场趋势

- 创建自设排行榜并分析

2025年第一季度彭博中国债券承销和银团贷款排行榜

2024年一季度彭博中国债券承销和银团贷款排行榜新鲜出炉,为您带来最新的市场趋势追踪。彭博终端用户可登录终端,运行LEAG<GO> 加载“报告”标签页,即可获取所有彭博全球和国内排行榜及排行标准。非彭博终端用户可扫描二维码或点击阅读原文预约演示。

2025年第一季度中国债券承销类榜单亮点

- 在彭博2025年第一季度中国债券排行榜中,中国银行(市场份额918%)、中信银行(5.675%)和兴业银行(5.297%)凭借亮眼表现位居前三。中信证券、原国泰君安证券、招商银行、中信建投证券、中国工商银行、中国建设银行、中国农业银行则分列四到十位。

- 在中国企业债与公司债排行榜中,中信证券(450%)、中信建投(9.988%)和原国泰君安证券(8.053%)稳中有升,蝉联前三名。中金公司、华泰证券、申万宏源、招商证券、原海通证券、中国平安、广发证券则分列四到十位。

- 在中国NAFMII债券排行榜中,中信银行(286%)拔得头筹,兴业银行(7.238%)、中国银行(6.574%)位居第二名与第三名。招商银行、中国建设银行、中国农业银行、浦发银行、中国工商银行、中国光大银行、北京银行分列四到十位。

- 在离岸人民币债券(除存单)排行榜中,东方汇理银行(248%)、汇丰银行(7.117%)、渣打银行(5.021%)以卓越表现位列前三名。中国银行、兴业银行、中国民生银行、美国银行、高盛公司、交通银行、中金公司分列四到十位。

- 在中国离岸债券(除点心债)排行榜中,原国泰君安证券(688%)摘得桂冠,中金公司(4.568%)、中信银行(4.227%)紧随其后。中信建投证券、中国银行、原海通证券、中国民生银行、中信证券、兴业银行、中国工商银行分列四到十位。

- 在中国离岸债券 – 全部货币排行榜中,中金公司(777%)、中国民生银行(4.373%)、原国泰君安证券(4.128%)包揽前三名。中国银行、中信银行、中信证券、原海通证券、中信建投证券、兴业银行、中国工商银行分列四到十位。

2025年度第一季度中国债券市场回顾

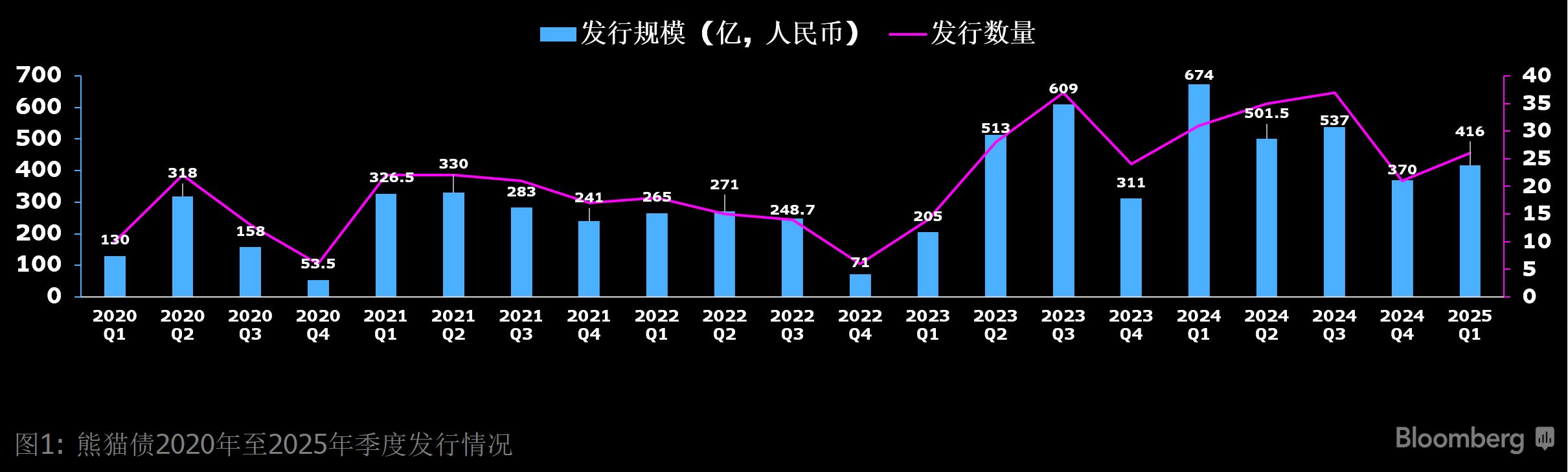

受中国在岸债市融资成本优势推动,2024年熊猫债发行总规模突破2000亿大关,高达2082.5亿元。而2025年第一季度,截至3月31 日,境外机构在境内发行的熊猫债规模达到416亿元,发行规模趋于稳定,与同期相比减少38.28%。

熊猫债2020年至2025年季度发行情况

受新一轮关税政策引发的中美贸易博弈及汇率变化影响,中国较长期国债收益率(尤其是备受关注的10年期国债收益率)仍处于低位。2025年1月,境外投资者所持中国国债占有率进一步降至5.93%。尽管在2月,境外投资者的中国国债持有量录得六个月来首度增长,但增幅仅为10亿元人民币。中国央行可能希望将10年期国债收益率推向2%至2.3%区间的上端,以便为进一步降息重建政策空间,但短期来看,中美国债收益率差扩大可能依然不利于中国国债吸引外资流入。

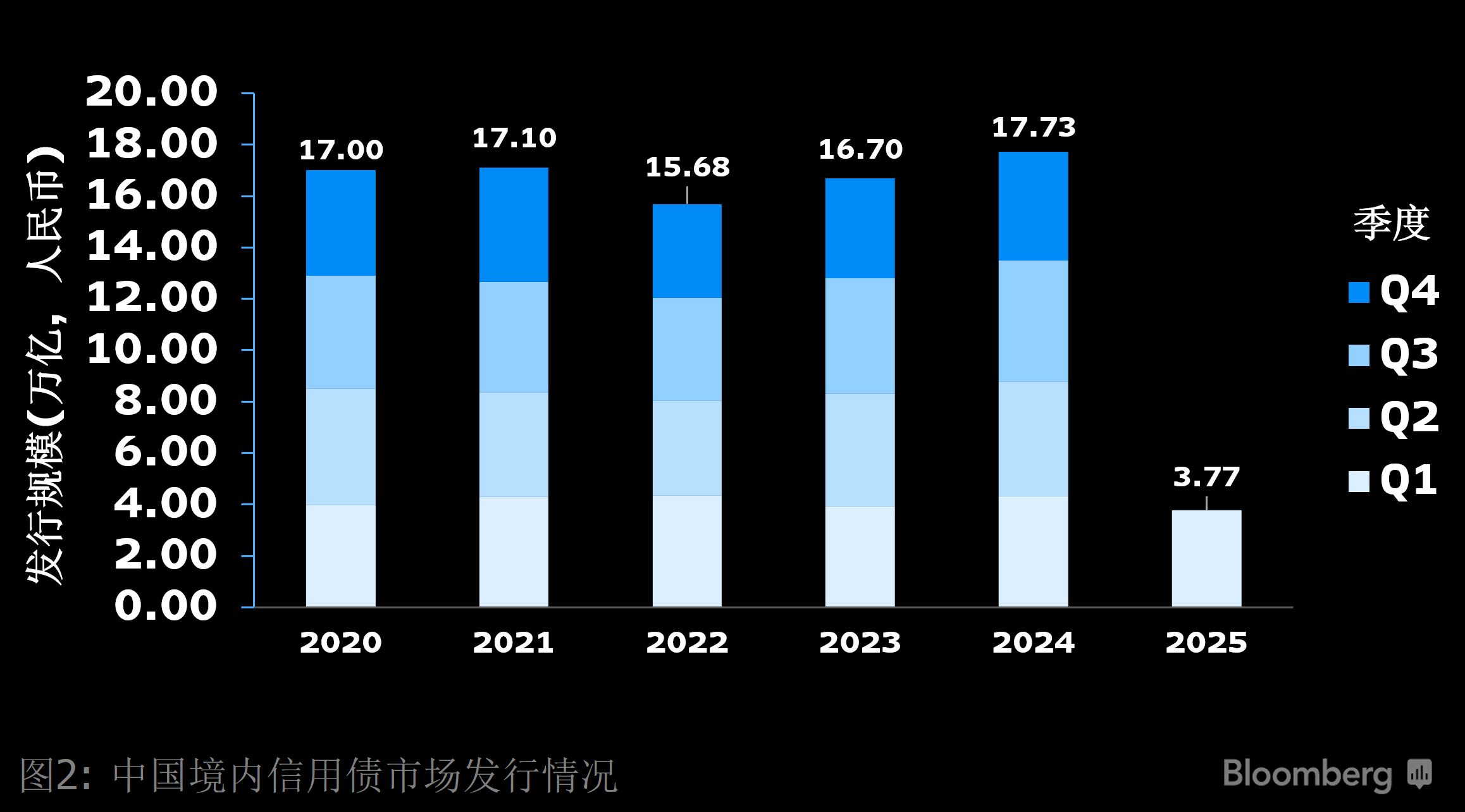

整体来看,2025年第一季度中国境内信用债发行量约为3.77万亿元,发行规模与2024年同期相比下降约12.61%。目前市场整体融资成本相对较低,信用债市场面临发行期限的结构性调整,使得长期债券持续作为市场的一大关注点。同时,值得注意的是,3月14日,沪深交易所相继发布公告,开始开展债务重组类置换业务,这将进一步推动信用债市场的信用风险管理,促进通过市场化、法治化、多元化方式化解公司债券信用风险,保护投资者合法权益。

2020至2025年中国境内信用债市场发行情况

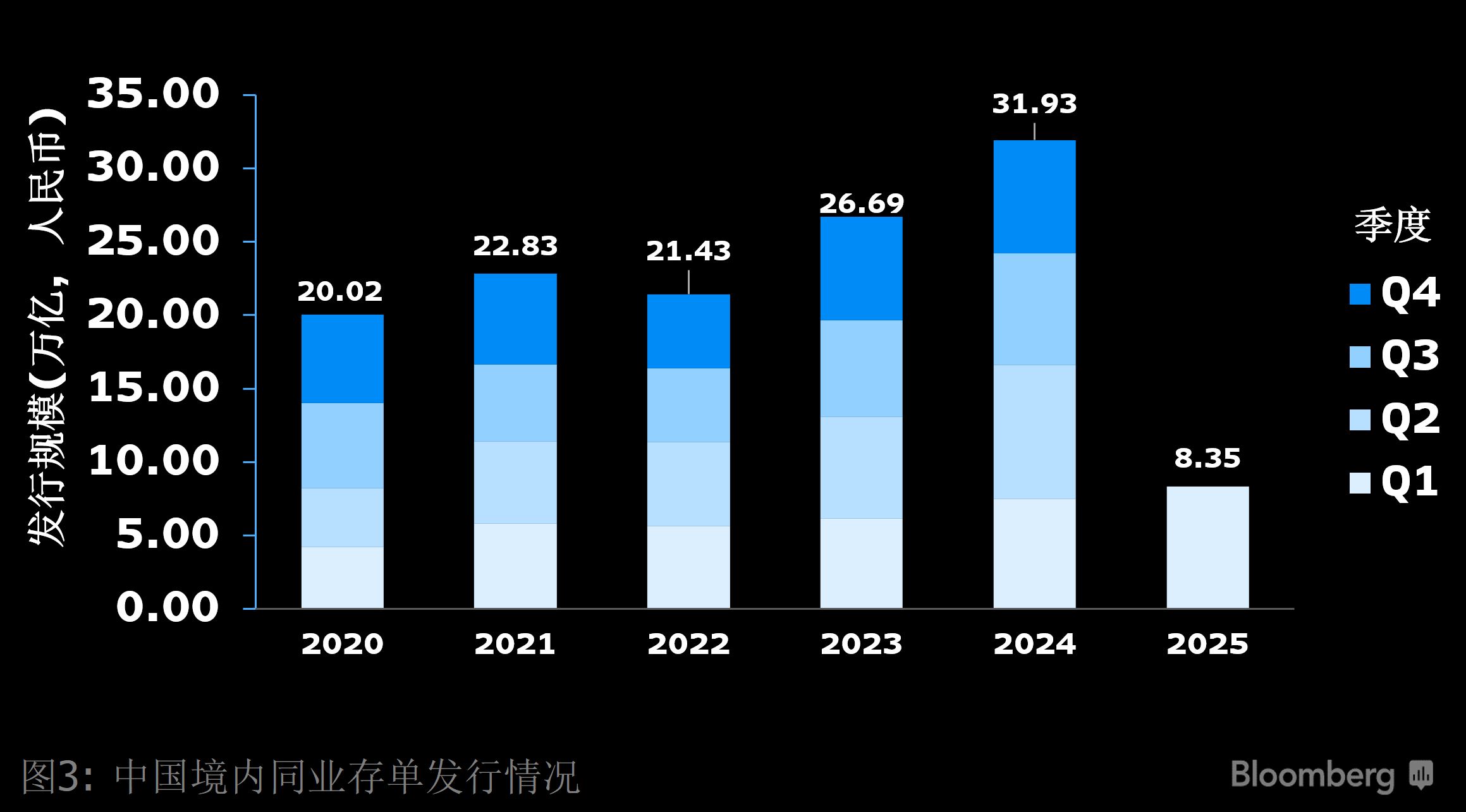

此外,商业银行同业存单发行量稳步增长,2025年一季度发行量约为8.35万亿元,较去年同期上涨11.97%。同业存单持续受到银行和境外投资者的追捧,主要是由于其与期限相同的国债相比,收益率相对较高,同时信用风险有限且交易流动性充足。

2019至2024年中国境内同业存单发行情况

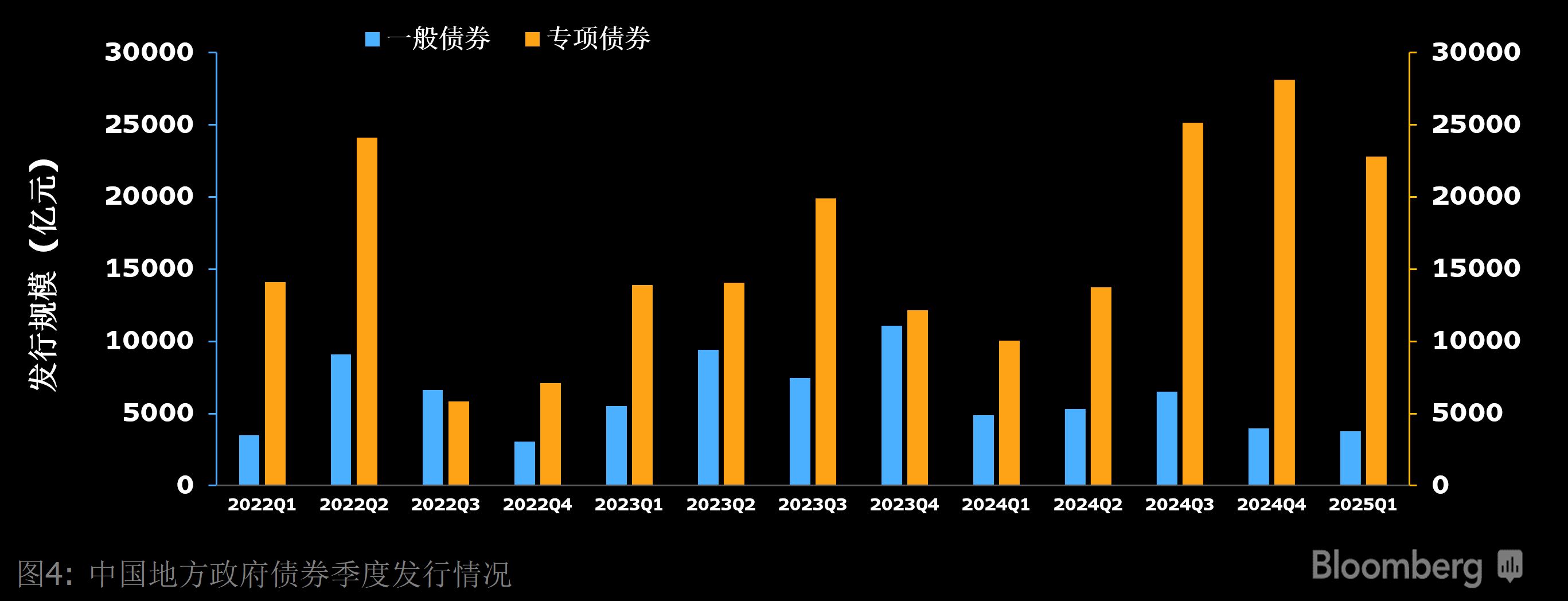

地方政府债方面,2025年第一季度发行量约2.66万亿元,较去年同期上涨约78.26%,其中,一般债发行约0.38万亿元,而专项债发行约2.28万亿元,化债仍是主要议题。2024年11月初,全国人大常委会批准增加6万亿元地方政府债务限额置换存量隐性债务。新增债务限额全部安排为专项债务限额,一次报批,分三年实施,2024年末地方政府专项债务限额由29.52万亿元增加到35.52万亿元。此外,财政部长蓝佛安在人大常委会新闻发布会上表示,从2024年开始,连续五年每年从新增地方政府专项债券中安排8000亿元,补充政府性基金财力,专门用于化债,累计可置换隐性债务4万亿元。加上本次人大常委会批准的6万亿元债务限额,直接增加地方化债资源10万亿元。

政策方面,国务院允许地方政府专项债用作新型城镇化、新基建等行业的项目资本金;财政部承诺加快推进地方政府法定债务和隐性债务合并监管;而逆周期调节背景下的央企加杠杆或推动城投逐步“退场”。

2022至2025年中国地方政府债券季度发行情况

离岸债市方面,竞争愈发焦灼,原国泰君安证券(市场份额4.688%)、中金公司(4.568%)、中信银行(4.227%)分别包揽2025年第一季度彭博中国离岸债券(不含点心债)排行榜前三名。在离岸人民币债券(除存单)排行榜中,东方汇理银行(12.248%)、汇丰银行(7.117%)、渣打银行(5.021%)凭借亮眼表现位居前三名。在中国离岸债券 – 全部货币排行榜中,中金公司(4.777%)、中国民生银行(4.373%)、原国泰君安证券(4.128%)凭借亮眼表现分列前三位。

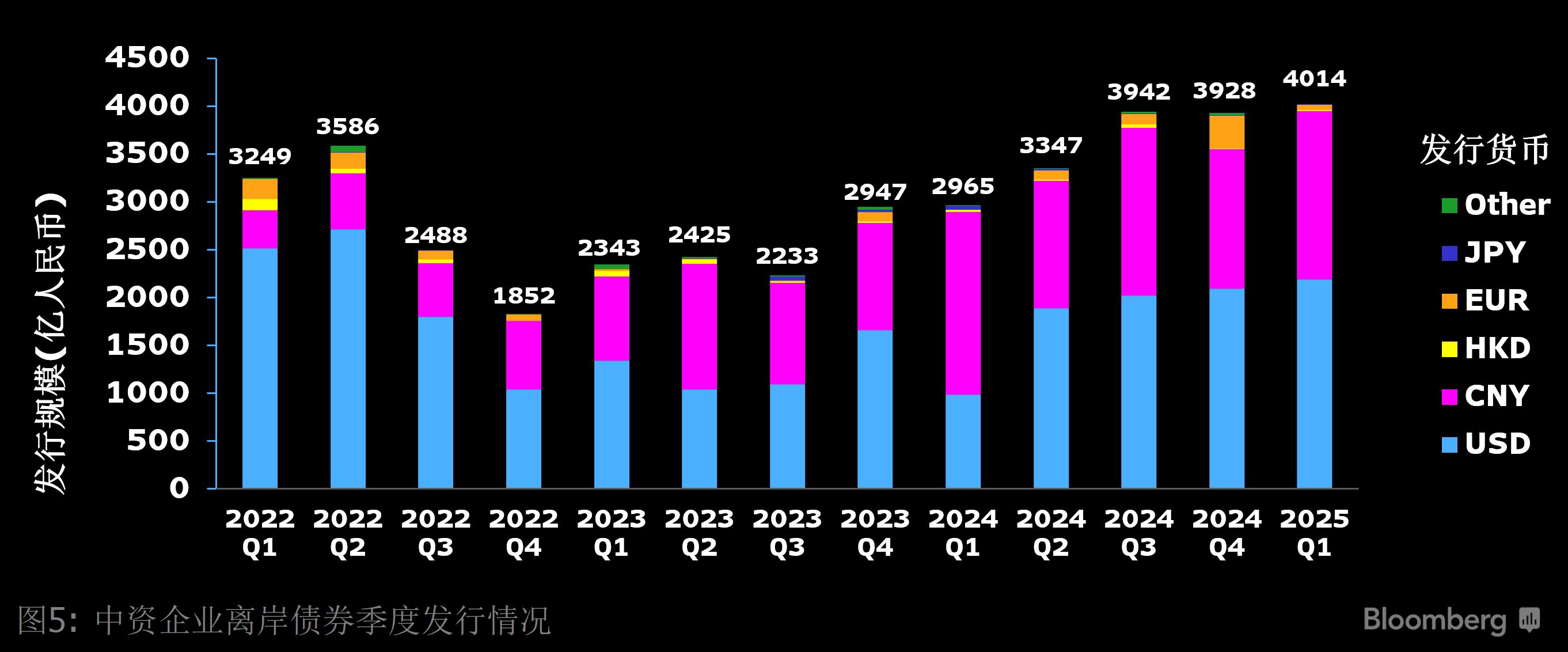

2025年第一季度中资企业离岸债券(除存单)发行量超过4014亿人民币,与去年同期相比增长约35.36%。其中,功夫债发行超过300亿美元(约为2192亿人民币)与2024年同期相比增长显著,超122.20%,点心债发行量达1757亿人民币,较去年同期下降约7.91%。受美国关税政策影响,市场被避险情绪笼罩,亚洲非美元投资者面临的汇率风险上升,随着投资者重新评估风险,发行量激增的势头可能在二季度出现逆转。

2022至2025年中资企业离岸债券季度发行情况

本文作者:

彭博行业研究信用策略师Jason Lee

固定收益数据分析师Xi Wang