彭博承销商排行榜LEAG<GO>提供全球市场上债券、贷款、股票承销商和并购顾问的官方排行榜,便于您研究竞争对手交易、跟踪市场趋势、了解参与方排行。

- 关注最热门排行

- 分析收入及业务构成

- 发现业绩趋势

- 为交易收入提供透明度

- 识别历史市场趋势

- 创建自设排行榜并分析

2025年度彭博中国债券承销排行榜

2025年年度彭博中国债券承销排行榜新鲜出炉,为您带来最新的市场趋势追踪。如需获取报告,请在彭博终端加载LEAG“报告”标签页,您可看到所有彭博全球和中国排行榜及排行标准。

2025年度彭博中国债券承销排行榜榜单亮点

- 在彭博2025年度中国债券排行榜中,国泰海通证券凭借5.901%的市场份额夺得榜首,中信证券(5.792%)紧随其后,中国银行(5.122%)位居第三。中信建投证券、兴业银行、中信银行、中国工商银行、中国建设银行、中金公司、招商银行则分列四到十位。

- 在中国企业债与公司债排行榜中,国泰海通证券(12.531%)、中信证券(12.319%)和中信建投证券(10.756%)在焦灼的竞争中脱颖而出,位列前三名。华泰证券、中金公司、招商证券、广发证券、申万宏源、中国平安、中国银河金控分列四到十位。

- 离岸人民币债券(除存单)排行榜榜首花落汇丰银行(6.713%),第二与第三名分别为东方汇理银行(5.223%)和中国银行(4.613%)。前十名其余机构依次为:渣打银行、中国工商银行、美国银行、中信银行、中信证券、星展集团、交通银行。

- 在离岸人民币债券排行榜(含存单)中,中国银行凭借19.408%的市场份额遥遥领先,汇丰银行(9.256%)与中信银行(5.046%)摘得第二与第三名。东方汇理银行、渣打银行、中国工商银行、中信证券、交通银行、星展集团、美国银行分列四到十位。

- 中国离岸债券排行榜(除点心债)由前三名中国银行(5.191%)、中金公司(4.922%)、中信证券(4.356%)领跑。第四至第十名依次为:国泰海通证券、中信银行、中国工商银行、东方汇理银行、中国建设银行、中国农业银行、中国民生银行。

- 在中国离岸债券 – 全部货币排行榜中,前三名被中国银行(5.063%)、中金公司(4.772%)、中信证券(4.589%)包揽。中信银行、中国工商银行、国泰海通证券、中国农业银行、中国民生银行、中国建设银行、交通银行分列四到十位。

2025年度中国境内债券市场回顾

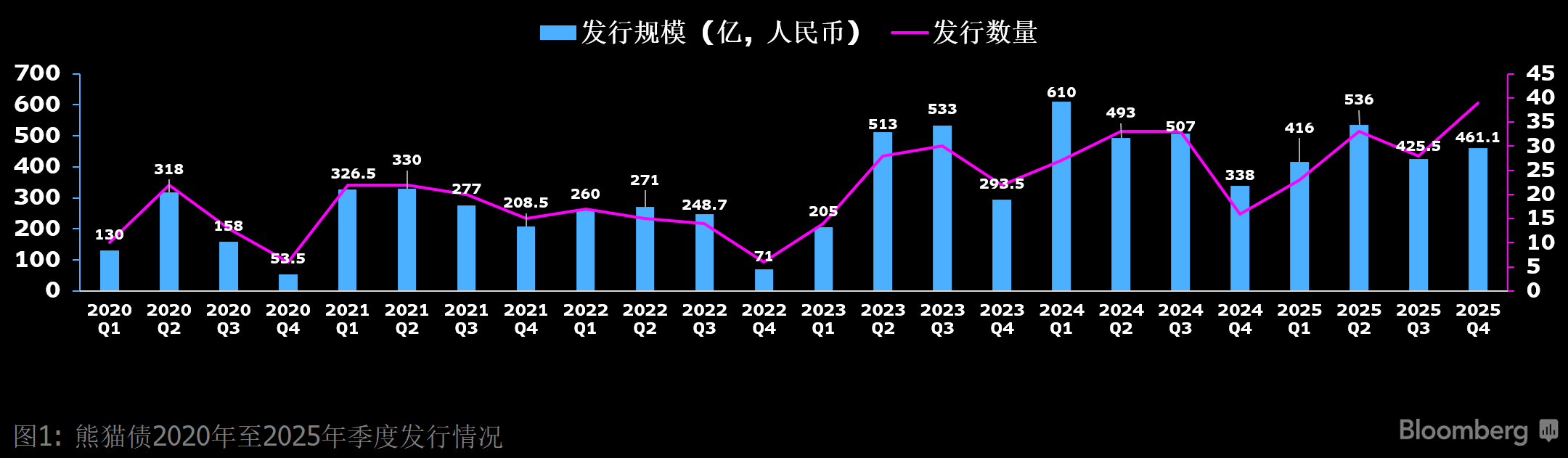

2025年度,截至12月31日,境外机构在境内发行的熊猫债规模达到1839亿元,发行规模趋于稳定,与去年同期相比减少5.62%。

熊猫债2020年至2025年季度发行情况

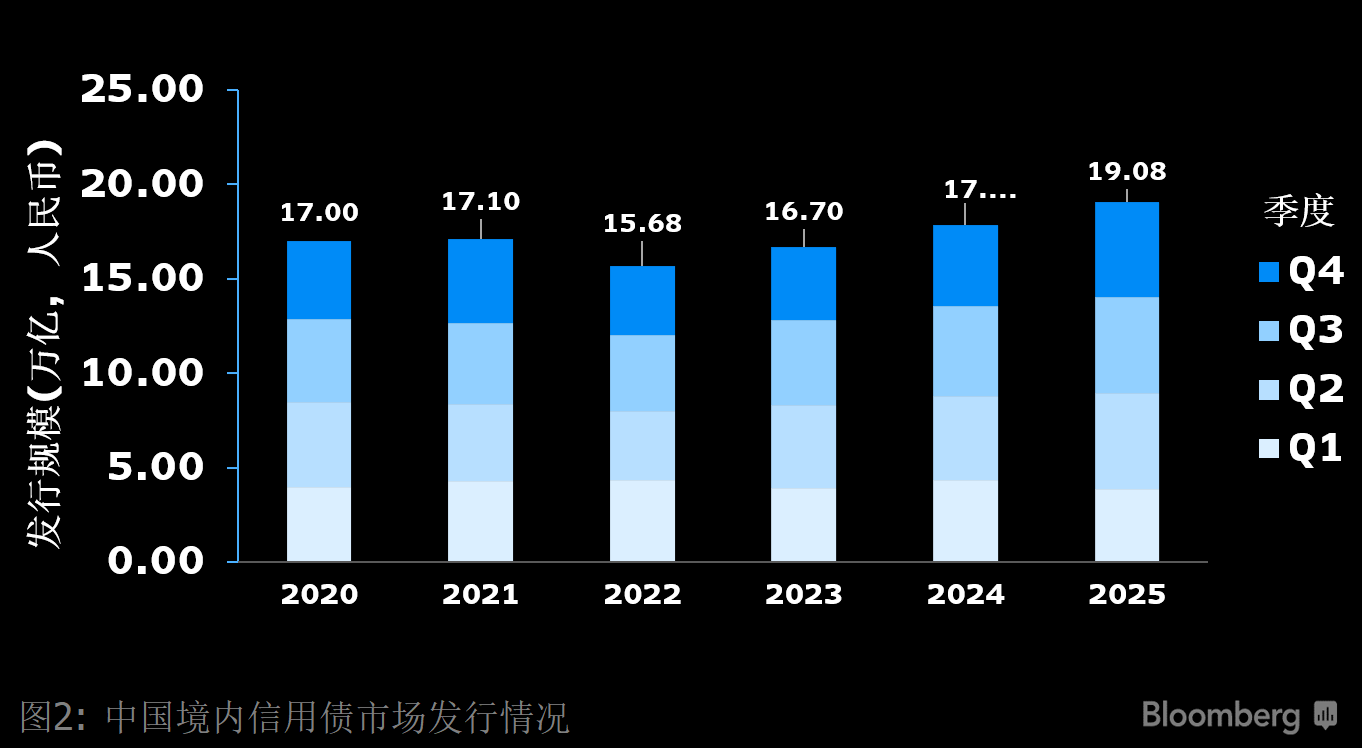

整体来看,2025年度中国境内信用债发行量约为19.08万亿元,发行规模与2024年同期相比,增长约6.85%。同时,值得注意的是,3月14日,沪深交易所相继发布公告,开始开展债务重组类置换业务,这将进一步推动信用债市场的信用风险管理,促进通过市场化、法治化、多元化方式化解公司债券信用风险,保护投资者合法权益。5月21日,上海交易所发布《关于试点公司债券续发行和资产支持证券扩募业务有关事项的通知》正式开始试点公司债券续发行相关业务,这将进一步丰富信用债市场债券发行方式,增强融资灵活性,满足市场主体融资需求,提升存量债券流动性,为信用债市场带来重磅利好。

2020至2025年中国境内信用债市场发行情况

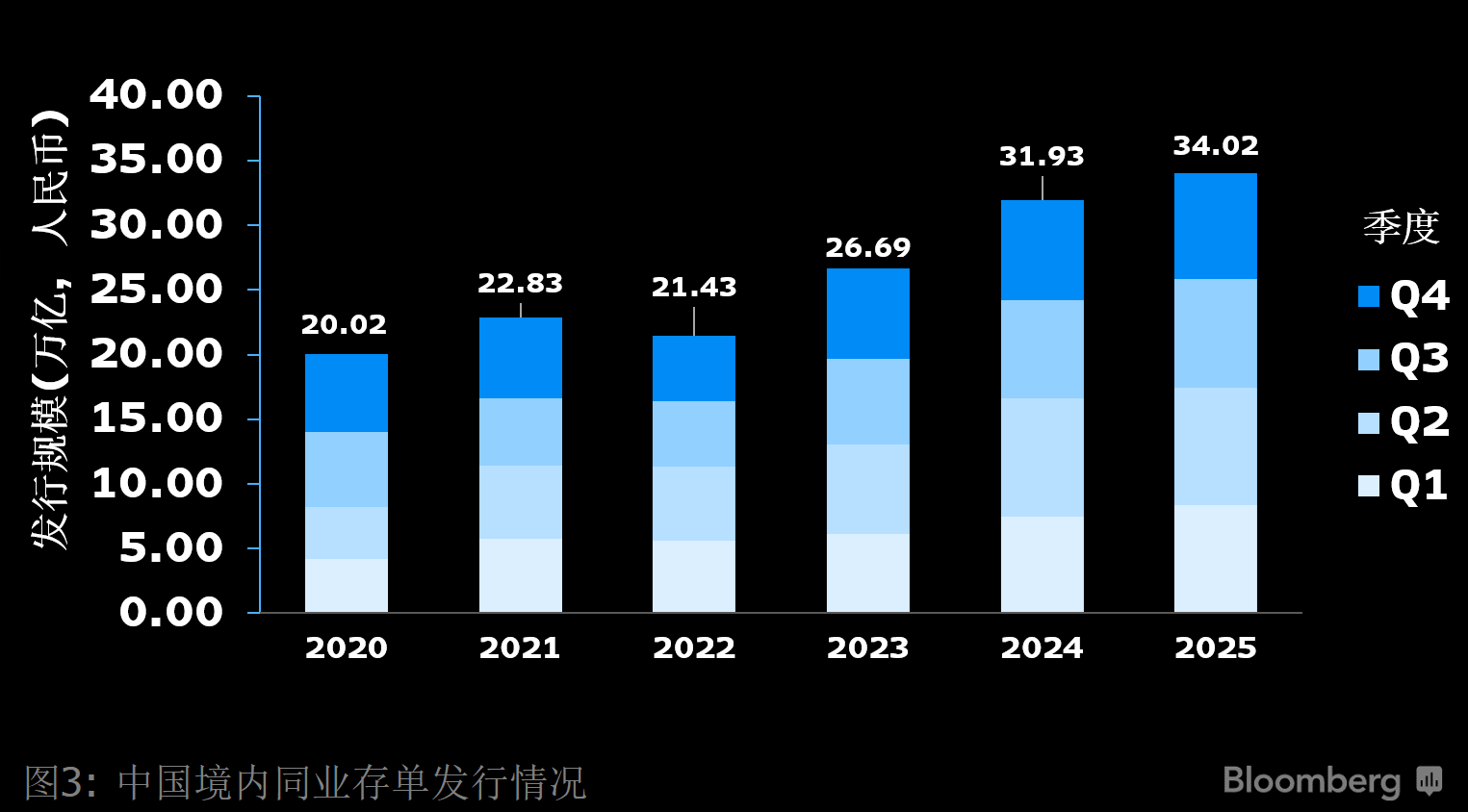

此外,商业银行同业存单发行量持续突破,2025年度发行量约为34.02万亿元,较去年同期上涨6.54%。同业存单持续受到银行和境外投资者的追捧,主要是由于其与期限相同的国债相比,收益率相对较高,同时信用风险有限且交易流动性充足。

2020至2025年中国境内同业存单发行情况

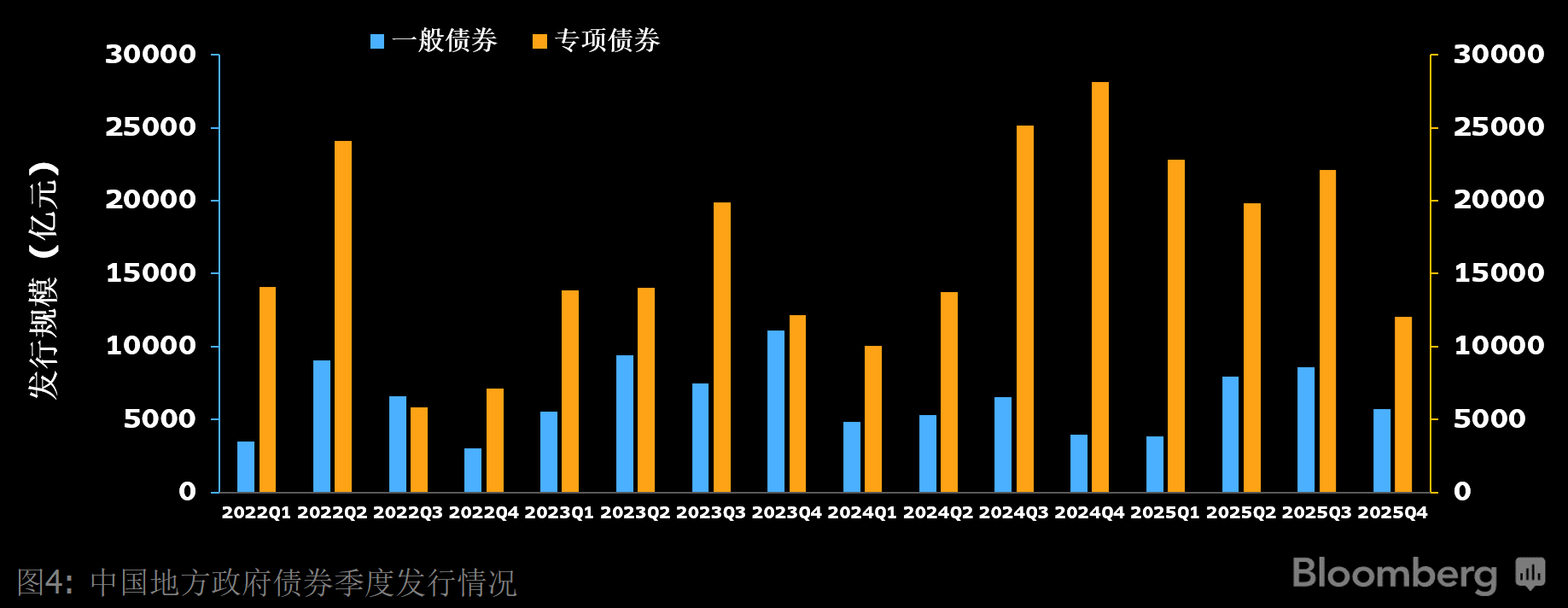

2022至2025年中国地方政府债券季度发行情况

2025年度中国离岸债券市场回顾

- 离岸人民币债券(除存单)排行榜榜首花落汇丰银行(6.713%),第二与第三名分别为东方汇理银行(5.223%)和中国银行(4.613%)。

- 离岸人民币债券排行榜(含存单)中,中国银行凭借19.408%的市场份额遥遥领先,汇丰银行(9.256%)与中信银行(5.046%)摘得第二与第三名。

- 中国离岸债券排行榜(除点心债)由前三名中国银行(5.191%)、中金公司(4.922%)、中信证券(4.356%)领跑。

- 中国离岸债券 – 全部货币排行榜中,前三名被中国银行(5.063%)、中金公司(4.772%)、中信证券(4.589%)包揽。

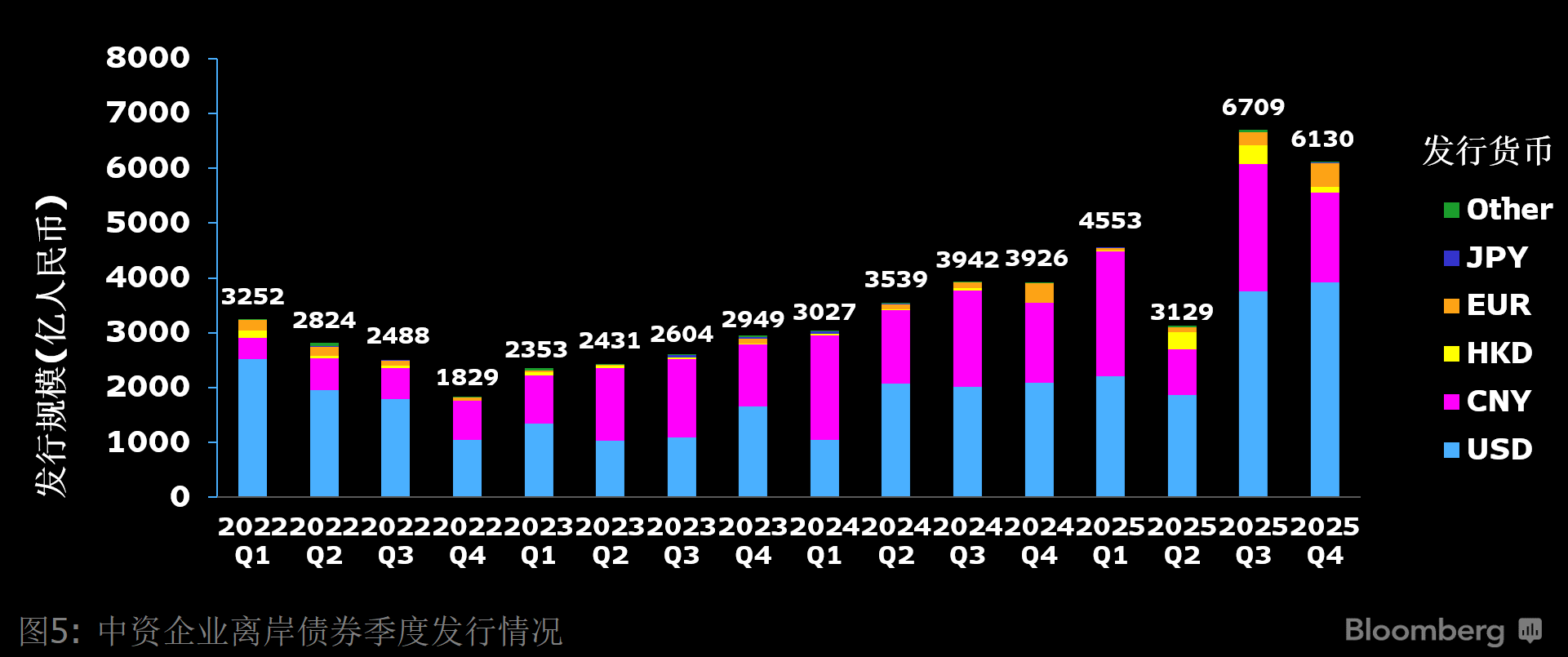

2025年度中资企业离岸债券(除存单)发行量超过2.05万亿人民币,与去年同期相比增长约42.17%。受宏观政策影响,离岸债券发行波动明显,2025年三、四季度,中资企业离岸债券(除存单)发行量均超过6000亿人民币,呈现爆发式增长。 2025年度,中资美元债发行超过1643亿美元(约为1.17万亿人民币)与2024年同期相比增长约62.25%,点心债发行量达7072亿人民币,较去年同期增长约9.61%。

2022至2025年中资企业离岸债券季度发行情况

随着2025年的一次性驱动因素逐步消退,2026年中资美元债发行规模预计将有所回落——总发行量或下降25%至1,010亿美元,到期规模则降至1,280亿美元。这种回落反映出地方政府融资平台的发行活动以及房地产债务置换相关发行正逐步回归正常水平。

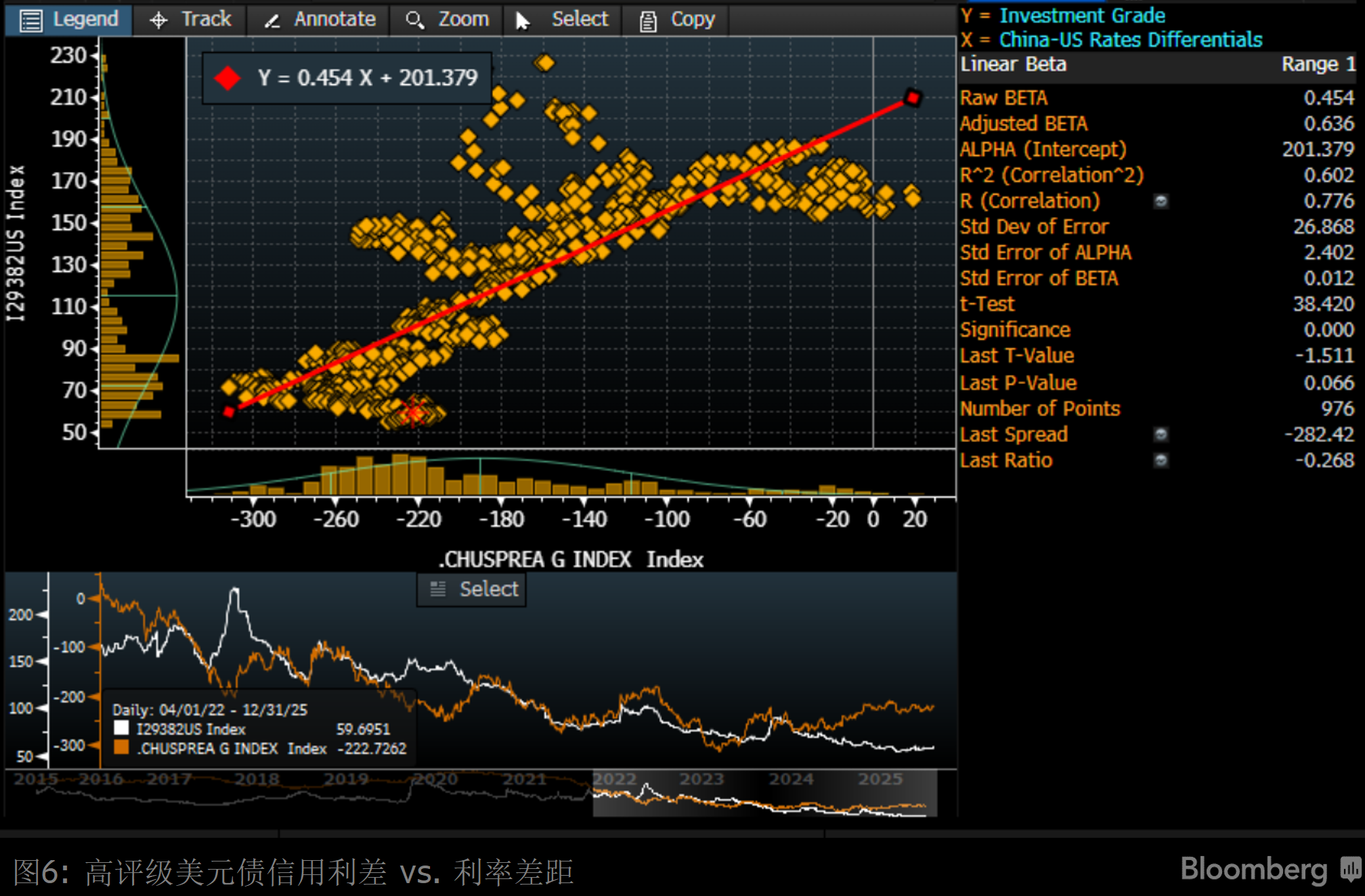

中资美元债信用利差与利率差距具有显著相关性。从统计角度看,中美利率差距每扩大1个百分点,中资投资级美元债信用利差将走阔43个基点(若趋势逆转且负利率差趋近于零,则信用利差预计将收窄)。彭博终端回归分析功能HRA <GO>基于2022年4月1日至2025年12月31日的每日数据分析显示,中资投资级美元债信用利差与中美利率差距之间的回归斜率为0.454,相关性较为显著(R平方为0.602)。由于中国可能仍需加大宽松力度以支持经济增长,利率回调趋势或将持续,但利率差距可能会随着时间推移逐步收窄。如果这种相关性持续存在,投资级债券的超额收益将面临一定的阻力。

高评级美元债信用利差 vs. 利率差距

当前美元与人民币的收益率息差约为230个基点,美联储若进一步降息,届时息差有望收窄,进而提振中资美元债发行。

中美10年期国债到期收益率对比

随着中国加快推进人民币国际化进程并扩大其使用规模,离岸人民币债券市场的外资发行量有望持续增长。印尼发行离岸人民币债券是一个重要里程碑。随着人民币在对华跨境贸易中的使用日益广泛,预计将有更多国家寻求增持人民币储备,届时这一里程碑有望被超越。与中国开展贸易的跨国企业可能会增加人民币负债以匹配其在华收入。中国推动去美元化的努力将提升进出口业务中以人民币结算的比例,这自然会推升外资实体对人民币资产的供需。有鉴于此,预计未来12个月点心债市场的外资发行或将提速。中国10年期国债收益率年底前在1.85%附近盘整,2026年可能试探2%关口。考虑到中国宏观经济基本面良好,进一步发行超长期特别国债以及政府推行”反内卷”政策引发对再通胀的乐观预期,将支撑10年期国债收益率走高。该收益率已从今年早些时候创下的1.59%历史低点回升,目前得到主要移动均值(1.8%以上)的支撑。

中国10年期国债收益率技术分析(%)

本文作者:

彭博行业研究信用策略师Jason Lee

固定收益数据分析师Xi Wang