本文作者为彭博实时定价研究主管 David Krein。

随着全球信用债市场日益电子化、数据化,交易员需要结合债券的实际成交情况,快速解读报价水平。文章通过案例研究,展现了美国高收益债市场特定细分板块的基准对标结果。分析表明,两种交易前信息来源——报价参考价与交易参考价(以IBVAL为代表)之间存在显著差异,鉴于此,选择合适的参考价成为了交易前流程中的关键步骤。

报价参考价与交易参考价的重要性并不仅限于美国高收益债市场。随着电子化、数据可得性以及交易前工作流程日益成为全球标准,交易员若能拓展已有分析方法,更广泛地评估全球信用债市场的报价参考价与交易参考价,或将从中受益。

进一步了解IBVAL

衡量报价参考价与交易参考价的差异

为此,我们选取了四个全球高流动性信用市场进行分析:美国投资级债券、美国高收益债券、欧元投资级债券以及英镑投资级债券。

美国市场的成交数据来自TRACE,欧元和英镑市场则使用彭博数据。我们选取了2025年8月以来成交额大于25万(当地货币)的交易,并应用特定筛选条件和简化假设以确保分析简明可行,筛选后的交易构成了本次对标分析的“真实成交”基准。

随后,我们计算了每笔交易前可观察到的三项基准与实际成交价位的差异:

- IBVAL:该定价源可通过彭博终端PCS(IBVL)获取,或通过彭博实时行情数据B-PIPE交付。它同时利用报价和近期交易数据来生成交易水平参考价,旨在回答:如果这只债券现在交易,最可能在什么价位成交?该指标明确指向交易预期。

- CBBT:基于规则的综合价格,通过实时筛选可获得、可执行的报价水平,为交易决策提供背景参考。CBBT不考虑交易信息。

- 中值报价:一种简单的、基于报价的综合指标,反映可得报价水平的中值,不应用额外的筛选或加权。

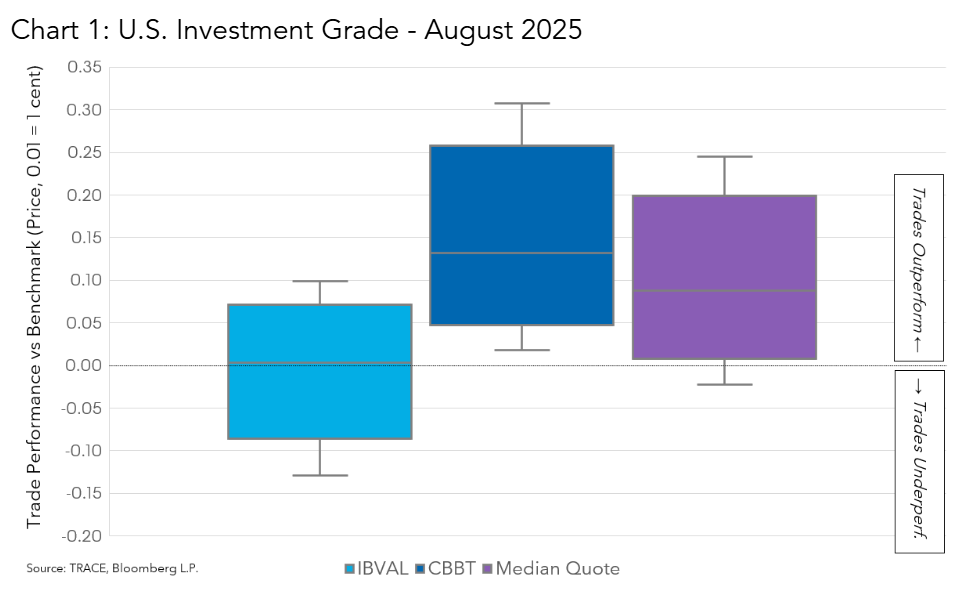

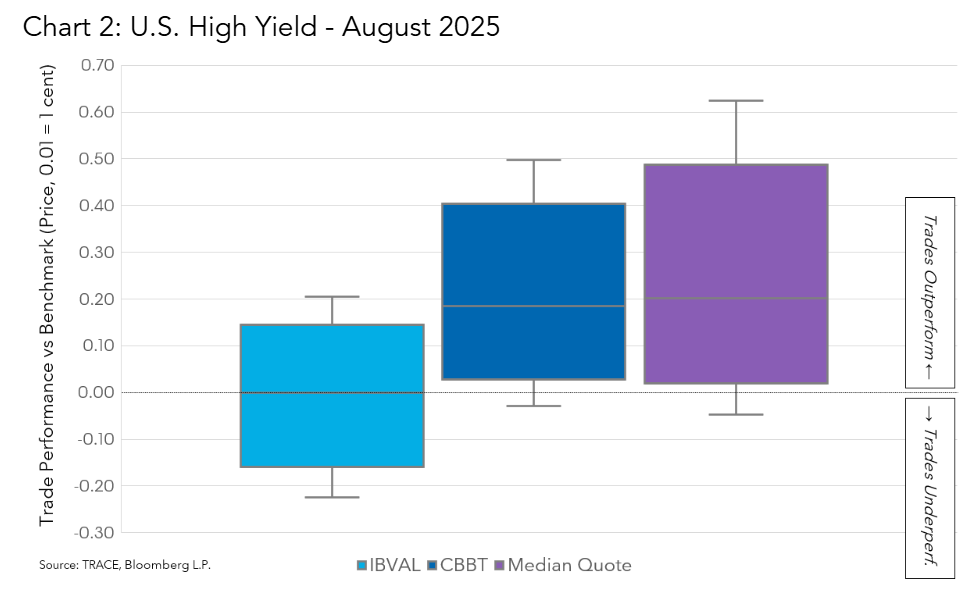

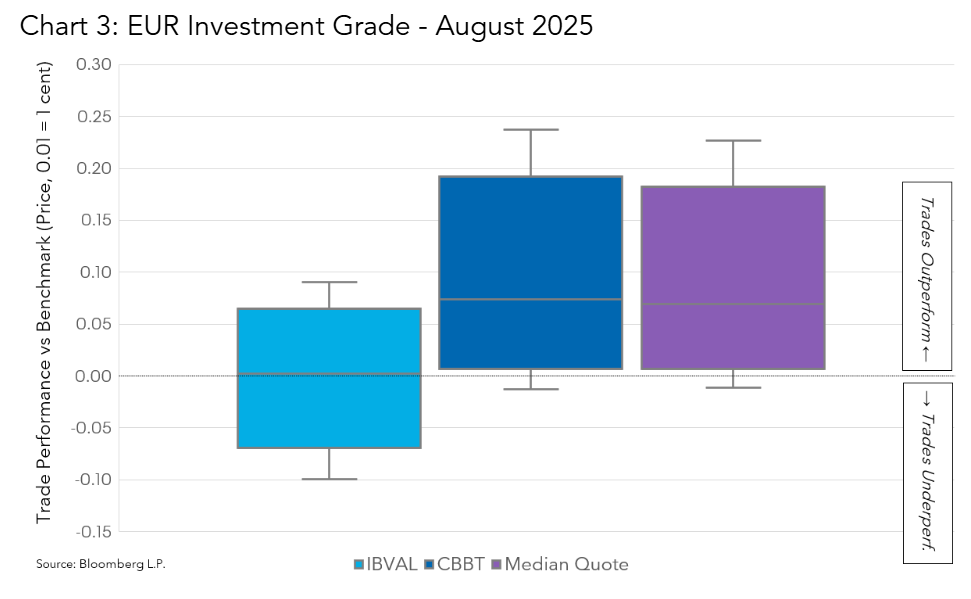

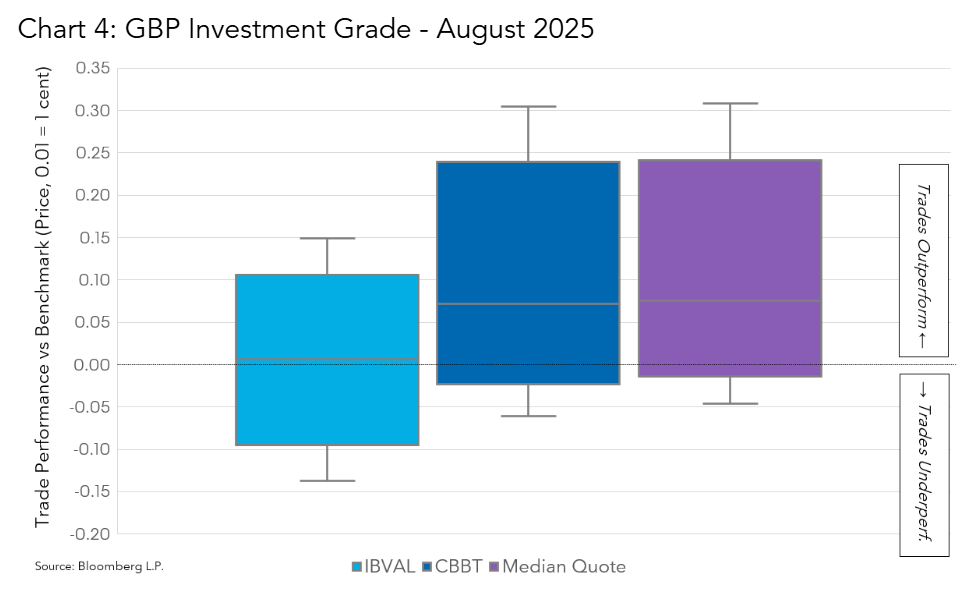

下文图表(图1-4)将差异汇总并按市场区分,以分布图(箱线图)形式显示。纵轴衡量价格差异。正值结果(图表上半部分)表示交易价格窄于(优于)基准水平。换言之,基准价位宽于成交价位。

负值结果(图表下半部分)表示交易价格宽于(劣于)基准价位。换言之,基准价位窄于成交价位。零刻度线表示成交价位与基准价位相同。

箱线图体现了差异的分布情况,显示为第25和第75百分位数(箱体),以及第10和第90百分位数(须线)。第50百分位数(中值)显示为横贯箱体的浅灰色线。

报价与交易基准在全球信用债市场的表现

根据图1所示的美国投资级债券市场结果,我们可以观察到各基准相对于成交价位的表现。如图所示,IBVAL的第50百分位差异几乎恰好落在零刻度线上,表明其表现与成交价位高度契合。其设计初衷即是如此,因为IBVAL旨在提供交易前工作流程中的交易参考价。CBBT(13.5美分)和中值报价(9美分)的对应数值符合综合报价偏离交易水平的预期。

换个角度看,由于IBVAL的浅蓝色箱体基本围绕零刻度线展开,可视为以市场成交情况为中心,成交价偏窄或偏宽的概率相当。对于CBBT,其深蓝色箱体完全位于零刻度线以上,我们观察到92%的交易发生在该基准的买卖差价之内(即更窄)。对于中值报价,其紫色箱体也完全在零刻度线以上,82%的交易发生在其买卖差价之内(即更窄)。

图2(美国高收益债券)、图3(欧元投资级债券)和图4(英镑投资级债券)呈现了类似的情况。虽然具体数据与各自市场动态相符,但在每种情况下,我们都观察到IBVAL以市场成交情况为中心,而综合报价则偏离成交水平。

彭博解决方案如何助力价格发现

对于交易员而言,报价数据和参考价仍然是获取实时信息的关键工具,其覆盖的债券数量远超任何时间段内实际可能交易的债券。即使各地区市场动态各异,但IBVAL等工具提供的成交参考价,仍有助于强化交易前流程。交易员可通过此类统一的工具体系,对全球信用债投资组合进行管理。

如需进一步了解如何使用IBVAL满足定价需求,请点击此处。