在第一期的内容中,我们为您揭秘了彭博因子模型的优势和范例,如需回顾,请点击这里。在本期中,我们将使用一个包含A股、港股、ADR的投资组合演示具体应用场景。

第二期:模型应用

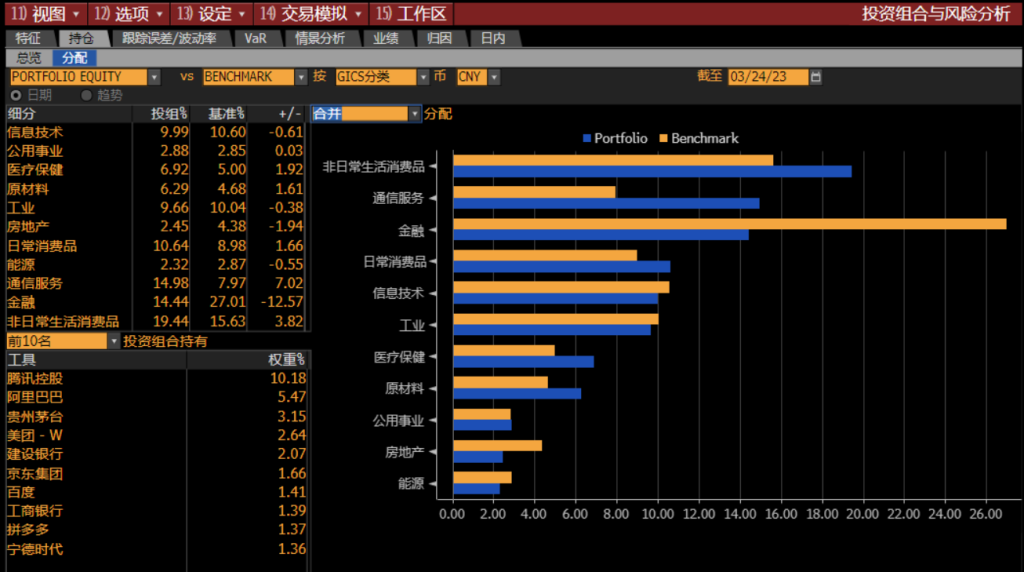

MAC3股票模型系列由MAC3全球股票模型和13个区域股票模型组成:亚太(APAC)、澳大利亚、加拿大、中国A股、欧洲、欧洲/中东/非洲(EMEA)、印度、日本、韩国、拉丁美洲、南非、英国、美国。选用MAC3全球股票模型的用户通过全球市场因子以及代表国别、全球行业和全球风格的因子分析投资组合。

全球股票模型的一大引人之处在于,以单一、精悍的因子结构全面覆盖全球股票。这有助于高屋建瓴地洞察全球股票投资组合的驱动因素。例如,动量对投资组合的总影响可以通过分析单个全球动量因子对风险和回报的贡献来快速确定。然而,全球动量因子的回报实际上是全球各个地区动量因子的平均值,但不同市场的动量不会步伐一致地变动。因此,当投资组合集中于特定地区市场时,投资者倾向于使用特定地区模型,该模型根据区域内的可投资总体进行了校准,从而更好地捕捉某一地区市场的因子实际表现。传统地区模型通常只覆盖该本土交易的股票,无法覆盖海外上市的股票。为更好解决这一问题,彭博推出卫星因子,聚焦本土地区,扩展覆盖范围。在本例中,我们选用了中国卫星模型进行演示,该模型同时覆盖了A股、港股、ADR。

受港股走势影响,该投资组合在去年10月呈现V字趋势,并从年底开始逐渐反弹。

受港股走势影响,该投资组合在去年10月呈现V字趋势,并从年底开始逐渐反弹。 (注:上图白色线为自建的投资组合,橙色线为自设基准。红色表示低于基准的累计回报,绿色表示超过基准的累计回报。)运用彭博多重资产全球风险多因子模型MAC3拆解投组YTD的表现归因,可以看到超额回报主要来自于行业因子。

(注:上图白色线为自建的投资组合,橙色线为自设基准。红色表示低于基准的累计回报,绿色表示超过基准的累计回报。)运用彭博多重资产全球风险多因子模型MAC3拆解投组YTD的表现归因,可以看到超额回报主要来自于行业因子。

风险的期限结构

在对历史回报进行分析后,使用MAC3 模型对未来风险进一步预测,捕捉风险驱动。考虑到投资者的持有周期不同,MAC3提供不同结构期限的风险预测,包含日频、周频、季频、年频和长期。

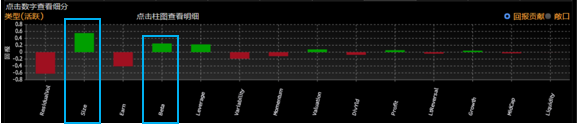

在周度结构下,该组合超过基准的风险为9.75%,其中总风险的73.06%由因子贡献。国家和市场因子风险贡献最强。

点击行业风险贡献率6.52%,可以看到非必须消费和通讯行业对投资组合带来的风险最高。科技行业的贡献率为负数,表示增持这个行业的股票可以降低整体风险。

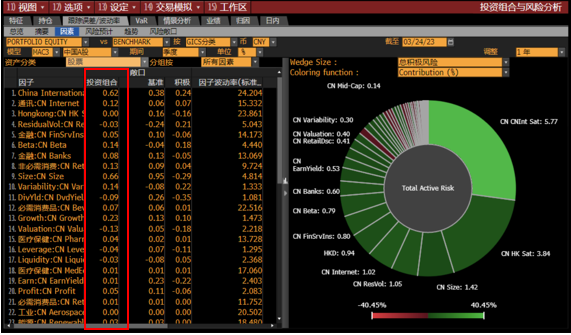

个股因子模型演示风险敞口界面可以让我们详细查看证券层级的不同因子敞口,进一步管理投资组合的风险。

在国家因子分组中,MAC3的中国卫星因子考虑了A/H股的关联以及H股和ADR具有中资背景的特点,扩展了覆盖范围。可以看出拼多多等ADR对中国卫星因子的风险敞口最大,对本土市场因子的敏感度更高。

在国家因子分组中,MAC3的中国卫星因子考虑了A/H股的关联以及H股和ADR具有中资背景的特点,扩展了覆盖范围。可以看出拼多多等ADR对中国卫星因子的风险敞口最大,对本土市场因子的敏感度更高。

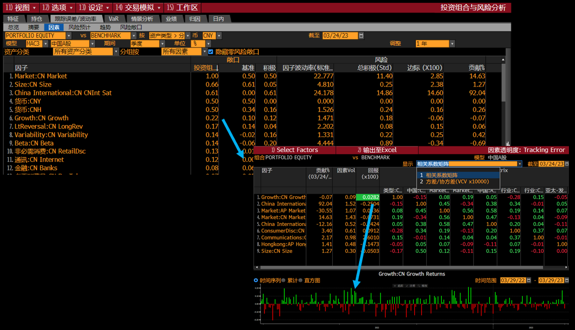

行业和国别beta因子

对于行业和国别因子,MAC3模型不再采用二元变量0或1,而是通过行业和国别beta反映个股对因子的敏感度,更好识别风险与回报来源。在我们的投组中,美团和网易同属于互联网行业,但通过beta因子可以看出美团对该行业因子的敏感度更高。

彭博用户可以加载指数、公募基金或自建投组,在PORT功能中即刻体验MAC3最新模型。

彭博中国区投资组合分析师,邹忻哲