着眼全球经济,聚焦外汇市场。彭博基于终端优质数据及独家内容,为您带来全球宏观局面与外汇市场走势的洞察与分析。

回顾2023年第一季度,我们看到:

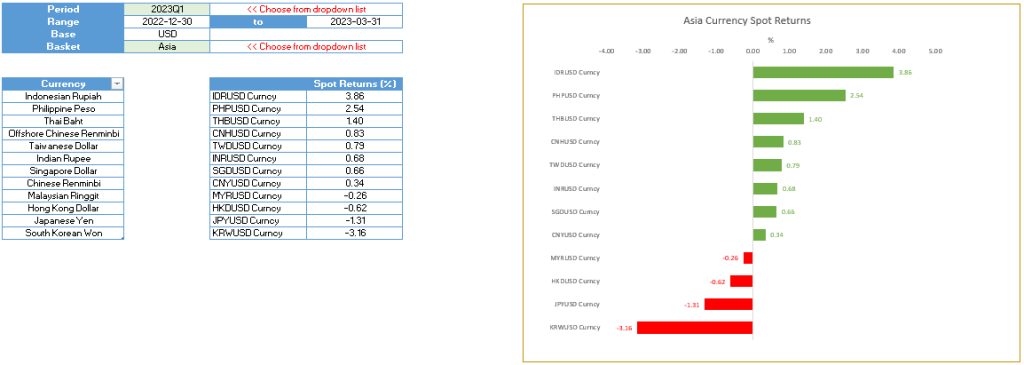

- 美联储政策拐点将近,但亚洲货币前景尚未完全明朗

美元兑包括人民币在内的亚洲货币在1月份出现下跌后,在2、3月份出现反弹,因为美国多项经济数据出乎市场意料,硅谷银行遭挤兑和瑞银收购瑞信等意外避险事件也加剧了市场的避险情绪,刺激美元指数反弹。基于历史价格走势,美元远高于亚洲货币的利差(以政策利率、2年期政府债券收益率和经波动率调整后的3个月外汇远期隐含利差来衡量)可能是2023年第二季度支撑美元兑亚洲货币汇率的一个因素。

如果亚洲各央行比美联储更早开始降息,利差优势可能会继续利好美元。待全球复苏趋势更明朗后,股市和债市跨境资金流动的影响可能会超越利差因素,从而为亚洲货币提供支撑。可以通过彭博终端和Excel上的经济数据图表来追踪二季度的全球经济状况和外汇市场变化。

- 通胀风险仍然潜伏,欧美银行业动荡尚未结束

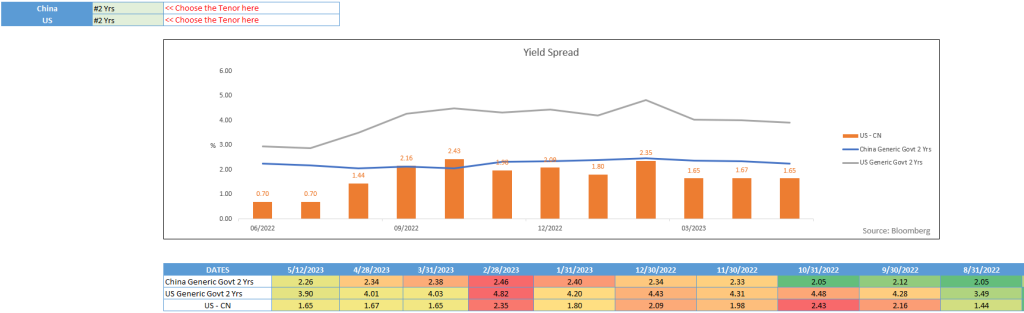

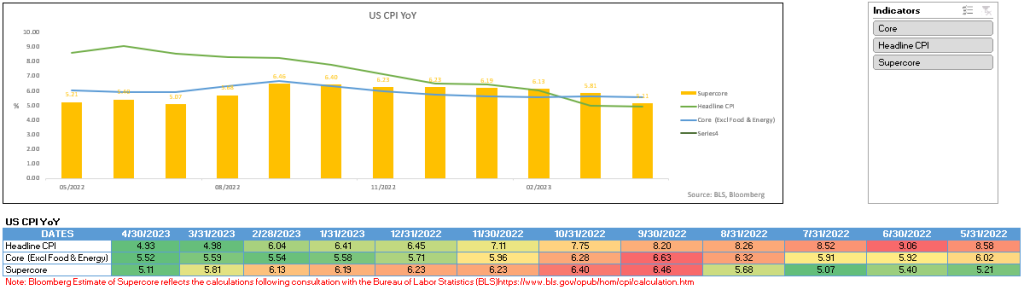

美国4月核心消费者价格指数(CPI)表现强劲,表明通胀下降速度还不够快,不足以证明目前市场对年底前大幅降息的预期是合理的。话虽如此,美联储现在更加重视信贷指标,而鉴于未来信贷状况存在很大的不确定性,加上债务上限风险越来越突出,官员们对任何单一通胀报告超出预期的反应可能都会减弱。

美国经济可能在第三季度陷入衰退,通过市场隐含的价格来看,美联储的利率峰值或为5.25%,这反映了劳动力市场紧张和金融环境趋紧的力量相互抵消。银行压力越大,进一步加息的可能性就越低。即便美联储能够在第二季度结束当前的加息周期,它可能也不会在年底前就开始降息。因此利率市场目前的定价可能过于鸽派,容易受到调仓的影响。如果各央行不得不维持高利率,目前的银行业动荡还可能会升级为规模更大的危机,而地缘政治的不确定性可能也被市场低估了。

用户可使用彭博桌面API(DAPI)以及BQLX <GO>在微软Excel电子数据表中调取数据并进行分析。BQL基于标准化、精选、时间点数据,帮助您简化数据调取过程、快速合成大量数据、提取所需确切信息并进行指数间比较分析。

- 通过彭博终端功能追踪中国经济复苏情况

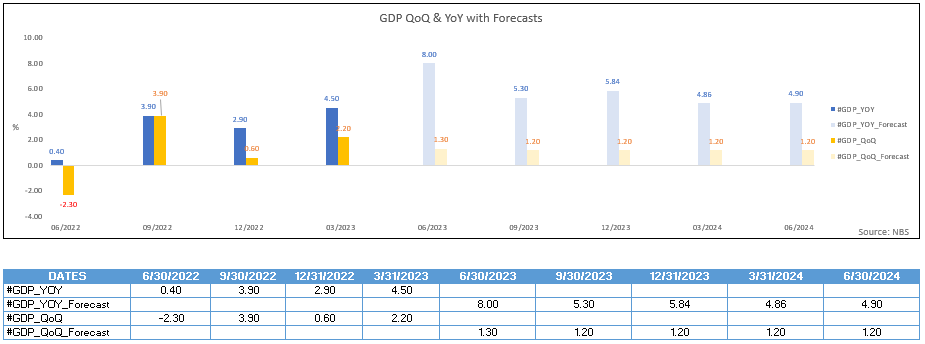

随着重新开放的影响和现行货币及财政刺激继续发挥传导作用,中国经济今年有望进一步复苏,而大多数其他主要经济体(尤其是美国)货币政策持续紧缩的影响料将继续显现,因而恐将面临更多宏观经济压力。不过,上行和下行两个方向都有可能出人意料。彭博经济情景模型工具SHOK现在有了中国模块。利用这一工具,可以探索上行和下行情景。欲查看SHOK模型,请在彭博终端上访问ECAN -> Bloomberg Economics Apps —> Scenarios.

- 在上行情景中,随着信心增强,财政刺激力度加大,以及全球经济放缓程度低于预期,2023年中国GDP增速可能达到6.6%,是2022年3%增速的两倍多。

- 在下行情景中,信心下滑,国内需求受到抑制。再加上弱于预期的全球需求,增长率预计为4.9%。

- 当然,也有可能出现更极端的情况,我们模拟了中国房地产行业的系统性危机将对经济增长造成的影响。

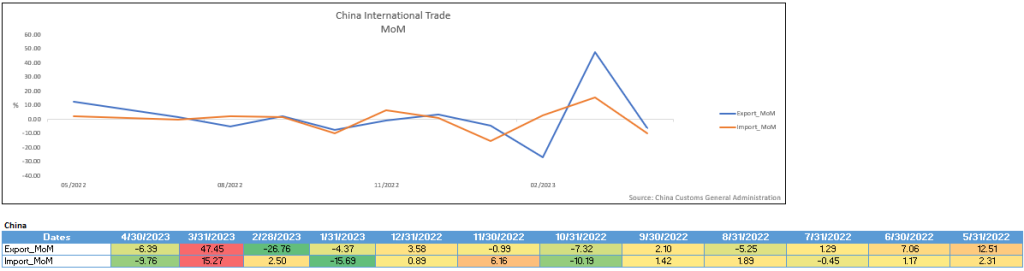

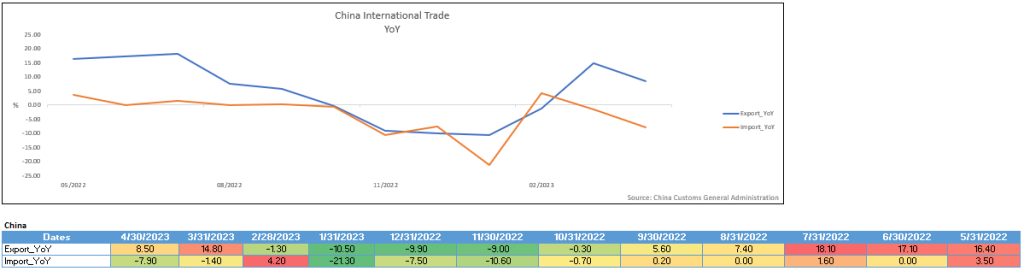

- 中国4月份出口同比增长的数据未完全反映实际贸易的疲软

在全球需求放缓的情况下,大多数国家的出口都受到不利因素的影响。中国4月份出口同比上升的数据可能并不能令市场感到非常乐观。出口较前月下降,且低于经济在疫情后复苏前2022年第四季度的平均水平。

- 数据显示,4月份出口同比增长8.5%,此前3月份曾同比大增14.8%。4月份的数据高于8.0%的普遍预期,但低于我们预测的12.0%。

- 同比数据并不能很好地反映出口趋势,因为上年同期的数据受到了上海防疫的冲击。

- 环比数据显示出口比3月份下降6.4%,这可以更好地反映出外部需求。

- 进口同比下降7.9%,3月份为下降1.4%。4月份数据远低于市场普遍预期的下降0.2%和我们预测的下降0.7%。

- 按月环比计算,进口下降9.8%。这可能反映出国内需求放缓以及大宗商品价格下跌。

- 展望未来,在全球需求放缓的情况下,我们预计中国的出口将继续受到不利因素的影响。

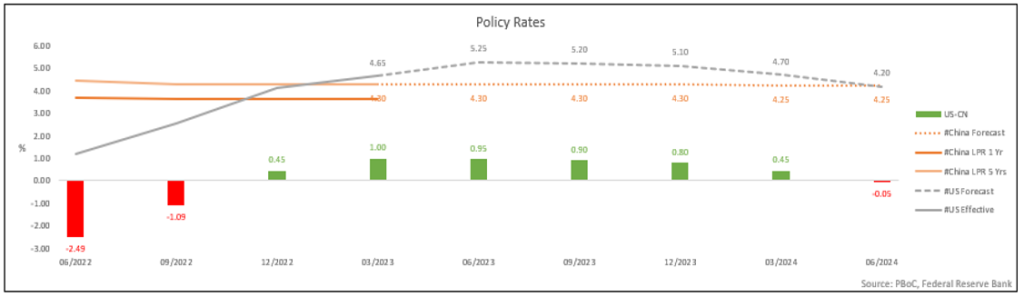

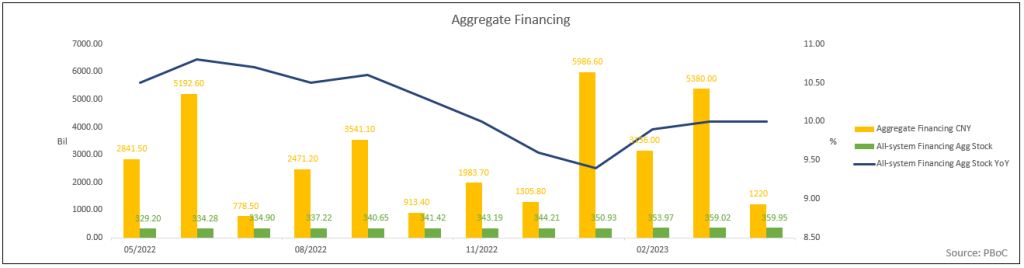

- 中国央行是否会继续放松政策

在3月份下调银行存款准备金率后,中国央行并不急于很快放松政策。第一季度GDP强劲反弹以及信贷快速扩张给了决策者一些喘息空间。不过,这一切并不意味中国央行已经结束了放松政策。我们仍然预计该行将在本季度下调1年期政策利率,这可能会促使银行追随央行的做法,调降贷款市场报价利率。原因在于,在被压抑的需求得到释放后,重新开放驱动的消费支出复苏可能失去动力。提振信心是刺激今年经济增长的关键。适度降息将表明政策取向保持支持,从而给信心带来提振。

- 1年期LPR(短期企业贷款参考利率)持稳于3.65%,自2022年8月调降5个基点以来一直维持在这一水平。

- 作为抵押贷款基准的5年期LPR也持平于4.30%。上次调降也是在8月份,调降幅度为15个基点。

- 银行往往在设定LPR时追随央行1年期中期借贷便利(MLF)利率的变化,但未必总是保持同步。

- 我们预计未来几个月MLF利率将被下调10个基点,这也将引导LPR利率下降。

- 如果出现这种情况,相比1年期LPR,银行可能会以更大的幅度下调5年期LPR,以支持房地产市场的企稳。

彭博外汇市场资讯

彭博终端于每个交易日盘前发布中文版汇市/利率简报,为终端客户提供当日最重要的外汇、利率市场资讯及事件分析。您可以在终端上按如下步骤订阅该简报,获取实时推送。

- 在命令栏输入{NSUB ASIA FX AND RATES DAYBOOK <GO>},点击订阅按钮并选择您希望接收推送的方式

- 获取针对外汇的市场资讯,请看彭博率先报道频道: {FIRS FXCH <GO>}