彭博行业研究 (Bloomberg Intelligence) 就各公司、行业和市场提供全球投研分析以及交互式数据。在环境、社会与治理(ESG)方面,BI研究立于行业前沿,聚焦热门话题,为您分享关键洞察。

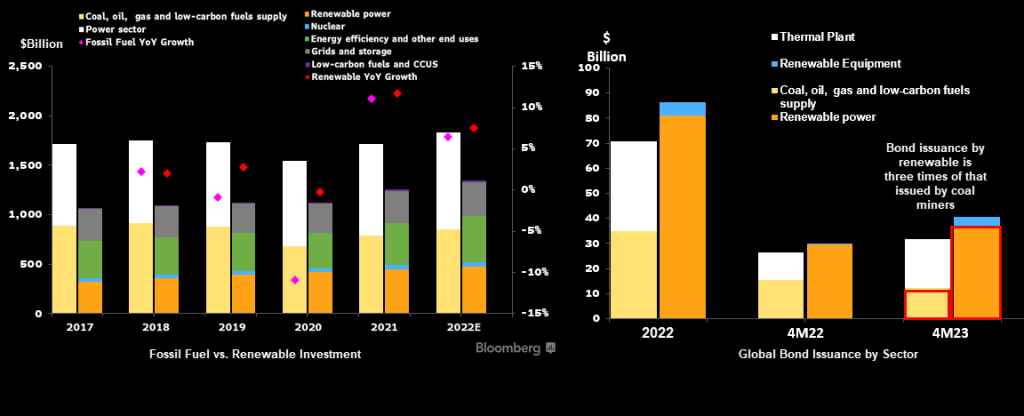

清洁电力企业的新发债券是煤矿企业发行量的三倍

今年前四个⽉,可再⽣能源公司的债券发⾏量较煤矿企业⾼出200%,⽽2022年的清洁能源投资超过1万亿美元。不过要实现向低碳经济的快速转型,仍需更多投资。光伏发电和⻛电的总装机将在2023年超过煤炭,但前⼆者的发电量仅为全球煤炭发电量的⼀半。

1.可再⽣能源企业的债券发⾏量超过化⽯燃料发电企业

彭博数据显⽰,2022年全球可再⽣能源发电企业的债券发⾏量较煤矿企业⾼出132%;2023年前四个⽉⾼出200%。今年截⾄4⽉,全球煤矿企业的债券发⾏量下降了21%,⾄122亿美元,⽽可再⽣能源公司的债券发⾏量激增23%,⾄196亿美元,其中可再⽣能源设备制造商的债券发⾏量增幅最⼤。这意味着投资者正认识到可再⽣能源的潜⼒,并开始警惕煤炭⻛险。

今年前四个⽉,中国⺠⽣银⾏、中国光⼤银⾏和兴业银⾏是全球煤矿企业的前三⼤债券承销商。⼯商银⾏、中国银⾏、建设银⾏和农业银⾏等少数⼏家中资银⾏已承诺将逐渐削减煤炭融资。

化⽯燃料和可再⽣能源投资⽀出;债券发⾏

Source: SRCH , Bloomberg Intelligence

Source: SRCH , Bloomberg Intelligence

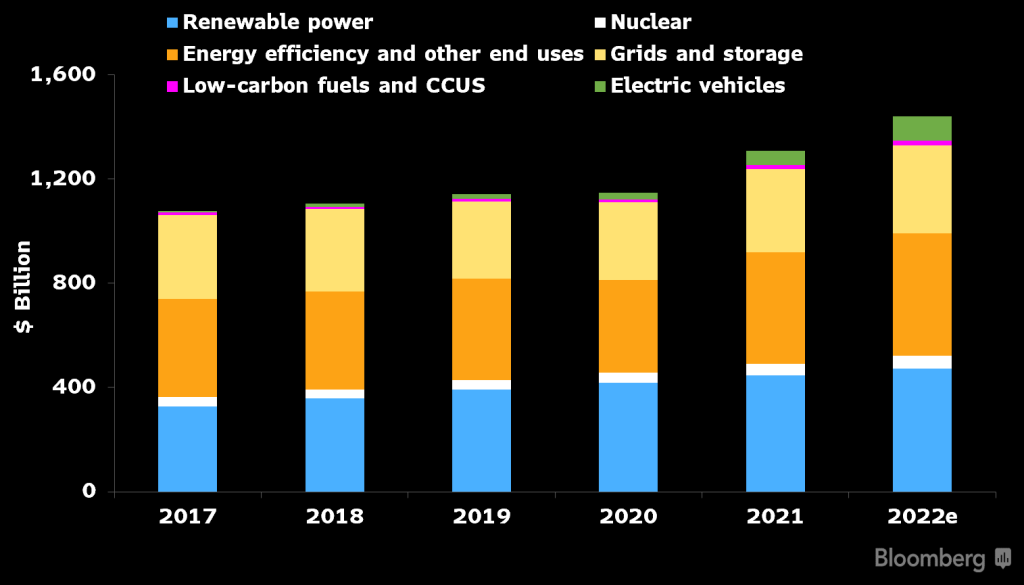

2. 中国、电动汽车驱动全球清洁能源投资

国际能源署的数据显示,清洁能源年度投资在2022年终于突破1万亿美元大关,达到1.4万亿美元,其中中国以5,460亿美元领跑,其次是欧盟的1,800亿美元和美国的1,410亿美元。能源效率、电动汽车和可再生能源三个领域获得的资金最多。至少有一半的新增可再生能源投资预计将流向太阳能光伏领域,而海上风电投资预计将超过陆上风电,因为海上项目规模更大、装机成本更高。在风能领域,海上风电项目的投资应该会持续高于陆上项目,因为海上风电装置规模更大,因而装机费用较陆上风电场高20%。

2017-2022年全球清洁能源年投资

Source: IEA

Source: IEA

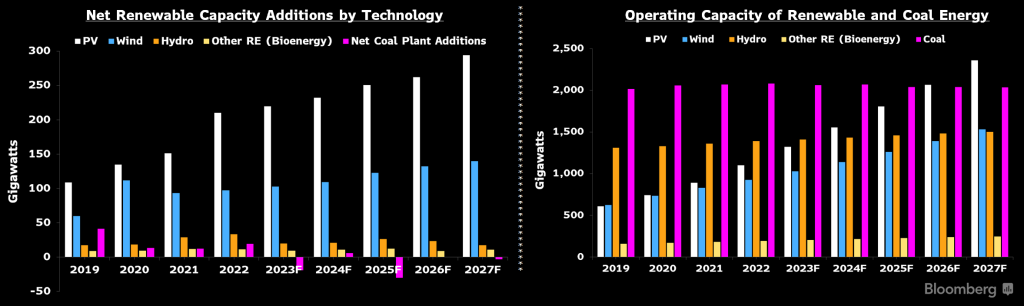

3. 在发电领域可再生能源尚未赶上煤电

2023年,风电和光伏发电总装机将超过煤电,但其发电量到2025年仅能达到全球煤炭发电量的一半,到2027年达到煤炭的64%。煤炭发电的容量因子最高,达55%,其次是水电(36%)、风电(26%)以及其他可再生能源发电(49%),而光伏最低,仅为13%。存储和控制系统可以提高容量因子,而规模增长与竞争加剧带来的电池存储成本下降有望推动存储容量的增长。随着碳酸锂、钴和镍的价格走低,锂电池价格预计也会下降。尽管如此,可再生能源装机的增长对低碳经济和缓解气候变化至关重要。

总装机容量和新增容量(按能源类型)

Source: IEA, Bloomberg

Source: IEA, Bloomberg

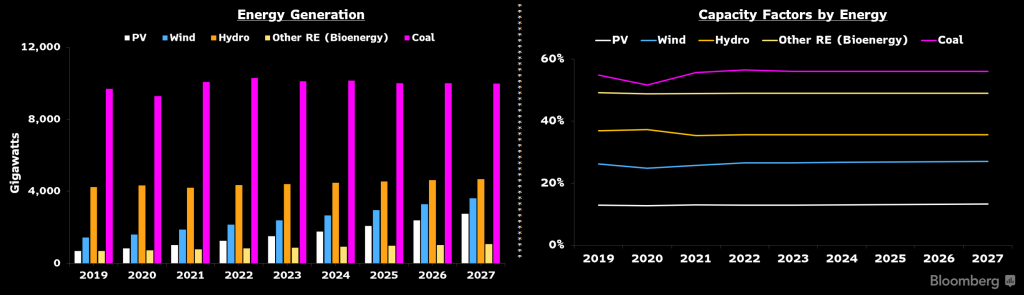

4. 煤炭仍主导发电领域

尽管光伏和风能等可再生能源的发电量增长强劲,但预计到2027年,它们都不会取代煤炭成为全球发电的最主要能源。据我们估算,基于装机容量的预期增长,并假设容量因子随时间推移而略有改善,2023年太阳能光伏和风能的总发电量可能仅相当于煤炭发电量的38%。到2025年,这一比例可能会增加到50%,到2027年增加到64%。虽然全球煤炭发电量预计将下降1%至9,989GW,但光伏和风能发电量可能会分别增长84%和52%,达到2,750GW和3,622GW,前提是它们的容量因子仅略有改善。

发电量与容量因子预测

Source: IEA, Bloomberg

Source: IEA, Bloomberg

免责声明:本报告最初以英文发布,该翻译版本为彭博本地化团队和翻译服务公司的产品。如中、英文版本有任何出入或歧义,概以英文原版为准。