彭博承销商排行榜LEAG<GO>提供全球市场上债券、贷款、股票承销商和并购顾问的官方排行榜,便于您研究竞争对手交易、跟踪市场趋势、了解参与方排行。

- 关注最热门排行

- 分析收入及业务构成

- 发现业绩趋势

- 为交易收入提供透明度

- 识别历史市场趋势

- 创建自设排行榜并分析

2023年上半年度榜单亮点

- 在彭博2023年上半年度中国债券排行榜中,中信证券、中信建投证券和中信银行凭借亮眼表现分列前三甲。前十名中,中信银行和招商银行较去年同期均上升两位,浦发银行较去年同期则跃升七位,表现十分突出。

- 在中国企业债与公司债排行榜中,中信证券、中信建投和中金公司发挥稳定,蝉联前三位。

- 在中国NAFMII债券排行榜中,中信银行、招商银行、兴业银行与去年同期一样,稳坐榜单前三。

- 在中国在岸贷款排行榜中,前三位与去年同期一样,依次为中国银行、工商银行、建设银行。升幅较大的三家银行分别是:兴业银行(从去年第49名升至第14名)、中原银行(从第45名升至第17名)、广州农商银行(从第37名升至第10名)。

- 在中国离岸银团贷款排行榜中,中国银行蝉联榜首,且大幅领先同业。汇丰银行较去年同期大幅跃升了10位,位列第二,而渣打银行较去年同期提升两位至第三位。兴业银行、摩根士丹利、光大银行、浦发银行、荷兰国际集团升幅显著,成功跻身前20位。

2023年上半年度中国债券市场回顾

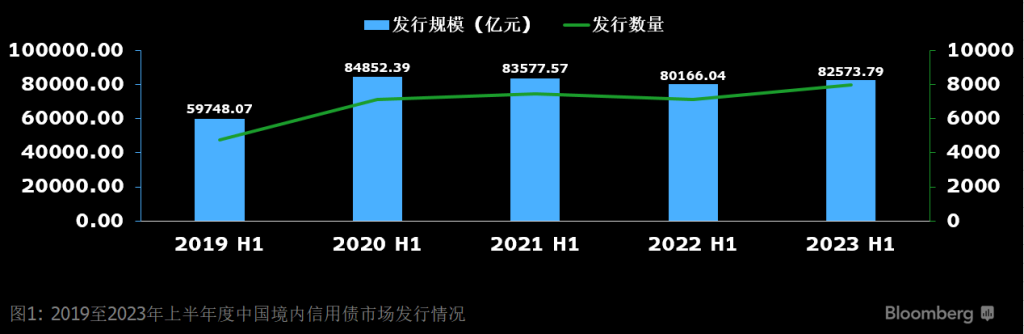

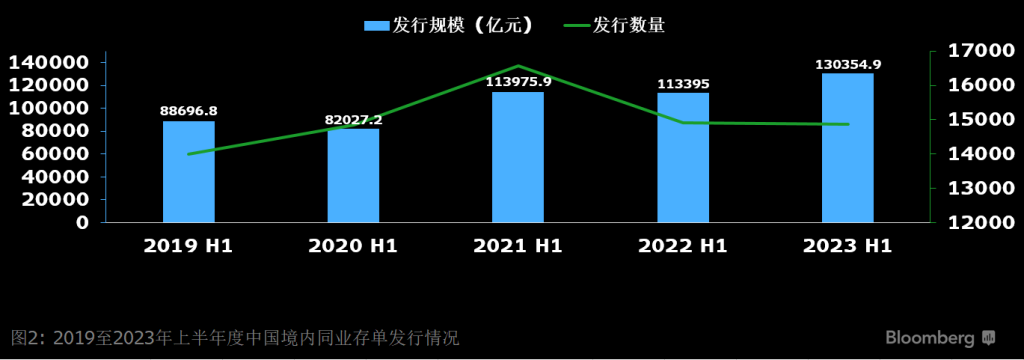

根据彭博数据统计显示,2023年上半年度中国境内信用债发行量约为8.25万亿元,发行规模及发行债券数量与2022年同期相比均有提升。随着证监会《关于深化债券注册制改革的指导意见》及《关于注册制下提高中介机构债券业务执业质量的指导意见》的出台,企业债的发行审核工作也将由此前的国家发改委转向证监会,标志着证监会将统一负责企业债与公司债的发行审核。此举旨在简化审批流程,或将推动中国的融资模式从间接融资(银行贷款)最终向直接融资(发行债券和股票)转化。此外,商业银行同业存单上半年度发行量超过13万亿元,较去年同期上涨15%。

2019至2023年上半年度中国境内信用债市场发行情况

2019至2023年上半年度中国境内同业存单发行情况

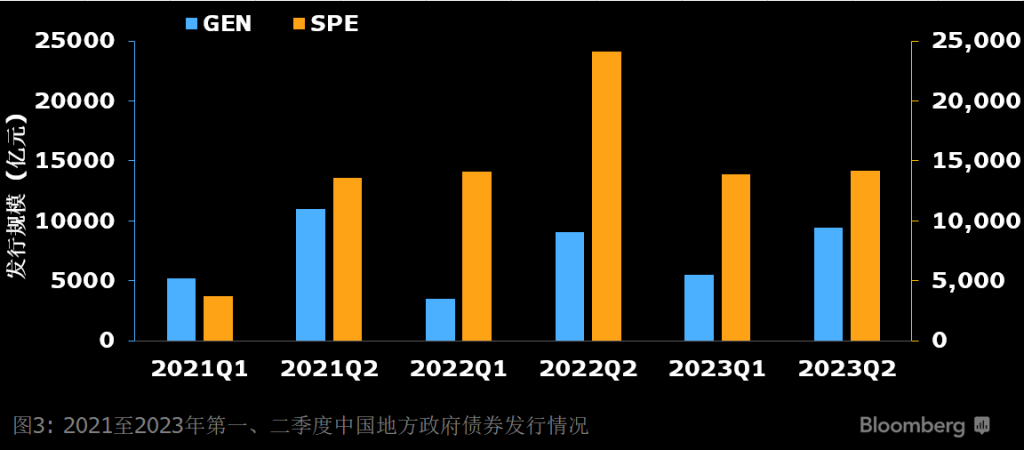

地方政府债方面,2023年上半年度发行量约为4.3万亿元,较去年同期下降约15%,主要是因为第二季度发行量明显下降,较去年同期下降约27%。上半年度地方政府专项债发行量达到了2.8万亿元,降幅亦为约27%。根据彭博行业研究报告显示,若各地方政府充分利用已公布的一般债和专项债额度,那么新增地方政府债券的发行量或将在下半年达到1.8万亿元人民币,而地方债存量总额到年底前将有可能突破39.5万亿元人民币。基于此,地方债供应将保持充足,继续拉动基建投资。债券发行量的增加可能会带来价格波动,并导致其较国债利差在今年下半年走阔。

2021至2023年第一、二季度中国地方政府债券发行情况

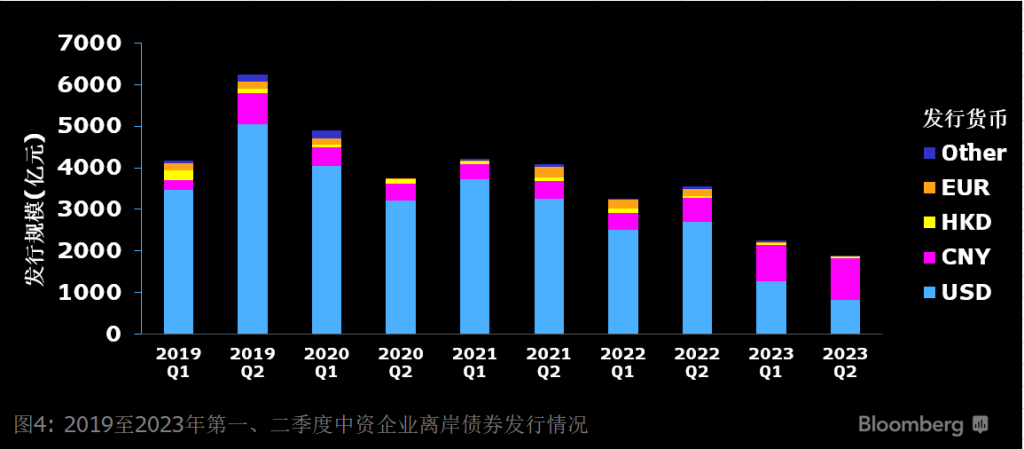

离岸债市方面,中国银行、中信银行和瑞士信贷集团分别包揽2023年上半年度彭博中国离岸债券排行榜前三名。2023年上半年度中国离岸债券发行量达到2240亿元,与去年同期相比下降约30%。2023年下半年,功夫债发行恐将保持疲软。投资级地产商可能会转向在岸市场,寻求成本更低的融资渠道,而高收益地产商则因其违约同业忙于重组而受到拖累。在经历多次违约和展期之后,离岸债券的到期规模可能会大幅缩小。由于一级市场尚不可用,更多地产商可能会对其即将到期的功夫债进行展期。

2019至2023年第一、二季度中资企业离岸债券发行情况

2023年上半年度中国银团贷款市场回顾

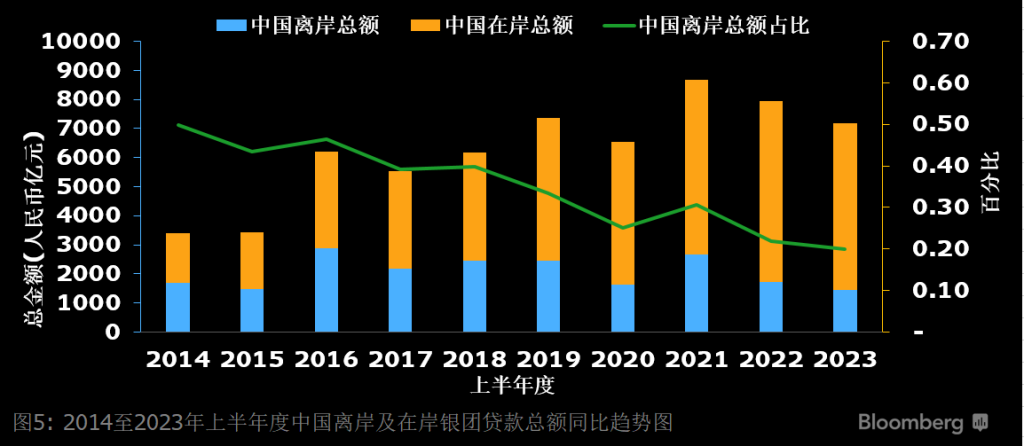

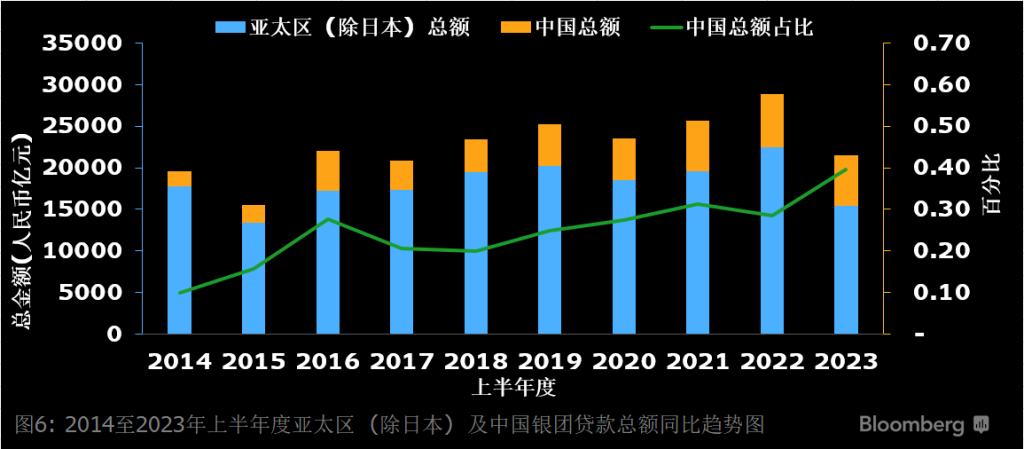

整体而言,2023年上半年度,投资者态度仍然因经济不稳而偏向谨慎保守,亚太区(除日本)、中国在岸和中国离岸银团贷款总发行量较去年同期分别减少33.5%、12.8%和17%。不过,纵观过往十年亚太区(除日本)的贷款趋势,中国总额仍占比最大且有上升趋势,反映中国贷款市场较其他国家更活跃,且近期更创新高,其原因是受到美元加息的影响,人民币汇率持续受压而吸引更多国内投资。

2014至2023年上半年度中国离岸及在岸银团贷款总额同比趋势图

2014至2023年上半年度亚太区(除日本)及中国银团贷款总额同比趋势图

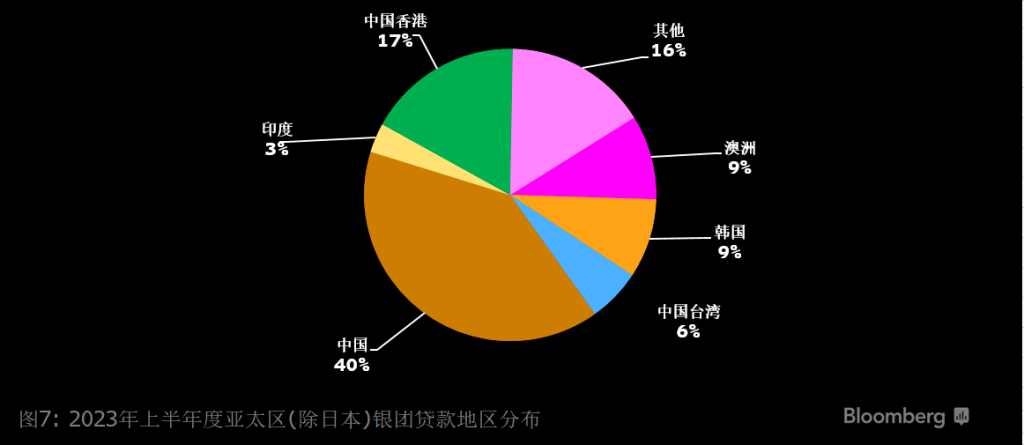

2023年上半年度亚太区(除日本)银团贷款地区分布

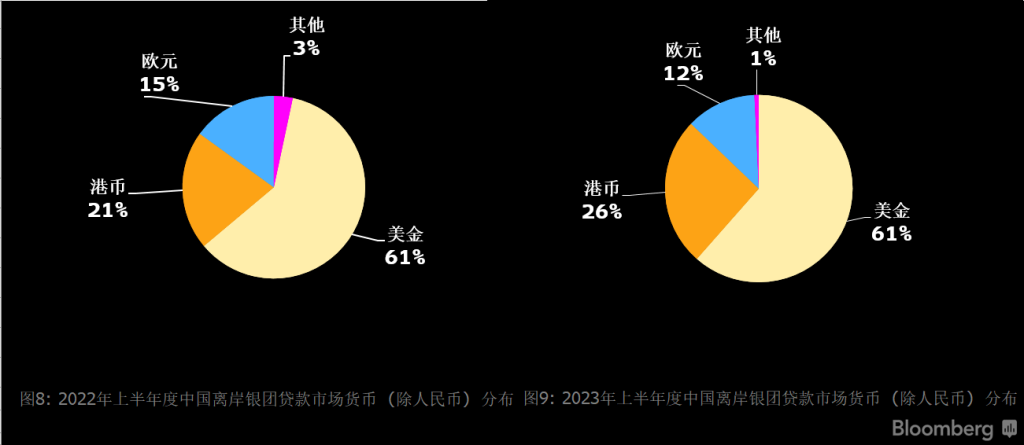

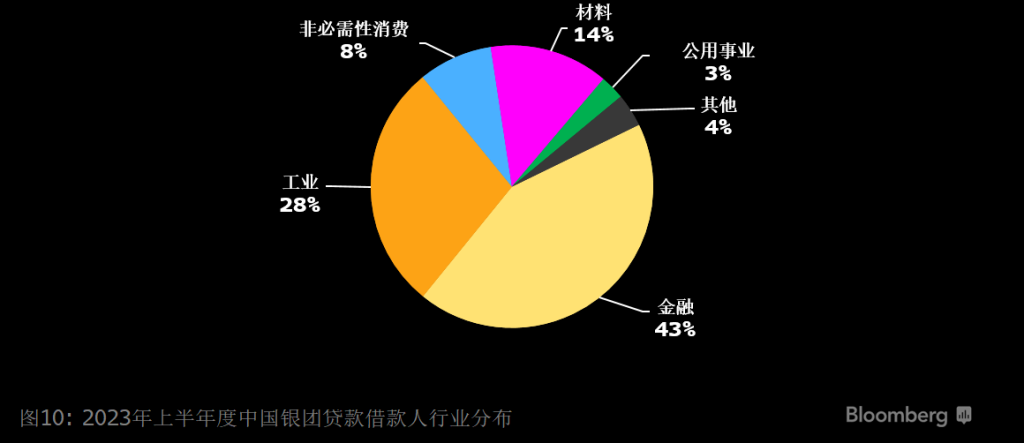

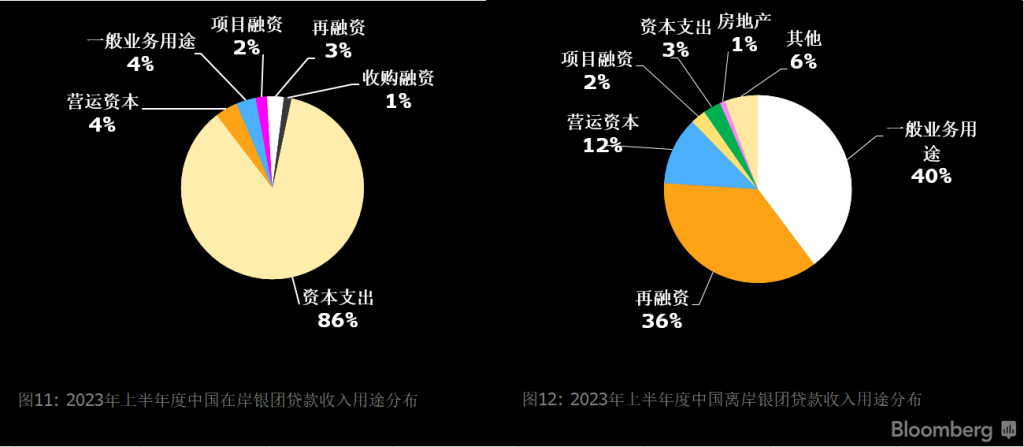

在中国离岸银团贷款市场货币(除人民币)方面,美元、港币和欧元占比最大,分别是61%、26%和12%。另外,在借款人行业分布中,中国在岸银团占比最大行业分别为金融(45%)、工业(35%)和材料(11%),而中国离岸银团占比最大行业分别为金融(44%)、材料(23%)和非必需性消费(20%)。借贷人行业分布方面,金融业较为活跃,而房地产和金融服务的占比在中国在岸和离岸较去年同期分别上升15.8%和28.4%,以及12.6%和41.5%。值得注意的是,中国政府已推出多项支持房地产政策,例如人民银行、银保监会发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》16条措施、《关于商业银行出具保函置换预售监管资金有关工作的通知》及各省市政府陆续推出房地产利好政策,包括放松销售限制、降低首付比例等,有望进一步稳定市场情绪。至于中国在岸贷款市场收入用途方面,资本支出的占比最大(86%),而再融资跌幅最大;在中国离岸贷款方面,一般业务用途占比最大(40%),比过往增加21%,继而是再融资(36%)。

2022及2023年上半年度中国离岸银团贷款市场货币(除人民币)分布

2023年上半年度中国银团贷款借款人行业分布

2023年上半年度中国在岸及离岸银团贷款收入用途分布

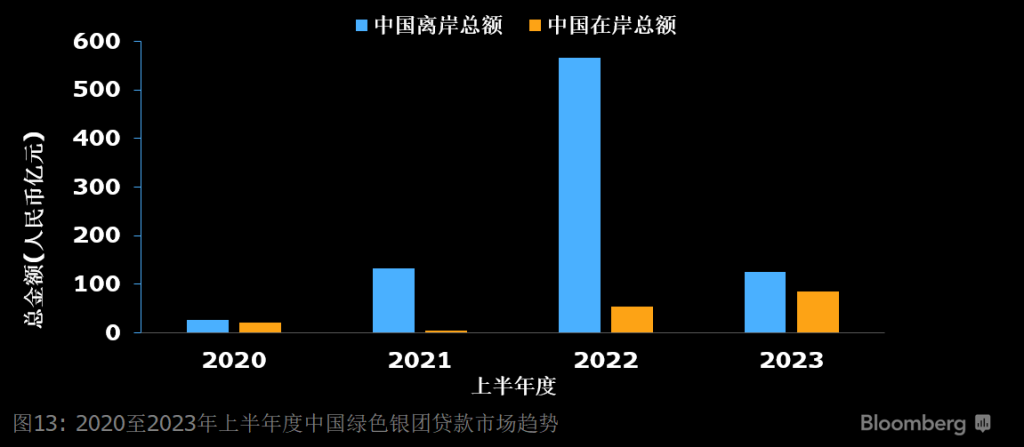

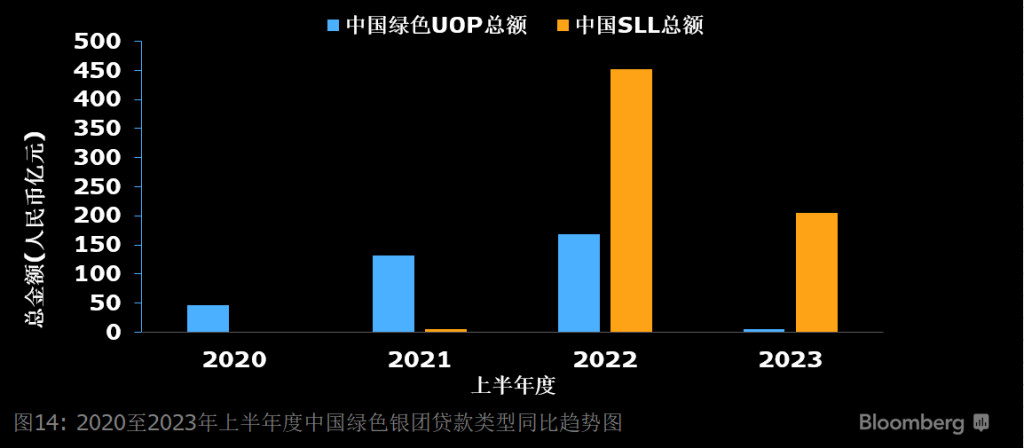

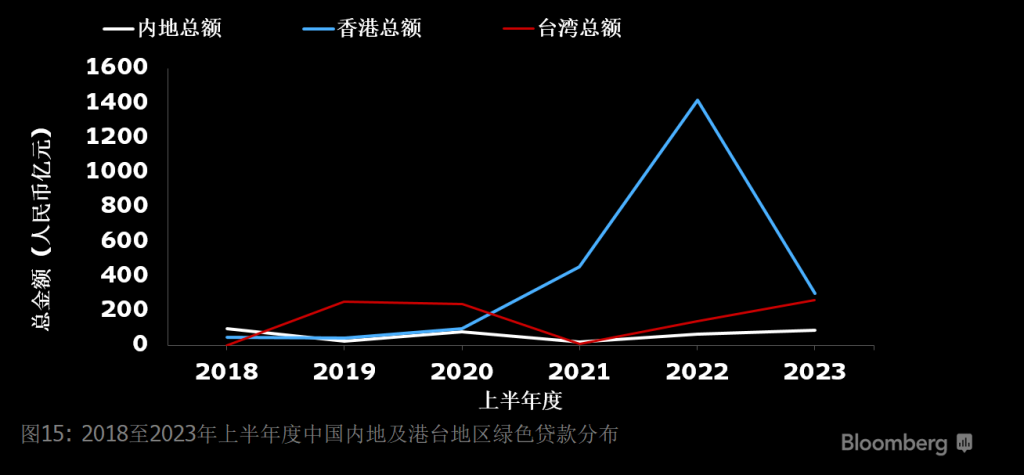

2023年上半年,由于亚太区贷款总额的大幅下降波及绿色贷款市场,绿色贷款的发行量较去年同期一改上升趋势,跌幅超过66%。在中国绿色贷款种类当中,可持续发展表现挂钩贷款(SLL)是最受欢迎的类型,是绿色UOP贷款的39.5倍,SLL KPI主要与温室气体排放有关。在中国的绿色贷款当中,上半年焦点落在建滔集团有限公司的70亿港元SLL银团贷款,及晶科能源的58亿人民币SLL银团贷款。另外,根据彭博数据,虽然中国香港今年绿色贷款发行量下降,但在中国内地及港台地区中占比最大。今年,香港特别行政区政府更强调会与各金融监管机构共同推动大湾区内绿色和可持续金融高质量发展,积极达到国家的“3060”双碳目标。

2020至2023年上半年度中国绿色银团贷款市场趋势

2020至2023年上半年度中国绿色银团贷款类型同比趋势图

2018至2023年上半年度中国内地及港台地区绿色贷款分布

本文作者:

彭博行业研究信用策略师Jason Lee

固定收益数据分析师Xi Wang

银团贷款数据分析师Caroline Chu