着眼全球经济,聚焦外汇市场。彭博基于终端优质数据及独家内容,为您带来全球宏观局面与外汇市场走势的洞察与分析。

回顾2023年第二季度,我们看到:

- 观察美联储资产负债表和美元流动性变化

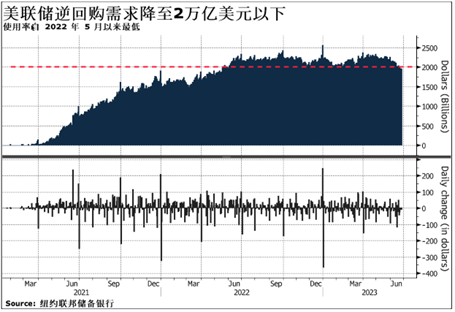

美联储资产负债表的规模已从2022年3月的峰值缩水约5,000亿美元,降至8.4万亿美元。自从美国国会议员6月初达成协议暂停债务上限以来,美国财政部发行的国库券规模激增。货币市场共同基金通常是美国国库券的大买家,在债务上限问题尚未解决时,由于国库券稀缺,它们将大量资金存放在美联储的逆回购协议(RRP)工具中。从近来逆回购工具的使用规模下降可以看出,货币市场基金消化了国库券发行增幅的绝大部分。近来RRP使用规模跌破2万亿美元,跌至1年以来的新低。

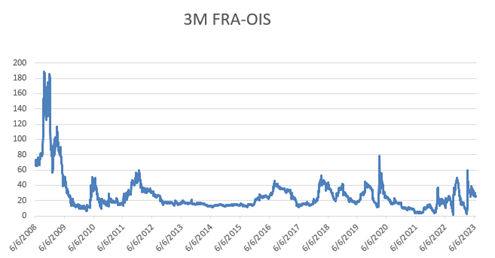

FRA 全称远期利率协议(Forward Rate Agreements),是一种交易双方约定于特定期间内,以固定利率交换参照的浮动利率,并仅在合约期满进行差额结算的合约,通常参照利率使用 LIBOR。3M OIS 则大致反映无风险利率水平,3M FRA-OIS 利差代表未来的资金借贷成本,当发生流动性问题时,市场将随不确定性增加而要求更高的风险溢价,推动 3M FRA-OIS 利差上升。从近期的远期利率协议走势来看,美元流动性没有像2008年那样受损。

- 美国通胀和劳动力市场

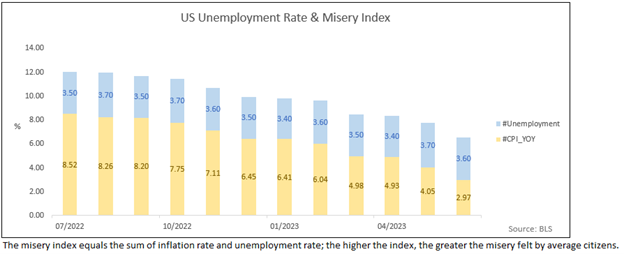

近期发布的经济数据透露了美联储所期待的一些进展。6月整体CPI在能源价格同比大幅下降的拖累下超预期回落至3%,创过去两年多以来最小增幅。尽管住房成本依旧推动CPI上涨,但关键的租金指标大幅放缓,核心CPI的回落也体现了连续加息产生的作用。二手车价格在继连续两个月推动核心CPI上涨后,于6月下跌,同机票价格一起成为核心CPI减至2021年8月以来最小单月增幅的主要推手。鲍威尔所青睐的超核心CPI(不含住房和能源的服务业价格)也从前月的4.6%下降至4%。劳动力市场方面,6月非农就业新增20.9万人,低于市场预期,达到2020年12月以来最低水平。加之劳工部对于4月、5月数据的大幅下修以及JOLTS空缺职位的减少,劳动力市场或已开始降温。

然而失业率进一步下降至3.6%处于市场低位,平均时薪和平均每周工作小时数双双增长说明劳动力市场仍然富有韧性。美联储对于2%目标通胀的坚持和决心(“whatever it takes”)1,以及目前仍大于目标两倍的核心CPI(6月4.8%)和核心PCE(5月4.6%)表明加息之路尚未停止。

1 6月14日鲍威尔在发布会上的讲话 “We, we see—the Committee— as you can see from the SEP, the Committee is completely unified in the need to get inflation down to 2 percent and will do whatever it takes to get it down to 2 percent over time.”

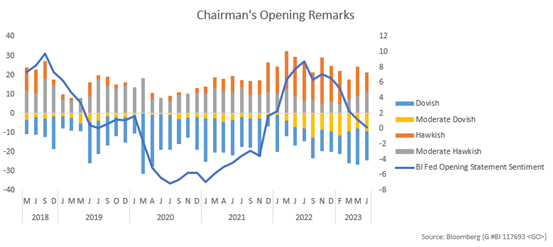

- 美联储加息路径和点阵图

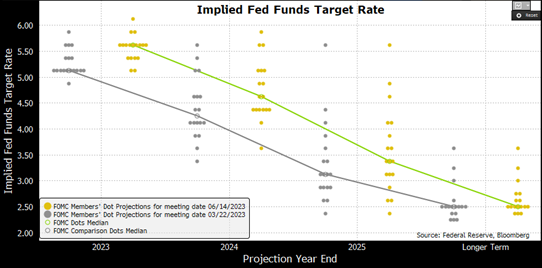

美联储在6月的FOMC会议暂停加息,将政策利率区间维持5.0-5.25%。这是自2022年连续加息10次后的首次暂停。会后发布的点阵图将2023年末联邦基金利率预测中值由此前3月的5.1%上升至5.6%,预计今年至少还会有两次25个基点幅度的加息。

然而,尽管点阵图传达出鹰派讯息,彭博行业研究美联储开场讲话政策取向指标显示,鲍威尔的开场讲话中鹰派和鸽派句子数量与3月会议中相比均有减少。由此可见,从连续加息75基点降速到25基点再到此次暂停,美联储将当前的重点放在了加息的节奏而不是水平上。美联储需要多一些时间来评估一年半内连续加息500基点的滞后效应。鹰派的点阵图似乎更偏于是为了避免因市场过于乐观导致通胀反弹。若市场展现出更多降温迹象,美联储或将在下一次加息后停止,并将利息维持峰值水平。

- 经济复苏力度不及预期,人民币汇率持续承压

二季度以来,中国经济的复苏力度不及市场今年早些时候的乐观预期,人民币兑美元出现下跌,累计跌幅超过5%。同时,受到目前欧美国家经济衰退风险上升、需求不足的影响,中国对外出口数据处于疲弱状态,也导致了人民币汇率的贬值。

- 出口面临压力,但企业“逢高结汇”保持理性

中国5月出口2835亿美元,同比下降7.5%,为3个月来首次下滑,贸易顺差收窄。对东盟、欧盟、美国这前三大贸易伙伴的出口同比跌幅明显,大部分重点商品出口同比下跌。从总量来看,三季度出口压力仍大,四季度在低基数和价格拐点的作用下,出口增速可能有所回升,但短期内我国出口面临的外需回落压力不容忽视。

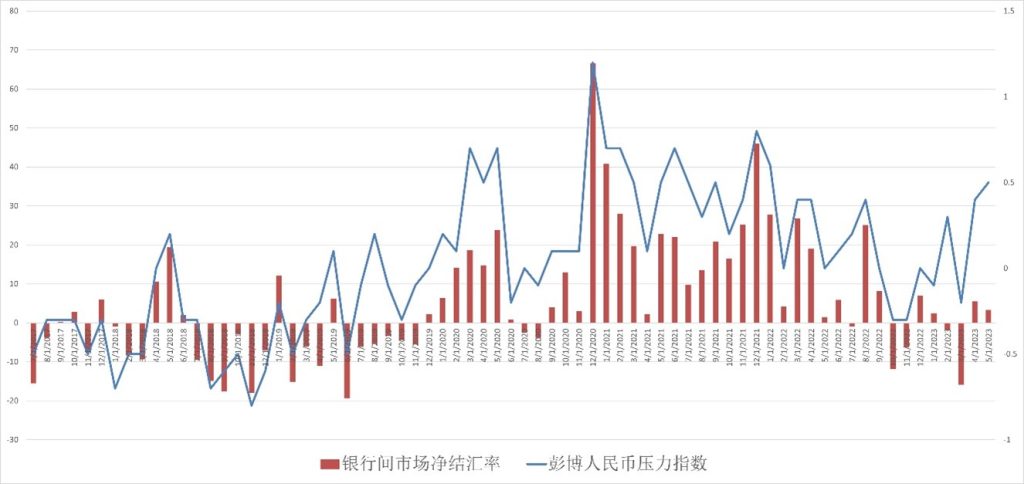

然而,企业的逆周期结汇行为也可能成为稳定人民币汇率的力量。我们的彭博人民币压力指数5月份连续第二个月上升。该指标捕捉企业对人民币的需求。该指标在4至5月从3月的-0.2转为正值(显示上行压力)。2023年前五个月的平均水平为0.2,高于2022年的0.1。和第一季度相比,该月度指标的四个分类指标中有三个在4月和5月发出了看涨程度更高的信号。这三个分类指标分别是外汇结算盈余、企业结汇率以及远期市场累计人民币净头寸。

另一方面,企业仍然保持了“逢高结汇”的理性,对人民币汇率形成支撑。

- 央行试图减缓人民币贬值的速度,而不是阻止汇率下滑

中国央行在最近发布的中间价中设定了较高的人民币报价,向市场发出了它不希望人民币不受控制下跌的信号。但央行可能不会着手驱动人民币升值,因为这缺乏来自经济或市场基本面的支持。自2019年以来,中国央行基本上任由人民币汇率自行变化。央行不太可能想推高人民币,因为这意味着违背经济和金融的基本面。

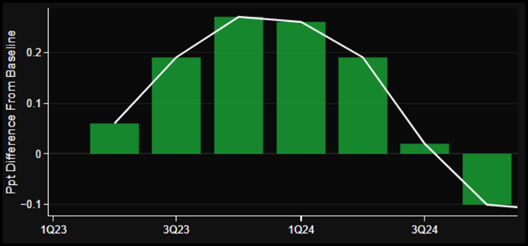

- 央行降息,决策者可能推出更多支持措施刺激经济

中国央行10个基点的降息经过了很好的沟通——不同于常规做法。这加深了政府越来越注重提振增长的印象。降息只会提供有限的支持:基于我们的SHOK模型模拟的结果显示,降息只会给今年的经济增长增加0.1个百分点。

我们预计还将出台更多宏观经济刺激措施,尽管目前还不清楚将采取什么形式。可能会进一步下调政策利率和存款准备金率。针对弱势家庭和小型民营企业的财政支持将会奏效——如果出台这样的政策。

缺乏信心是经济疲软的核心所在。在香港和上海与其他分析师、金融机构和企业的交谈中得到的证据表明,人们越来越认为有必要出台结构性措施,特别是旨在加强民营部门作用的措施,以防止缓慢的周期性复苏演变为长期低迷的风险。

彭博外汇市场资讯

彭博终端于每个交易日盘前发布中文版汇市/利率简报,为终端客户提供当日最重要的外汇、利率市场资讯及事件分析。您可以在终端上按如下步骤订阅该简报,获取实时推送。

- 在命令栏输入{NSUB ASIA FX AND RATES DAYBOOK <GO>},点击订阅按钮并选择您希望接收推送的方式

- 获取针对外汇的市场资讯,请看彭博率先报道频道: {FIRS FXCH <GO>}

本文作者:

彭博中国区外汇分析师 朱思齐

彭博宏观经济数据分析师 钟珊珊

彭博中国区外汇市场专家 赵旭