2023年10月,彭博买方论坛在上海和深圳顺利拉下帷幕。活动期间,我们邀请到业内风险管理领域的众多专家和彭博研究与工程负责人齐聚一堂,交流了买方市场的发展趋势,以及如何应用彭博模型和系统解决方案,有效管理投资组合的收益与风险。

接下来的几期分享中,我们将回顾各位演讲嘉宾的精彩分享。本期我们聚焦彭博MAC HPA多资产归因模型,帮助您精准拆解超额回报。

第一期 – MAC HPA 归因模型

业绩归因一直是投组分析中最重要的环节之一。它可以帮助投资者了解超额回报的具体来源,并根据分析结果及时调整投资决策。因此,一个好的归因模型应该具备精确拆分回报的能力。然而市面上的很多归因模型局限于计算回报和损益,或者简单地将回报分解为价格回报和收入回报,并没有使归因结果反映投资决策过程。为了解决这一问题,彭博在投资组合分析中应用多资产混合业绩归因模型(简称“MAC HPA模型”),结合底层对单个证券的分析功能(例如关键点久期和利差计算),科学并准确地拆分回报。其灵活和高度客制化的特点,使它适用于分析各种投资管理策略。

从方法论演变的趋势来看,分析固定收益产品的利率风险从简单地应用期收益率,逐渐发展为使用期权调整后的久期等指标。分析信用利差风险,则从利差久期逐渐演变为用DTS(Duration Times Spread)作为风险暴露。

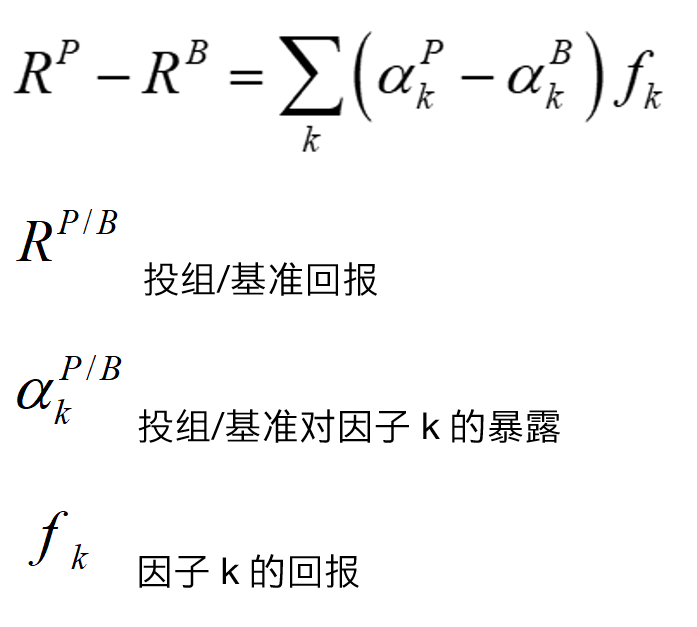

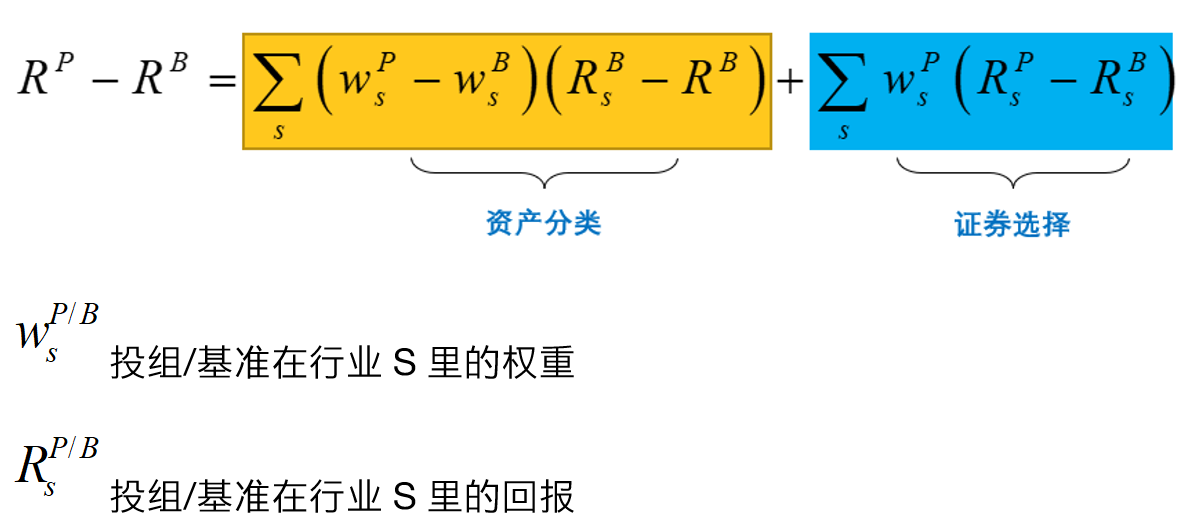

业内公认的归因模型一般分为两种方法:基于因子的归因模型(factor-based)与基于分类的归因模型(sector-based/Brinson)。

基于因子的归因模型:

基于分类的归因模型(Brinson):

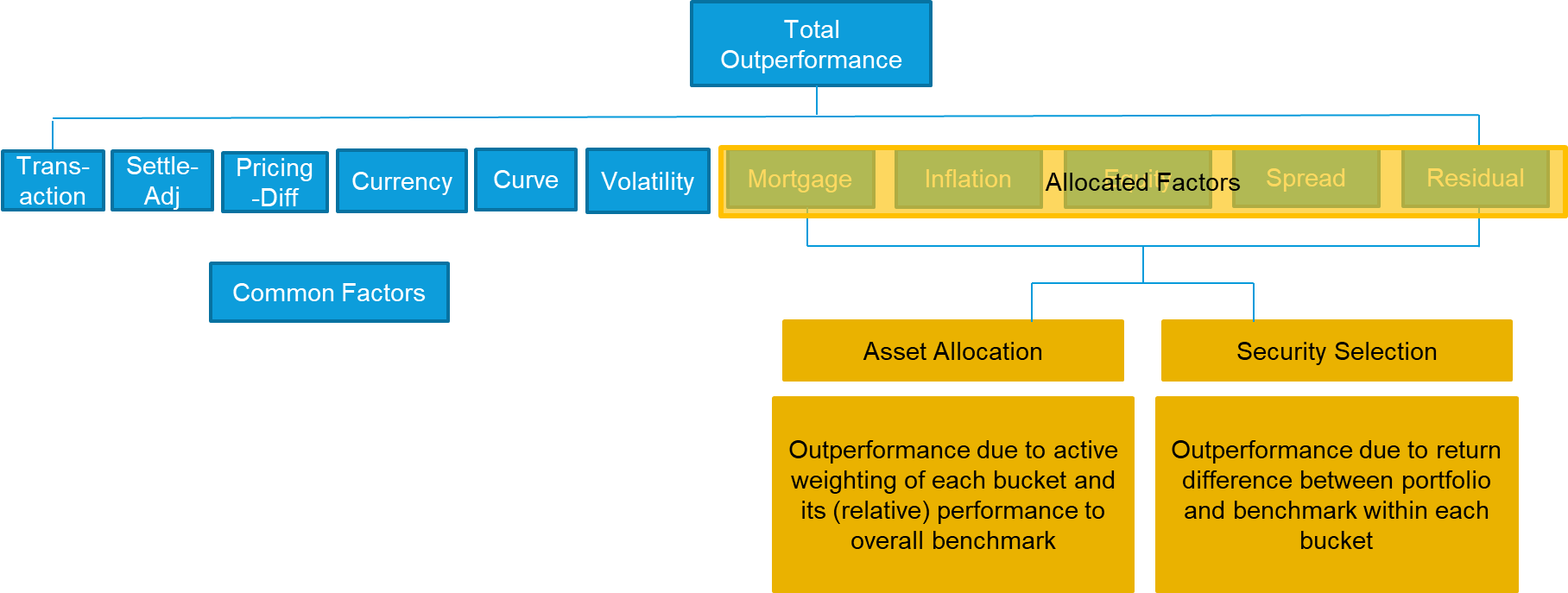

MAC HPA结合了以上两种方法,其中货币和利率曲线等常规因素作为公共因子(Common Factors),其他因素作为分配因子(Allocated Factors)并通过Brinson模型分解为分配效应和选择效应两部分。模型中对公共因子和分配因子的分类,也可以根据投资组合策略的实际情况进行灵活的调整。例如下图因子结构对应于PORT系统中Excess of Curve & Vol模型选择。

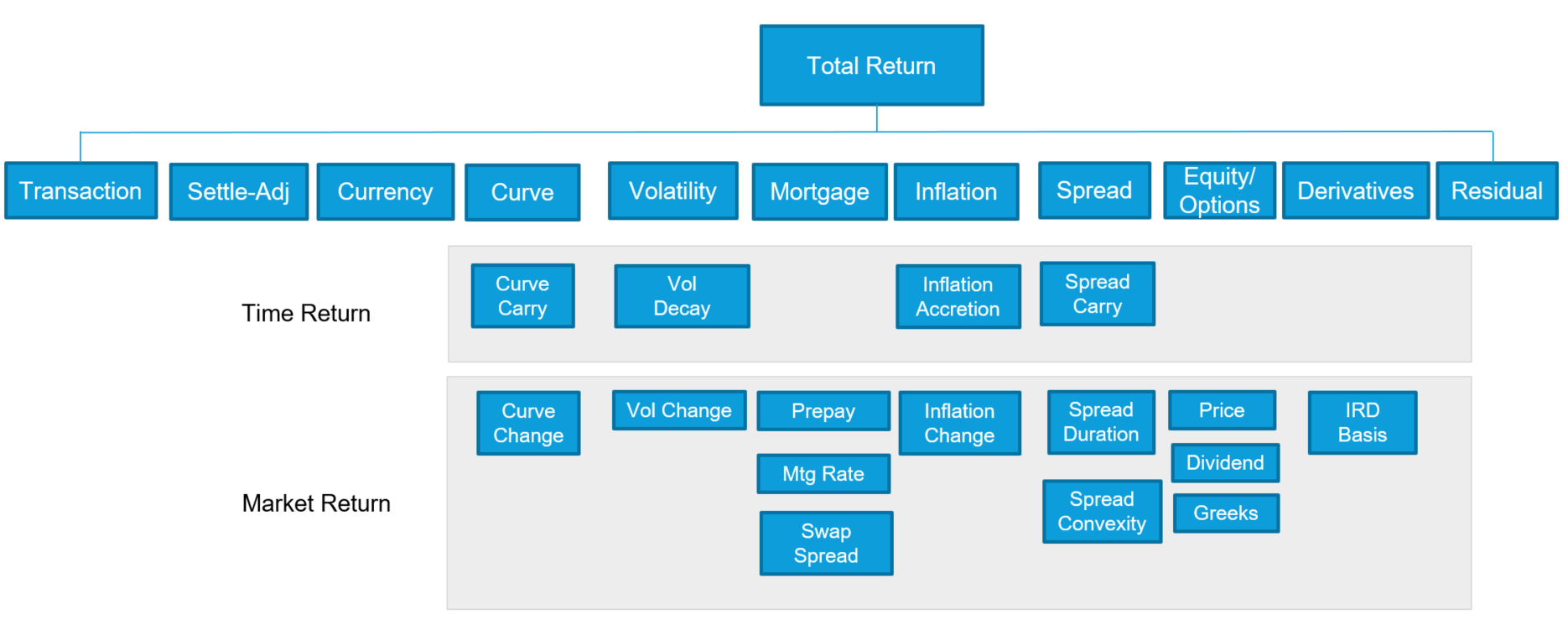

从另一个角度,每个因子的回报都可以拆解为时间回报和市场回报。时间回报反映由时间变动带来的回报。市场回报固定时间不变,捕捉因市场变动带来的回报。这种回报拆解的方法可以用在利率曲线、利差和波动率等各个因子。

业内很多针对固收的归因模型简单地将回报拆分为价格回报和收入回报。这类模型存在的最大问题是无法找到实际的回报驱动因素,而MAC HPA则可以科学并准确地找到回报来源。

我们可以看下面两只债券作为例子:

这两只美国国债的息票相差很大(1.38 V.S. 4.13),但总回报接近(-314.28 V.S. -312.7)。普通的归因模型如果简单地把回报拆分成价格和收入回报,会因为两者的收入回报相差较大(13.79 V.S. 33.29),进而得出两只债券的回报驱动因素不同的错误结论。但根据MAC HPA模型的分解,我们看到两只债券的曲线持有回报(31.67 V.S. 32.17)和OAS持有回报(0.01 V.S. 0.30)其实非常接近。因此两只债券的回报驱动因素是相似的。

在固收归因分析中,基准曲线变动是回报的重要来源之一。市场上大部分模型都会分析来自曲线变动的收益率,通常会用久期乘以收益率变动的方法近似该部分回报。但这种计算方法是不准确的。因为曲线的变动不是完全线性的,我们还需要考虑非线性变动带来的影响。MAC MPA则通过重新定价的方式,精准捕捉由线性和非线性变动带来的回报。我们会在不同日期,基于当天的曲线分别对每只债券定价,得到的差异即为精确的基准曲线回报。然后再将曲线回报分解为平均(Average,由曲线平移带来的回报)、关键期限(Key Rates & Cash,由关键期限变动带来的回报)和剩余曲线及凸性(Rest of Curve & Convexity,剩余部分和凸性带来的回报)。

许多业内模型认为剩余曲线及凸性(Rest of Curve & Convexity)这部分回报很小,因此没有单独分析其影响,但其实它是不应该被忽略的,尤其是在曲线变动很大的情况下,该部分回报非常显著。我们可以看下面这个例子:

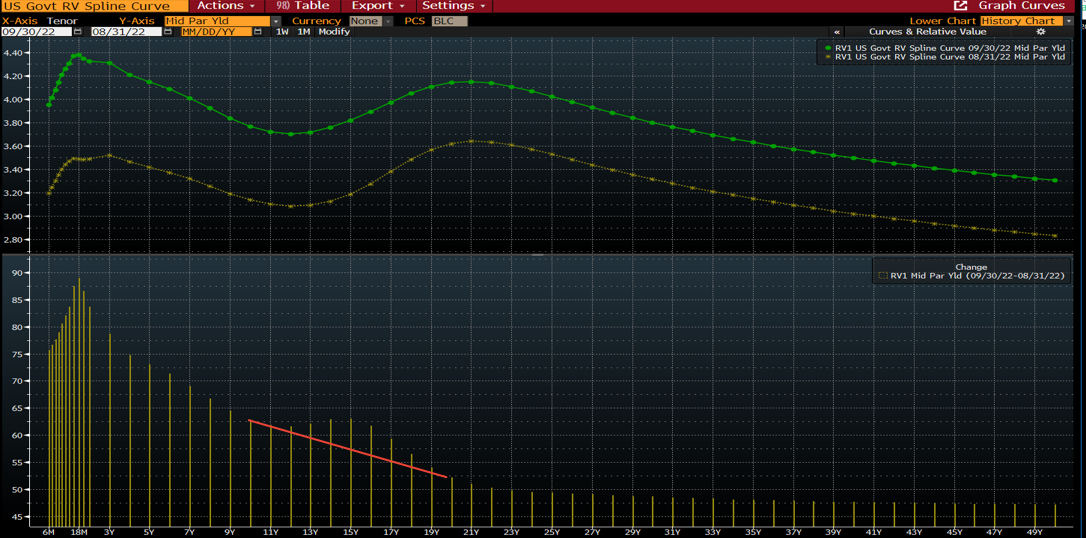

美元曲线在2022年8月到9月因为加息经历了很大变动(黄色为8月的曲线,绿色为9月的曲线)。拆分成关键期限以后我们可以明显看到它不是一个线性变动。如果我们关注10年到20年的期限范围(红线部分),假定持有一只15年到期的债券,它由曲线带来的变动远大于根据线性内插得到的变动。因此假设我们投组中有这样的债券持仓,归因分析中的剩余曲线及凸性应该是负数。

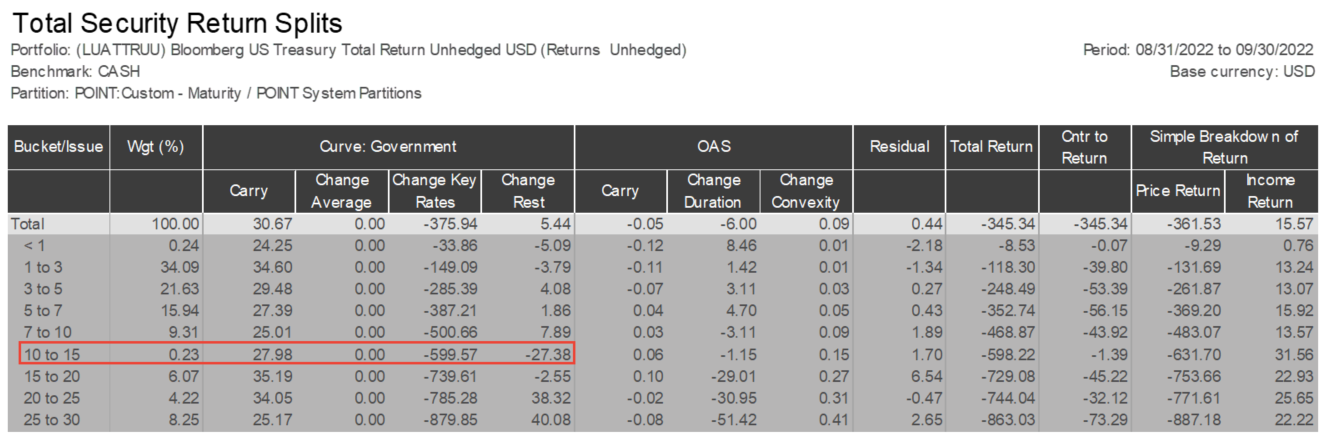

我们进一步用彭博美国国债指数做了一个测试。根据到期进行分组,可以看到10-15年组别的剩余曲线及凸性回报(Change Rest)达到-27.38 BP。如果我们用普通模型忽略剩余曲线及凸性,就会错误地把这部分回报归为超额回报,即排除曲线回报以后的部分,或者归为残差。而MAC HPA则通过单独分析剩余曲线及凸性,可以精确地计算曲线回报。

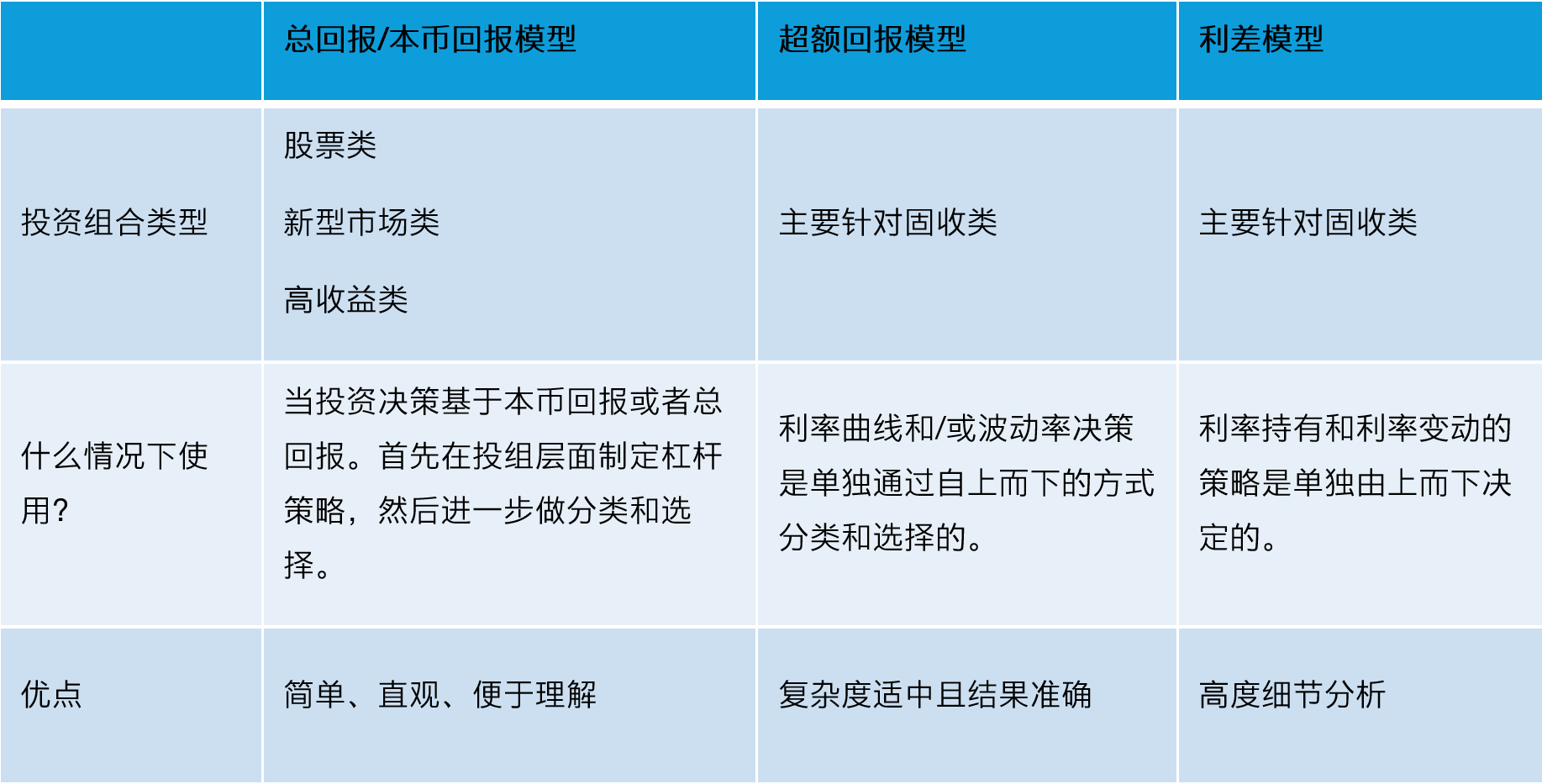

如何根据投组的特点选择适合的归因模型?

MAC HPA 提供三类归因模型:总回报/本币回报模型、超额回报模型和利差模型,主要区别在于我们将哪些因子定义为分配因子,进一步通过Brinson模型进行拆解。

我们主要可以从投组的资产类别侧重和决策过程两个方面选择合适的模型。如果是股票型、高收益投组,或者投资范围包含新兴市场,可以选择总回报或者本币回报模型。针对固收型投组,我们需要结合投资决策来判断。如果利率曲线和波动率等因素是由上自下单独做的决策,可以用超额回报模型。如果利差是单独考量的因素,可以选择利差模型。下表中我们对各类模型进行了总结和比较:

如果您想要了解更多关于MAC HPA 模型,欢迎联系您的客户经理或者通过帮助台申请培训。

彭博中国区买方客户经理,潘晓翀 Peggy, CFA