巴黎协定一致基准(PAB)最初于2019年作为欧盟委员会技术专家组的低碳经济转型工具推出。基准包括一系列指数,目标是将资本重新分配,向低碳、气候适应性强的全球经济倾斜。

这些基准指数的优势在于为投资者提供了用于衡量其投资策略脱碳程度的适用工具。例如,如果一只基金声称降低碳排放以将全球气温上升控制在2°C以下,那么资产所有者的预期是,该基金会以一只适当的脱碳指数作为基准进行有意义的比较。

本质上,PAB可以帮助投资者更清晰地了解,达成雄心勃勃的气候方案和所需的脱碳率是否与《巴黎协定》保持一致。

PAB是什么意思?

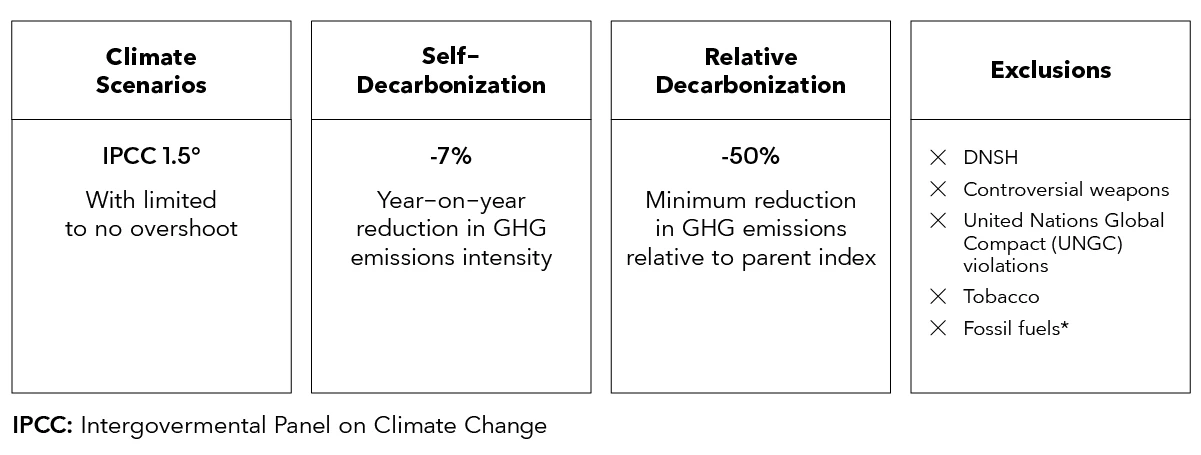

PAB要求第一年温室气体(GHG)排放量较基金的母指数减少50%,然后每年相对基金自身同比减少7%。也有一些例外情况,包括遵守欧盟分类方案的“无重大损害”(DNSH)要求。下图描述TEG对欧盟巴黎协议一致基准的最低标准建议。

* 化石燃料风险 – 排除标准:

1) 通过硬煤和褐煤勘探、开采、分销或精炼获得1%及以上收入的公司;

2) 通过石油燃料勘探、开采、分销或精炼获得10%及以上收入的公司;

3) 通过气态燃料勘探、开采、制造或分销获得50%及以上收入的公司;

4) 通过温室气体排放强度超过100克二氧化碳当量/千瓦时的发电获得50%及以上收入的公司。

强PAB的主要特征是什么?

1) 非报告公司的碳数据处理

目前,许多公司并未完全披露其范畴1、2或3碳排放数据。为了填补这一空缺并考量指数的碳目标,基准提供者经常使用碳排放估算数据。然而,创建这些碳排放估算数据的方法通常是使用一组可比公司的平均值或中位数为基础,估算非报告公司的排放量。

技术专家组成员、这些巴黎协议一致基准的制定者Andreas Hoepner表示:“由于表现较好的公司会报告其排放,而表现较差的公司不报告,因此碳排放估算可能有偏差。”

这意味着碳排放较高的公司的碳排放估算数据看起来比实际的碳排放状况要好。因此,更多地采用估算值更符合这些公司的利益,进而阻碍它们报告实际的碳排放。

根据Andreas Hoepner联合撰写的手册,他“建议根据联合国(1992年)的预防性原则进行公司温室气体数据估算:如有疑问,应更多考虑环境因素而不是公司因素。应用预防性原则可确保公司的温室气体数据不被低估,这样公司会有动力开始或加强温室气体排放报告。”

一家公司的碳排放估算应根据其生产投入、方法和产出以及公司规模和地点,为其构建一系列可能的碳排放状况。估算模型应为业务相似的公司针对每个估算提供不同的可能性分布百分比。为了对PAB这样的产品应用预防性原则,碳排放应被高估,理想情况是聚焦75%至99%的区间。这有助于防止偏差和鼓励公司披露其实际的碳排放。

2) 无重大损害(DNSH)

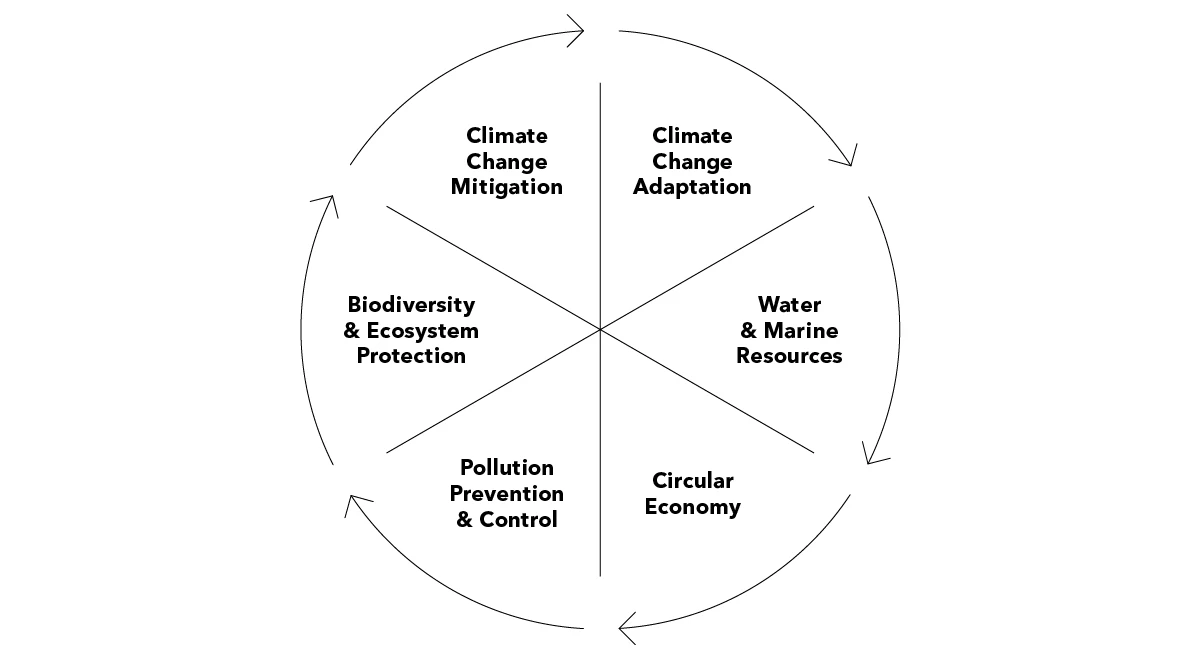

强PAB的另一个关键特征是考虑欧盟分类方案的DNSH要求。欧盟分类方案有非常严格的要求,规定属于符合分类方案要求的行业的公司必须披露它们对六个环境目标中的任何一项都不会造成重大损害:气候变化适应、水资源与海洋资源、循环经济、污染防控、生物多样性与生态系统保护以及气候变化减缓。

证明DNSH需要通过具体行业明确的测试。需要注意的一点是,这与争议数据集不同,后者表明一家机构是否受到环保罚款或制裁。DNSH的要求更加详细。

与前文关于碳排放数据的讨论类似,对PAB应用DNSH测试的限制之一也是缺乏公司披露。在这种情况下,如果公司不展示通过DNSH测试的证据,则表示根据预防原则存在损害。然而,比这种一揽子排除方法更实用的解决方案是展示一家公司符合欧盟分类方案详细监管要求的程度。这会鼓励更好的披露。

3) 有限的追踪误差

投资者最终仍是追求财务回报,因此在尽可能少的误差下追踪相同的行业多元化和财务表现非常重要。PAB当然可以有更多基于ESG或气候的使用案例,但通常越简单越好。与母指数表现相当、同时符合《巴黎协议》碳排放要求的基金之一是nirvana。

本文由彭博可持续金融解决方案业务经理、欧盟委员会可持续金融平台联合报告员Nadia Humphreys撰写。