8月26日,彭博2022年行业研究展望系列研讨会第三期如期上线,聚焦房地产REITs和高收益债市场。来自国投万和、北京深高私募基金、国投瑞银基金、华夏基金、中信证券、凯德投资的公司高管以及彭博市场专家,围绕房地产行业压力与前景、REITs投资重点与机遇分享了独家观点和洞察。让我们一起回顾嘉宾精彩发言,点击此处观看完整视频回放

房地产业触底,分化格局显现

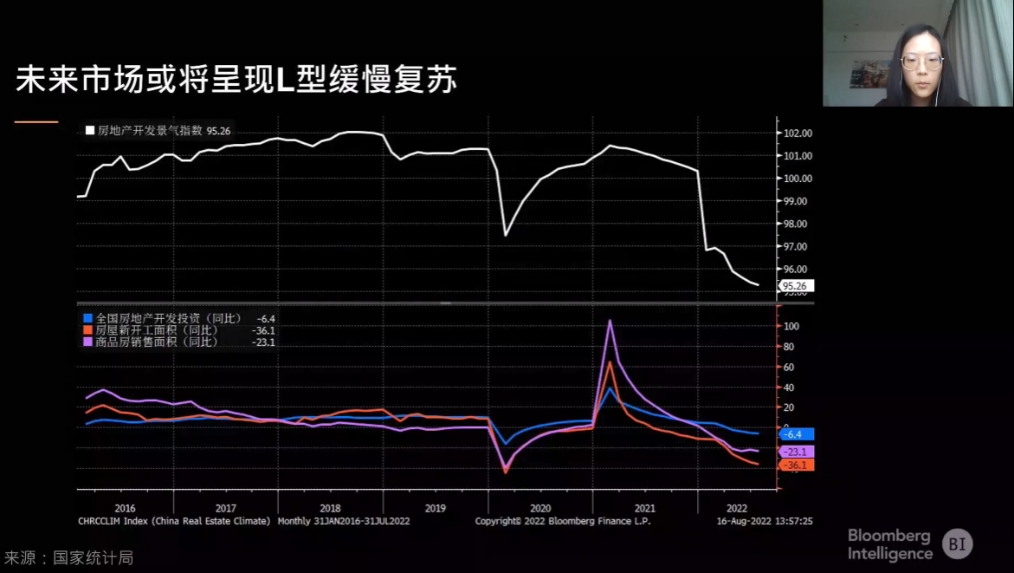

彭博行业研究房地产业分析师周涵晔女士展望了中国房地产复苏格局及分化。她认为当前房地产行业仍处于触底阶段,考虑到目前购买力出现透支,以及新房价格前景不明朗等因素,之后行业或将呈现L型复苏趋势。对于市场分化格局主要体现在三个方面:首先是城市的分化,一线城市以及核心的二线城市会最先出现复苏势头;其次是同一城市不同版块因当前土地市场冷热不均也反映出未来销售分化;最后是地产商之间的分化——民营房企占市场份额从2019年的70%下滑至今年上半年50%,而国有开发商的占比正在提升。

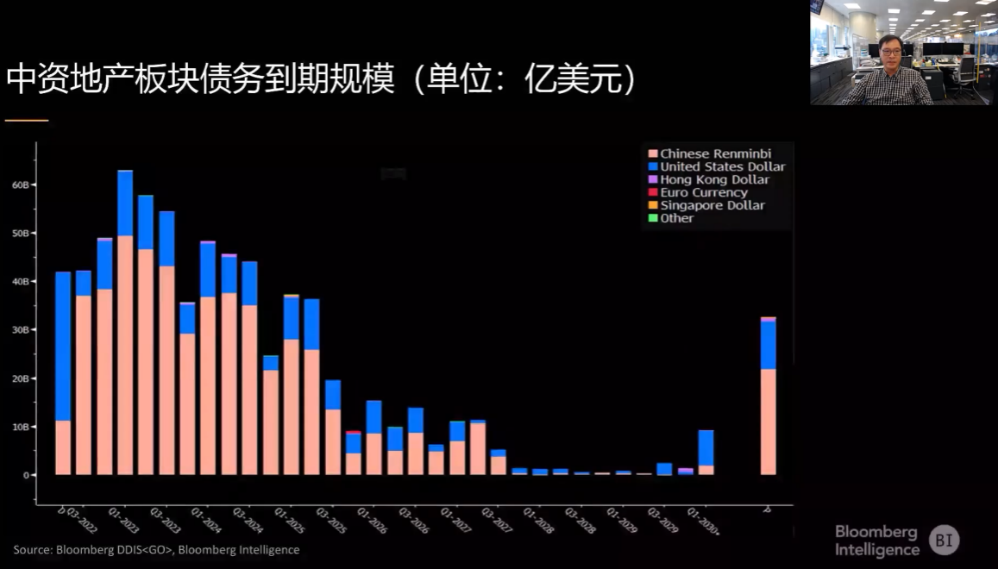

彭博行业研究资深信用分析师樊植全先生对2022下半年中国房地产技术面和相对价值进行了分析。首先需要注意的是,中资地产板块债券大部分都是在未来三年到期,风险较为集中,所以能够看到市场上很多美元债发行方进行债务重组,或出现减持;人民币债券发行方寻求政府担保。2022年的人民币债券发行情况有些许滞后,未来两年将会增加;未来两三年还会有很多到期的美元债,总体而言,我们看到不同的相对投资价值,大多已反映相关风险。对于投资级债券的相对价值,金茂是当前最高的;BB级债券的相对价值目前较为偏低。

中资美元债新发趋弱,离在岸利差显著

彭博中国区债券市场专家刘源女士从宏观角度解读中资美元债市场。首先通过彭博的美国金融状况指数可以看出,美国整体的金融状况趋弱,美联储加息对市场造成冲击。在宏观层面,海外市场的主要问题是通货膨胀以及供给不足,国内的问题则来自于增长,即需求不足。对于中资美元债市场而言,今年整个市场的容量比往年减少了,目前是近9千亿美元的规模,约2500支债券,主要是由于房地产调控和供给减少。行业集中度仍与去年保持一致,房地产和金融占据半壁江山。数据显示,南向通交易量稳步增长,拥有广阔机遇。中国境内投资者现可通过外汇交易中心的债券交易平台实时获取使用彭博终端的南向通做市商的指示性价格。

圆桌讨论:房地产REITs和高收益债市场投资策略

国投瑞银基金不动产投资中心总经理刘先鸣先生表示,REITs市场发展一年多以来,势头良好,吸引了大量优质资产参与,不仅地方国企,越来越多的央企也进入到REITs项目的储备和发行过程。在REITs市场建立初期,底层资产非常优质,中国REITs在发行阶段采用收益法估值,这种相对审慎的一级市场定价方法,对二级市场有一定的利好,目前上市的REITs产品也普遍呈现出较好的涨幅。公募基金管理人的参与是中国REITs产品结构中最有特色的部分。基金管理人需要做好尽职调查、信息披露、避免资产价格的高估,才能保护投资人的利益,真正发现基础设施资产的公允价值,促进市场健康发展。

凯德投资(中国)资本市场业务负责人张菲澳先生认为,疫情和加息对REITs市场造成了影响,前者影响资产组合的收入,后者影响REITs的债务成本以及投资者对于这类风险资产的偏好和必要回报率。随着近几年中国经济的转型,凯德投资通过扩大投资范围,注入了新经济资产、构建多元化投资组合、增强整个物业组合的投资韧性,这样的投资逻辑在本次疫情中得到了验证。REITs产品投资是一场长跑,资产管理和资本管理做好协同,塑造符合当今消费模式和产业结构趋势的投资组合,融入中国“双循环”的战略中,捕捉消费升级和产业升级带来的投资机会。

国投万和创始合伙人夏喆先生从地产直接投资的角度分享了他对市场的看法,对于居住用房地产目前的情绪是偏负面的,原因一是长期人口的负增长;第二是人均住房面积的较高水平。然而,对于物流尤其是冷链资产还有市场机会。当下中国的人均冷仓面积为美国数据的约十分之一,发展空间广阔。市场对此类资产的需求很大,市场机遇显现。

北京深高私募基金创始合伙人兼首席投资官李凯先生谈到当前房地产行业面临的压力,从去年开始,销售预期下滑、预售监管制度,以及再融资困难都使得情况不容乐观,所以投资相对更加谨慎。美元地产债以做空为主,人民币债券选择购买久期较短的。展望短期未来,明年的销售仍然面临下滑压力,因为供给能力不足,但市场也不必过于悲观,政策层面将会在保交房和保主体之间寻找平衡。此外,房地产高收益债市场在目前已经是相对较低的水平,在预期较差的前提下,也不必过度悲观。

华夏基金研究发展部REITs组负责人李曾先生对REITs产品的投资重点进行了梳理。相对于海外市场,中国REITs市场是更加审慎的结构设计,主要可以从三个维度进行分析。第一是底层资产维度,海外REITs大多是以持有型的商业、物业等商业地产作为开局,此类资产长期占据海外市场的主导地位,我国选择在基础设施领域开展REITs试点工作,一方面是落实“房住不炒”整体方针,另一方面是有着利用基础设施盘活优质存量基建项目的整体宏观目标;第二是杠杆率的维度,杠杆较为严格;第三税收优惠政策上的差异。在投资REITs产品时,需要重点关注资产的区位,即位置优势;资产的质量与价值,即评估参数设置是否合理审慎;以及资产抵御风险的能力。

中信证券债务融资业务线REITs组负责人邱适先生提到可以从四季度开始,关注国内公募REITs一级市场的机会。随着去年市场稳定运行,投资者对于REITs的信心增强,但2022上半年新资产供应相对有限,下半年或有更多新资产;另一方面,目前一级市场和二级市场已形成了一定的价差,如果机构投资者能够在一级市场按需参与认购,会是比较有利的策略。新增资产供应中,园区、租赁住房和新能源都会有不错的项目机会。”