(彭博行业研究) — 美元兑日元再次升至160水平之上,这促使日本央行释放更偏鹰派的表述;叠加财务省/日本央行仍存在进行外汇干预的风险,上行空间在最优情况下亦将受到限制。然而,在美元整体强势背景下,且只要外汇干预依然是日本单边采取的行动,要看到美元兑日元及日元整体走势出现根本性的转变仍较为困难。伊朗战事若出现缓和、油价出现回调,可能成为日元走势的关键转折点,但其时点具有随机性。在此之前,市场很难对抗美元兑日元向160.00及人民币兑日元向24.00以上水平推进的势头。

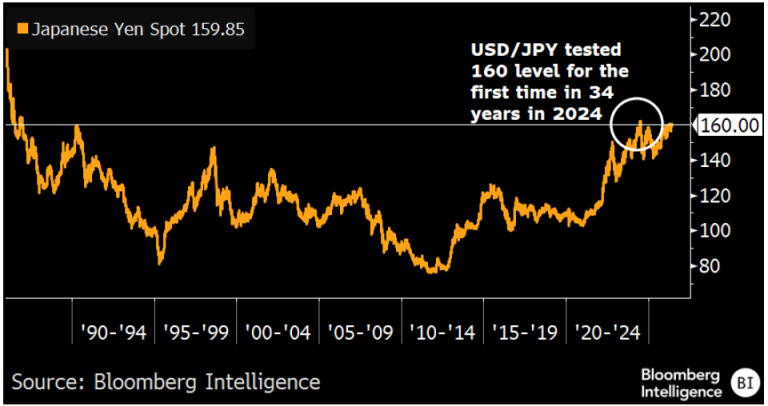

美元兑日元突破160关口的势头目前恐难对抗

最近几周美元兑日元汇率在160.00附近表现出极强粘性,但在伊朗战争叙事发生转向之前,其上行势头恐将延续。尽管日本财务省与日本央行联合实施外汇干预的风险持续存在,且在一定程度上有助于限制汇率的上行空间,但单凭干预本身并不能引发趋势的持续逆转。伊朗战争引发的油价飙升,使日元等原油净进口国货币面临巨大的风险;而冲突持续时间越长、高油价越具粘性,日本面临的滞胀风险就越显著。在此背景下,即便日本央行继续推进货币政策正常化或加大干预力度,恐也难以长期提振日元。

美元兑日元再次面临破160.00关口的风险

数据来源:彭博行业研究

日元走软并非仅因美元:需关注人民币因素

日元走软并不完全是美元兑日元走势使然:今年以来日元兑所有G10货币均告下跌(包括兑挪威克朗跌幅接近11%),且日元的疲软同样表现在兑人民币上。鉴于中国是仅次于美国的日本第二大贸易伙伴,这一现象是评估两国贸易动态的一项关键考量。人民币兑日元走高有助于提升日本的出口竞争力,但也加剧了日本的通胀问题。彭博行业研究在去年第四季度所确定的周期性及结构性人民币看涨逻辑,已在价格走势中得到验证并依然成立。

人民币兑日元多头今年表现不俗,目前相关头寸可能显得较为拥挤,因此出现回撤也在情理之中;但若要趋势发生持续逆转,仍视乎美元兑日元走势能否出现转机。日本当局新的单边外汇干预或日本央行再次加息25个基点,均不太可能扭转这一趋势。人民币兑日元触及24.00上方是完全有可能的。

人民币兑日元呈上涨趋势

数据来源:彭博行业研究

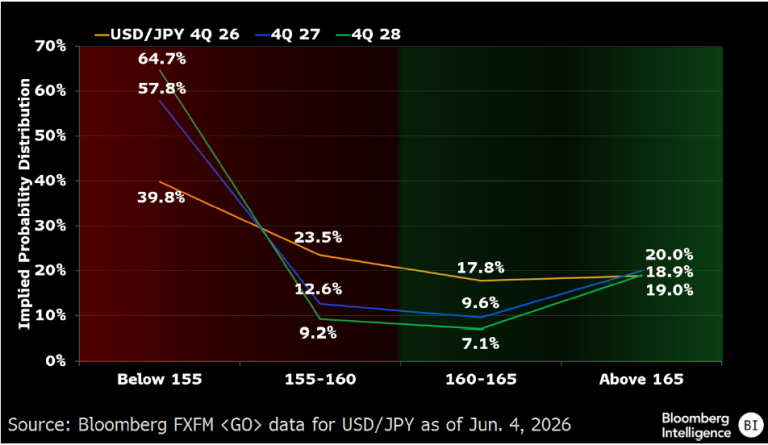

期权市场:美元兑日元多头力量在2026年后料将减弱

日本经济前景中不断上升的滞胀风险对日元构成了利空影响,使得美元兑日元的下行空间在很大程度上取决于美元整体走弱的叙事,而这一叙事目前正面临质疑。然而,在存在外汇干预风险的背景下,截至6月4日,彭博的外汇期权隐含概率功能显示,市场对美元进一步走强的短期押注有所减少。到2026年第四季度末,美元兑日元处于155下方的隐含概率为39.8%,155-160的概率为23.5%,160-165的概率为17.8%,165上方的概率为18.9%。到2027年第四季度,上述场景的隐含概率分别为57.8%、12.6%、9.6%和20%。而到2028年第四季度,这些概率则进一步转变为64.7%、9.2%、7.1%和19%。

隐含概率曲线由我们的FXFM <GO>功能生成,其中每条曲线计算的是特定货币汇率情景在某一具体日期实现的隐含概率。

美元兑日元看空情绪:更集中于2026年而非2027-2028年

数据来源:彭博终端汇率预测模型功能FXFM <GO>(截至2026年6月4日USD/JPY数据)

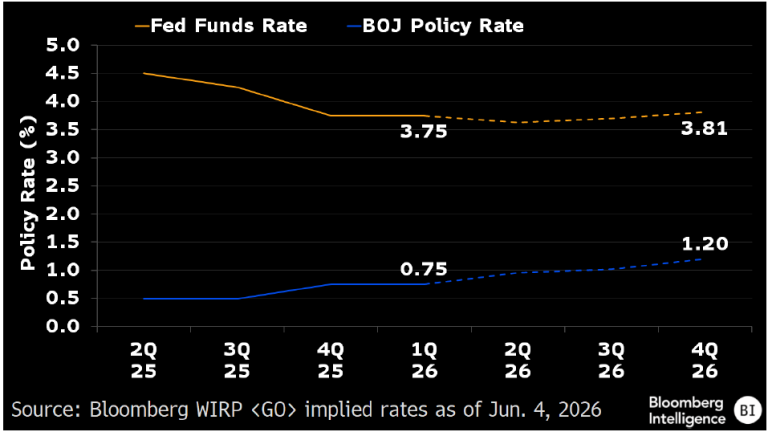

若美联储同步转鹰 日本央行即使6月加息也难扭转格局

日本央行在6月16日政策会议上加息25个基点,从理论上讲,这利好日元走势,尤其是在当局可能再度实施口头或实际外汇干预的背景下。但在实际操作中,日元反弹以及美元兑日元从160.00关口回落的幅度和可持续性,将取决于美联储政策会议所传递出的信号。美联储在6月17日表现出鹰派倾向,削弱了看空美元兑日元的逻辑。

彭博终端全球利率概率功能WIRP显示,市场目前已就日本央行到年底前将收紧政策45个基点进行定价,而对美联储的加息预期仅为6个基点。

日本央行与美联储的政策利率预期对比

数据来源:彭博终端WIRP <GO>(截至2026年6月4日的隐含利率)

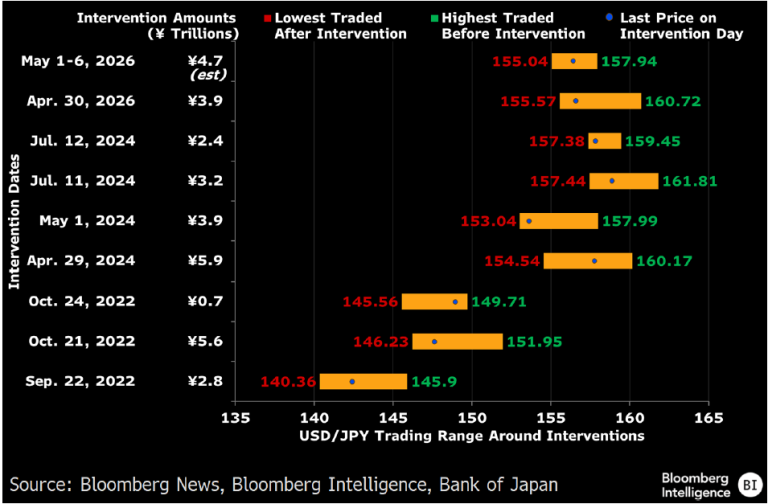

日本单边外汇干预独木难支

回顾日本财务省与日本央行近期的外汇干预历史,可以验证我们此前关于干预成功所需具备的两大核心条件的评估。首先,我们注意到2024年的那一轮干预是成功的,但其启动时点大致处于美联储政策放松预期升温、美元兑所有货币开始转向走低之际。这也进一步支持了我们的观点,即6月17日召开的美联储联邦公开市场委员会政策会议,成为决定第三季度初期美元兑日元汇率走势的关键所在。

在2024年的紧缩周期中,当局通过包括4月底、5月以及7月在内的多轮干预,才最终成功压低美元兑日元汇率,并在2024年9月触及略高于141的低点。然而,这一走势当时是在市场对美国利率预期进行鸽派调整、彭博美元指数在6月至9月期间累计下跌近5%的背景下实现的。

回顾近期外汇干预操作

数据来源:彭博新闻、彭博行业研究、日本央行

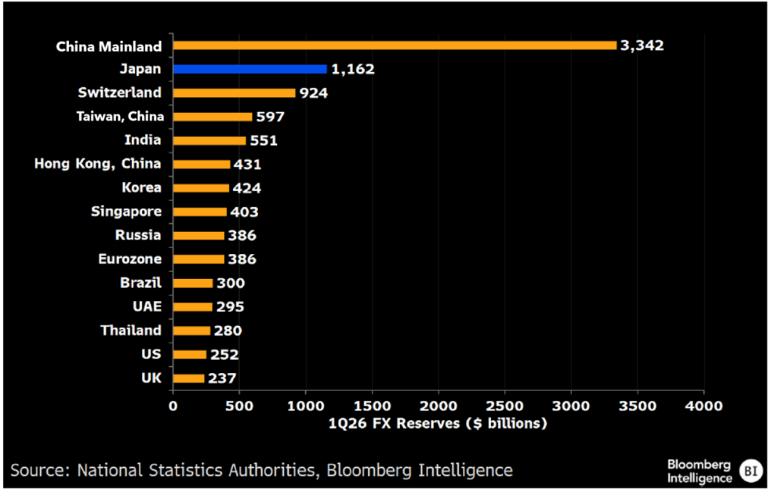

日本财务省外汇储备充足提供了政策空间

日本充裕的外汇储备使其在捍卫日元汇率时拥有巨大的施策空间,鉴于日本财务省与日本央行在本轮周期中极有可能选择多次而非单次孤立的外汇干预,这一优势将带来显著支持。同时,通过将美元融资紧张的风险降至最低,充足的储备也发挥了强劲的缓冲作用,有助于抵御能源价格冲击和进口成本上涨带来的压力。

截至一季度末,日本外汇储备约为1.16万亿美元,位居全球第二,仅次于中国的3.3万亿美元。

日本外汇储备排名全球第二

数据来源:各国统计部门、彭博行业研究

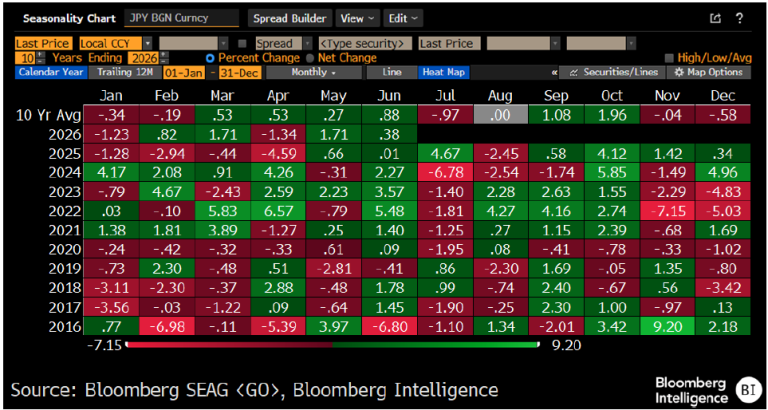

季节性因素:6月美元兑日元空头或面临更大风险

在外汇市场中,分析季节性因素往往具有一定的不确定性,因而需要审慎看待;但就美元兑日元而言,6月呈现出明显的季节性利多特征。在过去10年中,美元兑日元在6月有8年录得上涨,上涨频率高居各月之首。不过,在2016年6月,受英国脱欧公投引发的动荡影响,日元凭借其避险属性曾兑美元大幅飙升6.8%。

紧随其后的7月则表现出强烈的季节性利空特征。在过去10年中,美元兑日元在7月有7年录得下跌,平均跌幅接近1%。

6月季节性因素强势利多 7月则转向利空

数据来源:彭博终端季节性走势图功能SEAG <GO>、彭博行业研究

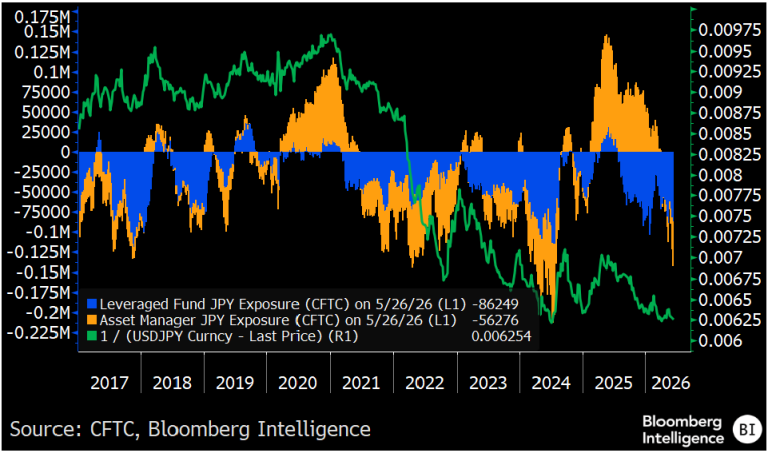

头寸状况助力日元多头 但情绪转变需打头阵

美国商品期货交易委员会(CFTC)数据显示,在3月平仓此前的多头头寸之后,资产管理机构正重新建立日元净空头头寸,而杠杆基金则仍是坚定的净空头。这与伊朗战争爆发后日元再度走弱的走势一致–战争凸显了日本作为净石油进口国的脆弱性。由于看跌头寸在整个5月持续积聚,近期实时发生的外汇干预并未能有效阻击日元空头。若日元市场情绪出现更强烈的逆转,净空头头寸随后仍可能出现更大规模的平仓,并加剧日元走势的反弹;但在此之前,市场需要一个强有力的催化剂。

截至5月26日,杠杆基金持有的日元净空头合约从2025年12月30日的79,265张增至86,249张,而同期资产管理公司的日元合约则从净做多54,818张转为净做空56,276张。

资产管理公司与杠杆基金均做空日元

数据来源:美国商品期货交易委员会(CFTC)、彭博行业研究