PORT Workspace 是彭博投资组合分析工具全新升级的工作区界面,旨在通过交互和自定义的方式对投资组合展开分析。

上期我们介绍了如何通过PORT Workspace 监测投组的回报,并展开归因分析。本期我们将通过彭博MAC3因子模型找出回报表现较好的因子,通过投组优化器超配这些因子,回测历史表现。

第三期 – 优化器实现因子超配

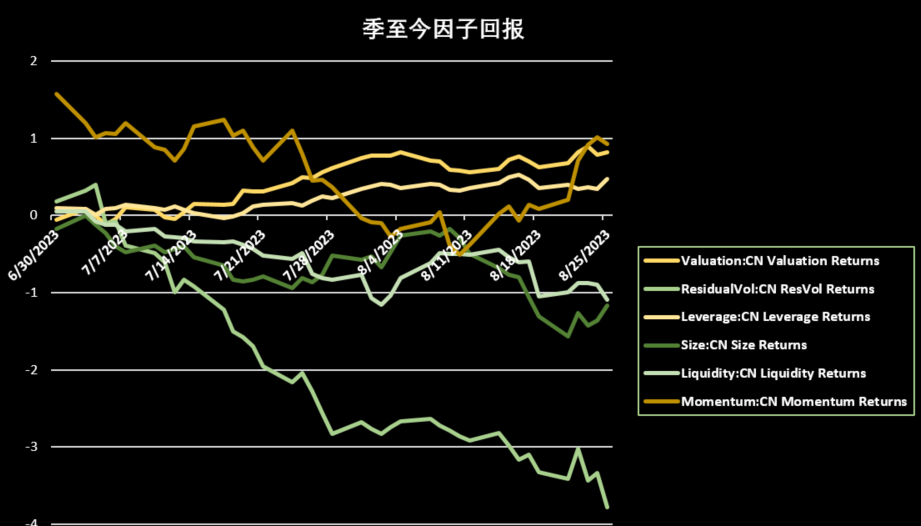

MAC3 中国A股模型聚焦国内市场,构建了14个风格因子,包括规模(size)、流动性(liquidity)、动量(momentum)等。回顾近一个季度的表现,估值和动量因子收益突出,规模和流动性因子表现不佳。

基于因子表现,我们可以借助Workspace上最新开发的优化器功能,超配表现最佳的因子,建立最优化投组。

首先,我们构建一个纯现金持仓的投组,以中证800为基准。在PORT WS<GO> 界面上加载该投组和基准,进入“头寸” 标签页,启动上方“优化器”功能。

优化器主要分为四个板块:

- 目标

设定优化想要实现的最终目的,如最小化跟踪误差/波动率、最大化历史回报等。这里我们选择“风险”下的“因子风险敞口”,最大化投组在估值和动量因子中的风险敞口。

- 交易总体

您可以根据投资需求和内部合规要求进行自设,规定允许交易和不允许交易的投资范围。由于我们的初始投组只包含现金,除了当前投组外我们还添加了基准作为交易范围。

- 限制

对投组的特点设定限制,可以应用于整个投组或具体某个分类,如限制某个行业的持有权重和买入数量。该例中,我们希望控制该投组相对于基准的风险。

- 证券属性

设定证券层面的限制,如现金和特定证券的持仓范围。

运行该优化任务,交易标签页将显示每笔交易建议,从而实现优化目标。右上角目标摘要板块反映优化效果。

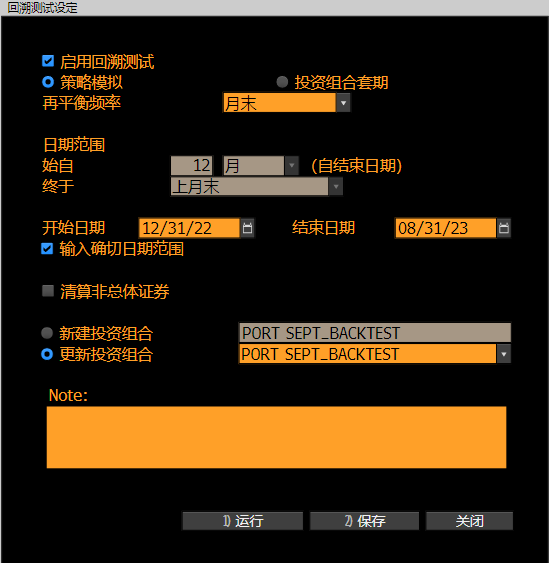

基于以上优化目标,我们可以进一步做回溯测试,从年至今以月度频率调仓,查看优化后投组的历史表现。

回测完成后将显示每个调仓日期的买入卖出交易,以及目标和限制对应的数值。点击上方“在PORT中分析”可以将回测结果保存为一个投组,回到PORT 进行分析。

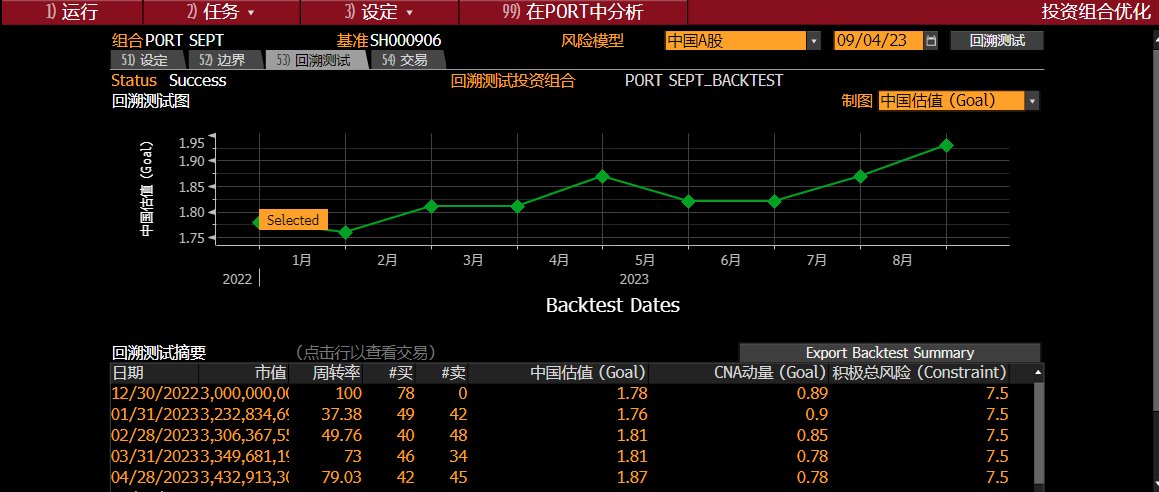

优化后的投组较基准的跟踪误差为7.5%,各行业占比与基准的差异基本在10% 以内。

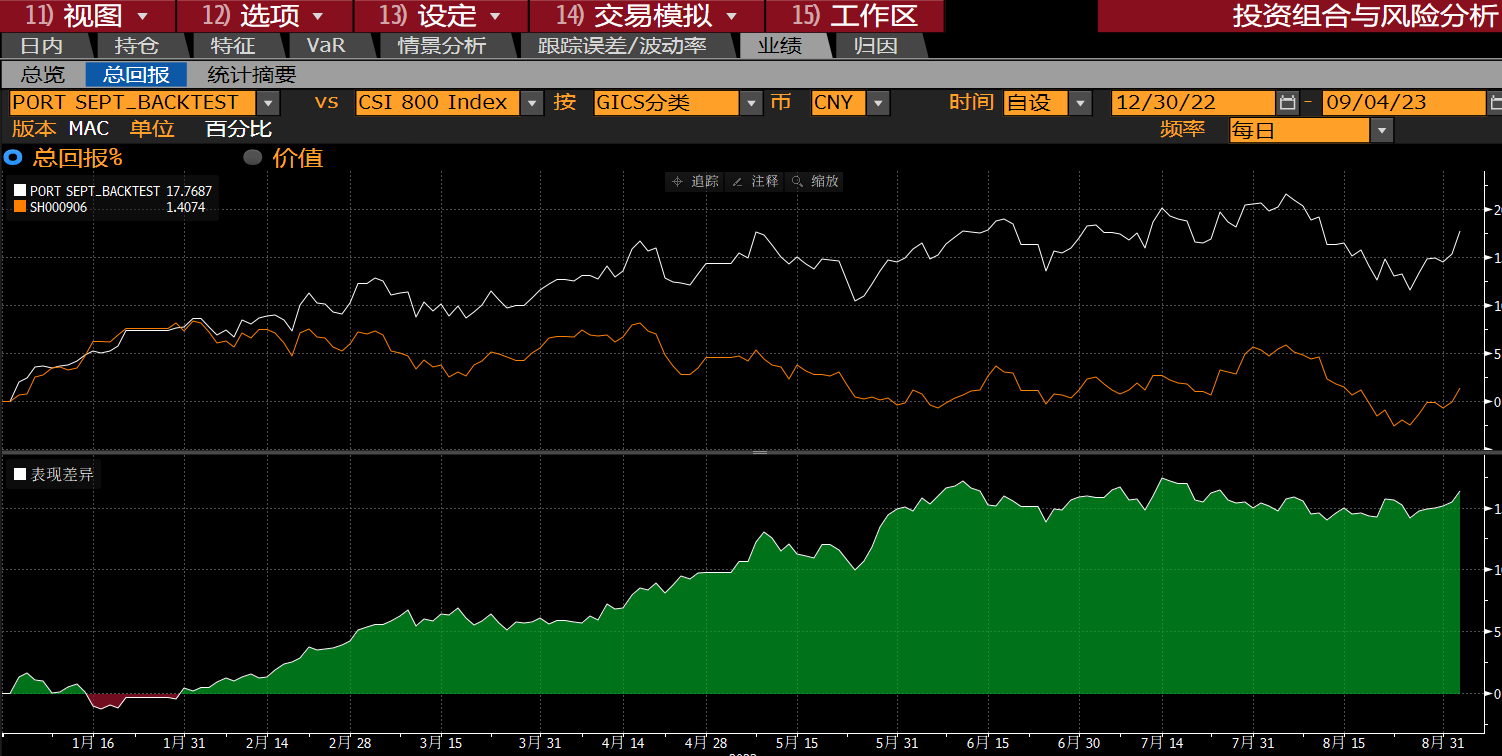

优化后的投组超额回报明显,年至今超额回报大于16%。

优化器功能可以灵活设定优化目标,并根据您的风控或合规要求设定交易限制。

如果您想了解更多关于PORT WS上优化器的功能,自定义优化目标,欢迎联系您的账户经理或者帮助台申请培训。

如果您还不是彭博终端用户,可点击下方链接联系我们,预约演示。

彭博中国区买方市场专家,汪洋