04/18/2019

彭博亚洲首席经济学家舒畅和彭博经济学家曲天石撰文称,对于国际投资者而言,由于其庞大的规模、多元化潜力以及较高的收益率,中国的债券市场不容忽视。

中国债券纳入彭博全球综合债券指数是对该市场稳健的扩张和开放程度的认可。更重要的是,纳入指数可能促成市场的进一步增长和开放。从国际比较来看,这两者未来几年都有很大的发展空间。

除了规模和准入程度提高外,中国债券市场还有其他一些明显的特征:

- 中国债券市场与其他主要市场关联度较低,为全球债券投资组合提供了多元化潜力。低关联度可能也有益于国际投资者在债券市场寻求beta回报。

- 中国债券经风险调整后的回报较高,可能会在渴求更高收益的全球环境中脱颖而出。

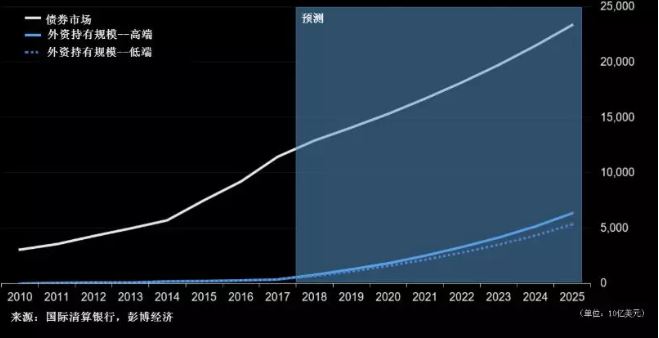

中国债券市场:从大走向更大

确实,无论是对于中国还是对于外国投资者,外资大举进入中国都有风险。对于外国投资者而言,信息不充分、缺乏透明度、隐性政府担保造成的价格扭曲以及资本流管理方面的政策波动等问题,是投资中国债券的主要障碍。这些因素不会胜过中国的巨大吸引力,但却是投资者保持谨慎的原因。

市场在较短时间内走了很长一段路:

- 自1981年首次发行国债及1997年启动银行间债券市场以来,债券市场规模已经从1990年代初的40亿美元增长到今天的超过12万亿美元,成为全球第二大债券市场。

- 市场在其他许多方面也取得了进展,例如产品和不同的细分市场。

- 通过合格境外机构投资者(QFII)机制、人民币合格境外机构投资者(RQFII)机制、债券通以及外国投资者对银行间市场的准入,市场的开放程度在过去15年已大幅提升。

展望未来,国际比较显示还有更多发展空间。随着开放的推进,外国投资者的布局可能会明显增多。

- 虽然目前中国债券市场的绝对规模已经很大,但考虑到中国的经济规模,其债券市场仍有一定的发展空间。假设2019年名义GDP增速为8.5%,之后到2025年为8%,而债券市场规模会扩大到GDP的100%(从现在的89%),那么届时市场规模可能会增长到23.4万亿美元–接近2017年的两倍,不过仍然低于美国债券市场当今的价值。

- 外资参与力度增强的可能性很大。外资持有中国债券的比例约为3%,与其他国家相比很低–外国投资者持有澳大利亚债券的比例约为三分之二,持有美国债券的比例约为30%。就日本而言,外资持有其政府债券的比例仅略高于10%,在发达经济体中垫底。在新兴市场中,印尼和菲律宾的外资持有比例分别高达40%和31%,韩国和泰国则低至12%。

- 展望未来,到2025年,按照外资持有比例达到27%(发达和新兴市场经济体平均水平)的高端情境计算,外资持有中国债券的价值可能会增长近20倍,达到6.3万亿美元。

- 即使按照外资持有比例为23%(新兴市场平均水平)的低端情境计算,增长也会相当可观,外资持有规模会升至5.3万亿美元。

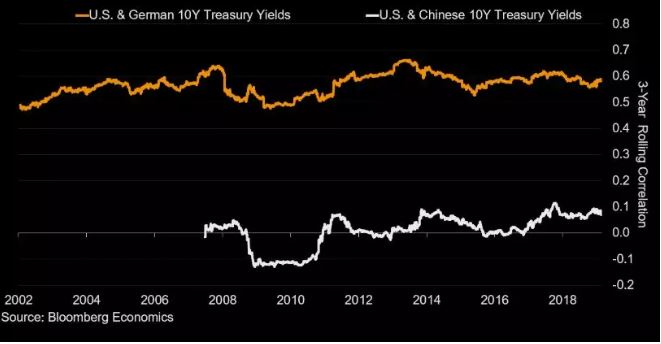

中国的债券市场与全球市场的关联度较低

中国债券市场与全球债券市场较低的关联度带来了多元化潜力。国际清算银行(BIS)的研究显示,中国10年期国债收益率几乎不会受到美国国债收益率的影响。

这在彭博经济研究自己的分析中也是显而易见的。例如,中国和美国10年期国债收益率变化之间的滚动相关系数虽然呈现上升趋势,但远低于德国和美国10年期国债收益率之间的相关系数。

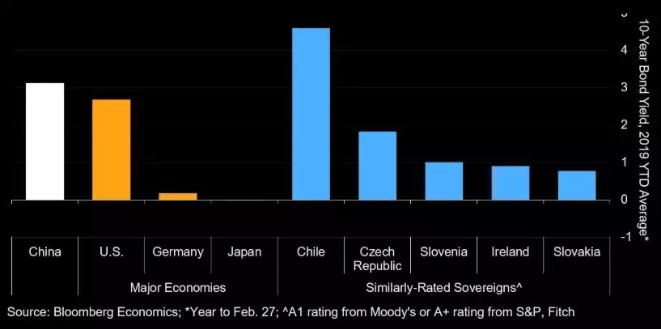

更高的债券收益率:国际比较

中国债券的收益率较高。在长期低利率环境下,寻求收益率的投资经理可能会考虑这个因素。

- 中国的10年期国债收益率高于美国、德国和日本等主要发达市场的收益率。

- 在信用评级相似的经济体中,中国的回报也名列前茅。