随着中国经济活动逐步复苏,中国主权债以相对较高的收益率和较低的主权违约风险吸引境外投资者。今年2月,外资净买入中国主权债306亿元人民币(合43亿美元),中国四大行净卖出1,055亿元人民币。3月30日,中国央行再度降息使得债市多头受益于短期债券的价格回升。

利用彭博终端债市分析工具,评估中国主权债券关键利差、信用风险和资金流量。

- 利差分析:央行逆回购利率与一年期利率互换

通过封城以及追踪病毒感染者的密切接触人群等有效措施,中国成功将新冠肺炎确诊人数遏制在82,000人以下。紧接着在本周一,央行下调7天期逆回购操作利率以鼓励投资。据官方数据,中国3月制造业采购经理指数(PMI)大幅回升至52%,而上月仅为35.7%,创下纪录低点。随着复工复产稳步推进,中国经济显示出增长迹象。

一年期利率互换交投于1.92%,即锁定当前7天逆回购利率12个月的价格。这预示着来年将进一步调降2.2%的逆回购基准利率,尽管PMI数据公布前利率互换价格接近2%。此外,虽然中国央行降低了短期利率,但十年期国债收益较其他大国仍然维持高位。

- 中美十年期国债基准收益率对比

尽管中国十年期国债收益下滑至2.58%,但同类的美国国债收益率已大跌至0.67%。利差扩大1.99个百分点,创15年来新高。这有助于为人民币计价的主权债券吸引海外投资者。且今年以来,人民币对美元下跌了1.7%。

急于囤积现金是投资新兴国家债券市场的一个难以预料的因素。一旦发生流动性紧缩,投资者就会抛售风险较高的资产,包括特定时期的主权债券。中美主权债收益的相关性已攀升至0.55。

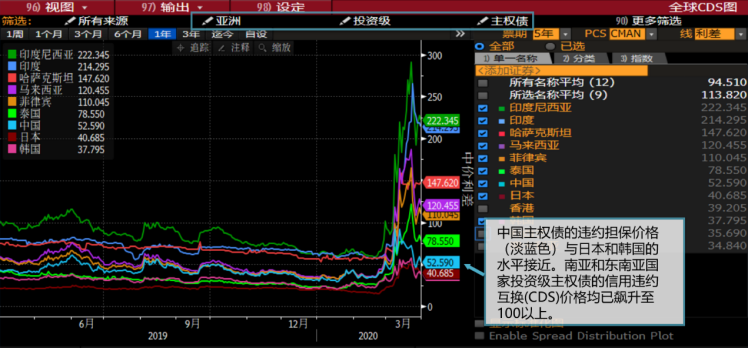

- 中国主权债风险一直相对稳定

中国主权债的违约担保价格(淡蓝色)位于50个基点附近,与日本和韩国的水平接近。南亚和东南亚国家投资级主权债的信用违约互换(CDS)价格均已飙升至100以上。

- 境外投资者买入中国主权债与中国国有商业银行购买情况对比

自中国债券纳入全球基准指数12个月以来,境外资金持续大量买入中国主权债。中国国有商业银行在过去一年中有3个月为净卖出。今年3月的数据将于4月上旬公布。(注:图文中涉及数据截至2020年4月1日更新)

本文作者:李琦博士,彭博亚太区债券市场专家

李琦女士是彭博亚太区债券市场专家,常驻北京。加入彭博之前,她曾在泰康资产管理有限责任公司担任投资组合经理。此前,她在 渣打银行带领中国固定收益团队交易债券和利率互换市场。李琦女士毕业于中央财经大学国际金融专业,并拥有清华大学五道口金融学院硕士、博士学位。

如需了解有关此功能或彭博专业服务其他功能的更多信息,请点击此处向彭博销售代表申请预约演示。彭博用户请在彭博键盘上双击帮助键<HELP HELP>。