中国人民银行近期推进的利率市场化改革,是这一40年伟大历程的又一里程碑事件,旨在提升市场在经济中所发挥的作用。在中国经济正疲于应付自身的下行压力和中美贸易冲击之际,利率改革或将有助于降低企业和居民的短期借贷成本。

过去是如何运作的?

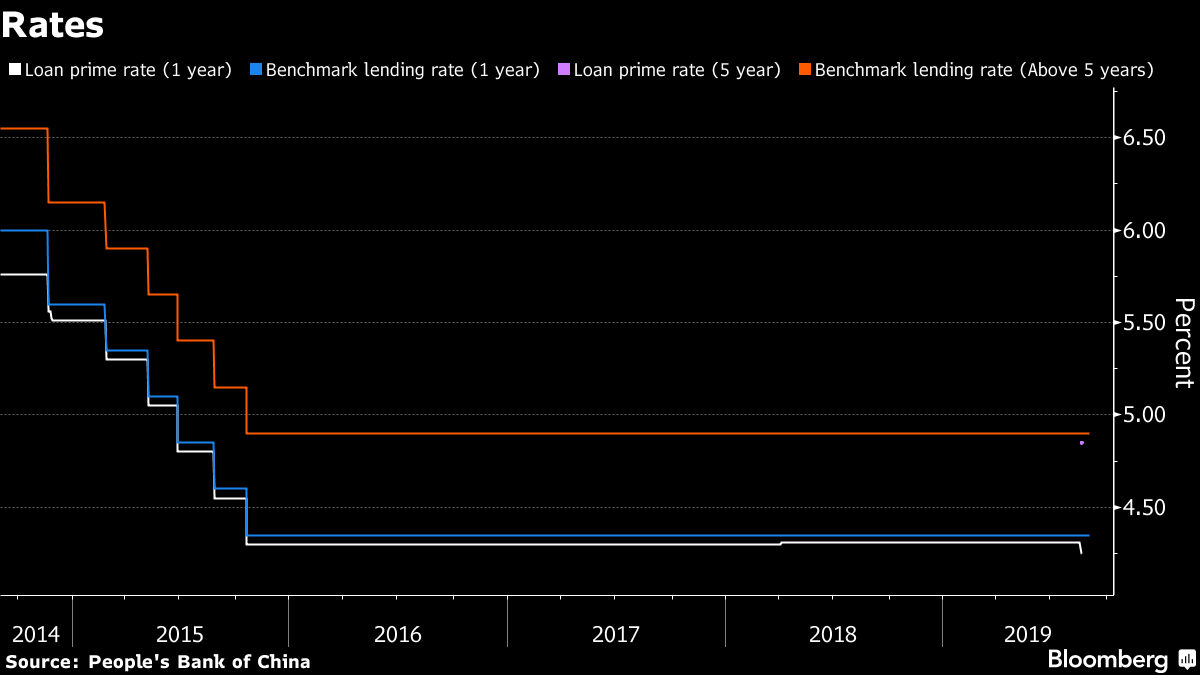

大多数央行通过银行短期借款利率来调节经济中的资金价格。在中国,这一做法过去一直分两步进行。首先,中国人民银行通过逆回购协议和中期借贷便利对银行间市场的资金价格进行指导。其次,央行会设定用来为住房抵押贷款、企业贷款及其他商业贷款定价的基准利率——即1年期和5年期贷款利率。这是计划经济遗留下来的做法,中国人民银行希望对其进行改革。

这项制度有什么问题?

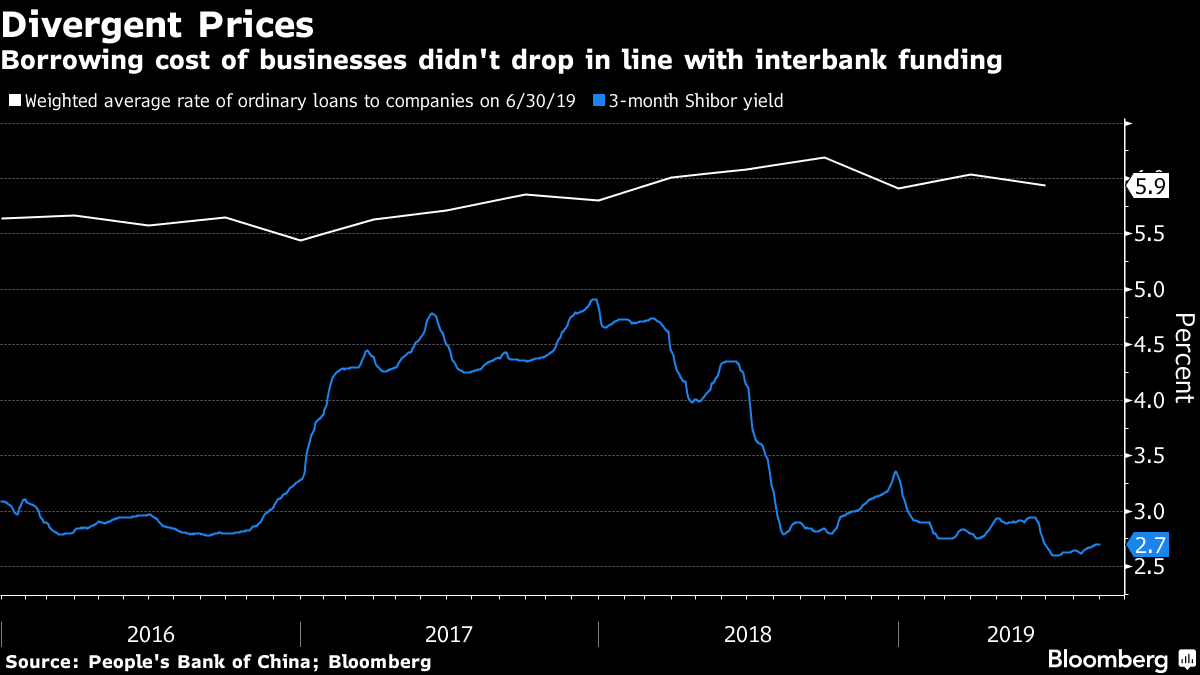

对于负债过高的现代化经济体而言,1年期利率作为调节工具过于迟钝。下调该利率会导致各种贷款利率普遍走低,有引发房地产和金融泡沫的风险。上调该利率则可能抑制经济增长并让借款人陷入困境。中国人民银行希望金融行业作为中间人,在引导资金流向有需求的企业方面发挥更大的作用。为实现这一目标,央行向商业银行提供了更多且成本更低的资金来帮助拉低银行间利率,此举最终目的是要降低企业和居民贷款的成本。然而,事与愿违的部分原因在于利率双轨制使得银行所支付的利率水平未能顺畅地传导给公众。

不一致的资金价格:企业借贷成本未随银行间拆借利率走低

新机制如何运作?

自8月份开始,中国人民银行以两个新的银行贷款参考利率取代了基准贷款利率,并于每月20日公布。

新的贷款市场报价利率(LPR)以18家银行对各自最优质客户所执行的1年期贷款利率为基础。各家银行每月以中国人民银行中期贷款利率加上利差的形式提交利率报价。意在让银行主要利用这一贷款市场报价利率作为新的居民和企业贷款的基准。首次确定的新LPR略低于旧的LPR和基准利率,且预计会继续下降。中国人民银行称这一改革将起到“推动降低贷款实际利率的效果”。LPR将随着中国人民银行下调中期借贷便利利率或各银行降低它们加在上面的利差而走低。

中国人民银行还推出了一个五年以上贷款的LPR,附加住房抵押贷款规定来防范住房贷款猛增再次推高房价。(中国已多次发生这种情况。)

中国人民银行行长易纲之前表示,基准存款利率(即银行为居民或企业的储蓄存款提供的利率)将暂时保留。

其他央行怎么做?

中国人民银行最终希望通过公开市场的短期贷款价格来影响经济和金融市场,这一做法与其他央行类似。美联储以短期银行间贷款成本为目标来控制整体经济中的贷款成本,通过上调或下调这一基准利率来影响居民、企业和金融工具的贷款成本。澳大利亚央行和英国央行也有类似的政策。但近年来,全球央行的政策工具变得越加复杂,日本、欧盟及其他国家和地区都出现了量化宽松和负利率。

存在哪些困难?

中国规模高达44万亿美元的金融行业主要由银行组成,三分之二的融资均通过银行贷款提供。利率改革可能会对银行盈利能力和银行业的整体福利造成潜在威胁。中金公司的分析师易峘和梁红在中国人民银行发布公告之后写道,在推出完善LPR定价机制等一系列改革后,央行下调公开市场操作利率的条件更为成熟。当贷款利率走低时,决策者需要警惕房地产和股市泡沫。监管机构也需要确保有足够与LPR挂钩的衍生产品来帮助对冲风险。8月份成交的LPR利率互换交易金额总计约为186亿元人民币(26亿美元),是监管部门自2016年开始公布这一数据以来的最高水平。

我们将如何知道新机制在发挥作用?

如果一切按计划进行,银行贷款越来越多地开始参照LPR定价,则贷款利率将会下降,且经济增速会得到提振。然而在实践中,将如此深远的改革付诸实践的代价可能会抵消产生的收益。相对于风险较高的中小企业和民营企业,商业银行可能仍然更愿意将贷款发放给国有企业和地方政府。

银行利润会受何影响?

中国政府2019年的政策目标包括商业银行对中小企业贷款增加30%,平均贷款利率较2018年降低1个百分点。银行可能不得不承担其中的部分成本,其净息差和获利能力很可能会下降。(花旗集团分析师预计,假设LPR较基准利率低25个基点,那么商业银行2020年净息差将遭遇3.1个基点的冲击。)另一方面,如果此次改革成功刺激了需求,金融机构必将从中受益。

本文由彭博新闻社撰写,首发于彭博终端。