彭博行业研究 (Bloomberg Intelligence) 就各公司、行业和市场提供全球投研分析以及交互式数据。在环境、社会与治理(ESG)方面,BI研究立于行业前沿,聚焦热门话题,为您分享关键洞察。

芯片制造商的大规模扩张可能与净零排放目标相冲突

(彭博行业研究)——半导体公司的碳排放量持续上升,主要是受到芯⽚需求增加的驱动,特别是先进制程芯⽚。由于来⾃苹果等客户的压⼒⽇益增加,这些雄⼼勃勃的公司正在重新设定或调整碳排放⽬标。芯⽚⾏业的相关⽴法为本⼟企业的⽣产计划提供了⽀持,但环境管理⼯作却被忽视。

1. 追求增长无可厚非 低碳转型也同样重要

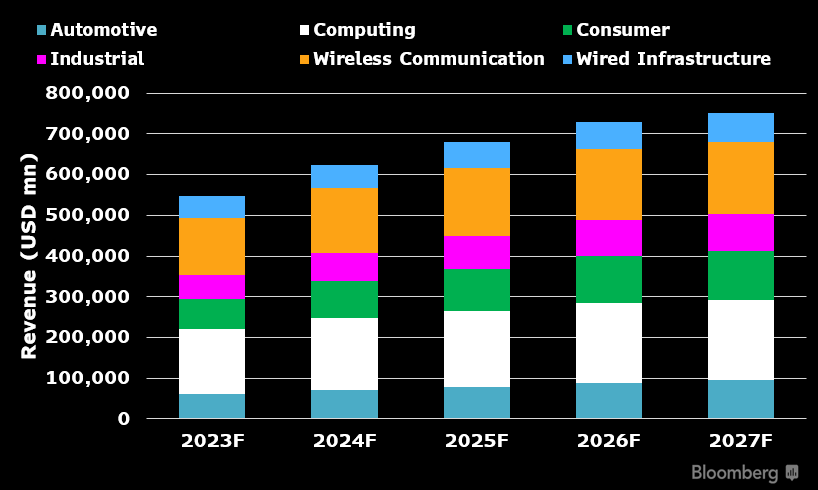

个人电脑、智能手机和最近的生成式人工智能给芯片需求带来的可持续增长意味着,半导体公司在扩大产能过程中的碳足迹将会增加。IDC预测,未来五年半导体应用收入将稳步增长,到2027年达到7,500亿美元。国际半导体产业协会(SEMI)预测,为了满足半导体强劲的长期需求,到2026年,300毫米晶圆厂的产能有望从2022年的每月600万片晶圆增加到每月960万片。

尽管借助电气化,芯片生产工艺的进步正在推动行业减少碳足迹,但管理半导体公司自身的温室气体排放也同样值得重视。半导体公司还将需要监控行业生态中不断增加的范围三排放,这些排放来自供应商、化学品、运输和其他来源。

全球半导体应用收入预测

数据来源:IDC, 彭博行业研究

2. 芯片越小排放量越高

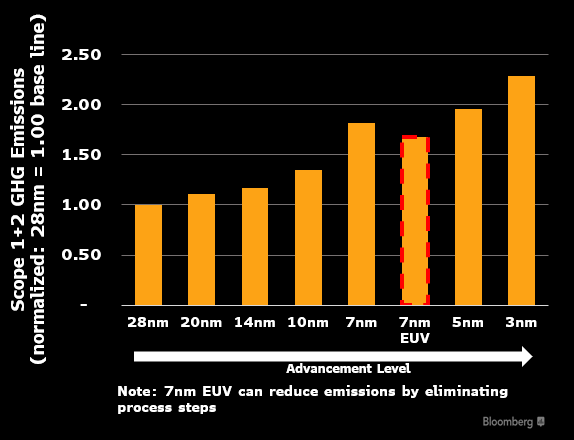

随着半导体公司交付更先进、节点更小的芯片,预计相应的温室气体排放量将大幅上升。IMEC的数据显示,先进的3纳米芯片的温室气体排放量是传统28纳米芯片的两倍以上。清洁反应室和晶圆蚀刻过程中使用的化学气体是晶圆厂范围一排放的主要来源。

与传统的深紫外(DUV)技术相比,更先进的极紫外(EUV)技术可通过简化工艺步骤来降低制造的复杂性,这可能会小幅降低7纳米节点排放的二氧化碳当量。然而,无法避免的是,随着工艺节点缩小到更高性能的1-3纳米芯片,相关碳足迹仍可能增加。

范围一+范围二温室气体排放量(按节点划分)

数据来源:IMEC, IEA, Gartner, BCG, 彭博行业研究

3. 晶圆厂的碳排放量最高

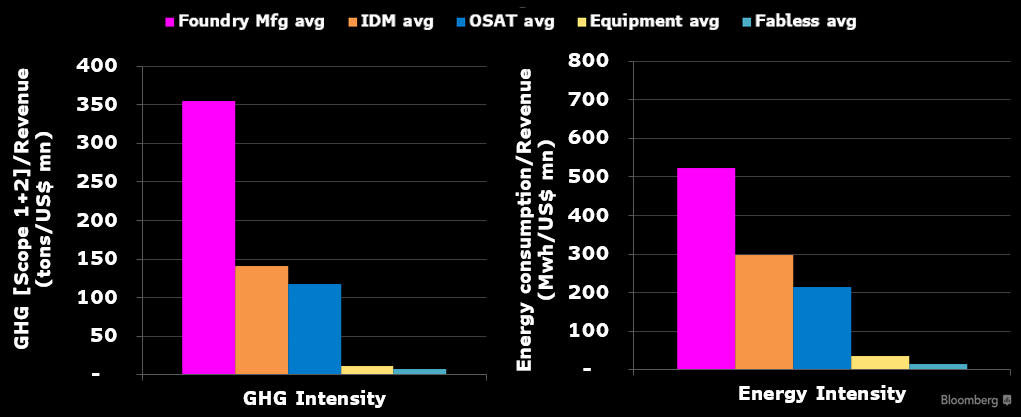

我们对25家半导体公司的分析显示,各子行业的单位收入温室气体排放和能源强度存在显著差异。2021年,就这两项指标而言,无厂半导体公司的平均排放量最低,晶圆厂的平均排放量最高。在晶圆制造过程中,通风、空调和洁净室加热是耗能最高的环节,导致大量碳排放。随着主要公司将重点转向生产高端的1-3纳米芯片,晶圆厂的能源需求也在上升。

2021年,中芯国际的温室气体排放强度居全球同业之首,绝对排放量在过去八年持续上升。该公司的目标是,到2030年单位产品温室气体排放量较2010年降低50%,但有关碳减排战略的细节非常有限。

2021年温室气体排放强度和能源强度

数据来源:彭博行业研究

4. 更多公司或将重新设定更高的碳减排目标

包括苹果和谷歌在内的下游客户已承诺在整个价值链中实现净零排放,这迫使半导体公司设定大幅减排的目标。过去一年,我们分析的半导体公司中有六家都已提高或重新设定碳减排目标,展现出更坚定的低碳转型决心。与石油行业等其他碳密集型行业不同,没有一家主要芯片公司降低最初承诺的减排目标。ASML和Teradyne设定的2025年净零排放目标(范围一+范围二)似乎最激进。这两家公司专注于设备制造和设计,与其他公司相比,排放量很少。

绿色和平组织预计,到2030年,全球半导体制造业的总排放量(范围一+范围二)将达到1.72亿吨,超过2021年的两倍。

半导体行业的碳减排目标

数据来源:彭博行业研究

免责声明:本报告最初以英文发布,该翻译版本为彭博本地化团队和翻译服务公司的产品。如中、英文版本有任何出入或歧义,概以英文原版为准。