彭博专业服务 2023年11月3日

本文概述了我们最新发布的白皮书《无处不在的定价权》(Pricing Power Everywhere)中的一系列核心概念,该白皮书由彭博量化研究员Steve Hou博士撰写。

“定价权是评估企业时的最重要因素,没有之一。如果你能够提高价格却不被竞争对手抢走生意,那么你就是在做一门非常好的生意。而如果你在提价10%之前还必需先祈祷一下,那么你的生意就糟透了。”

——沃伦·巴菲特

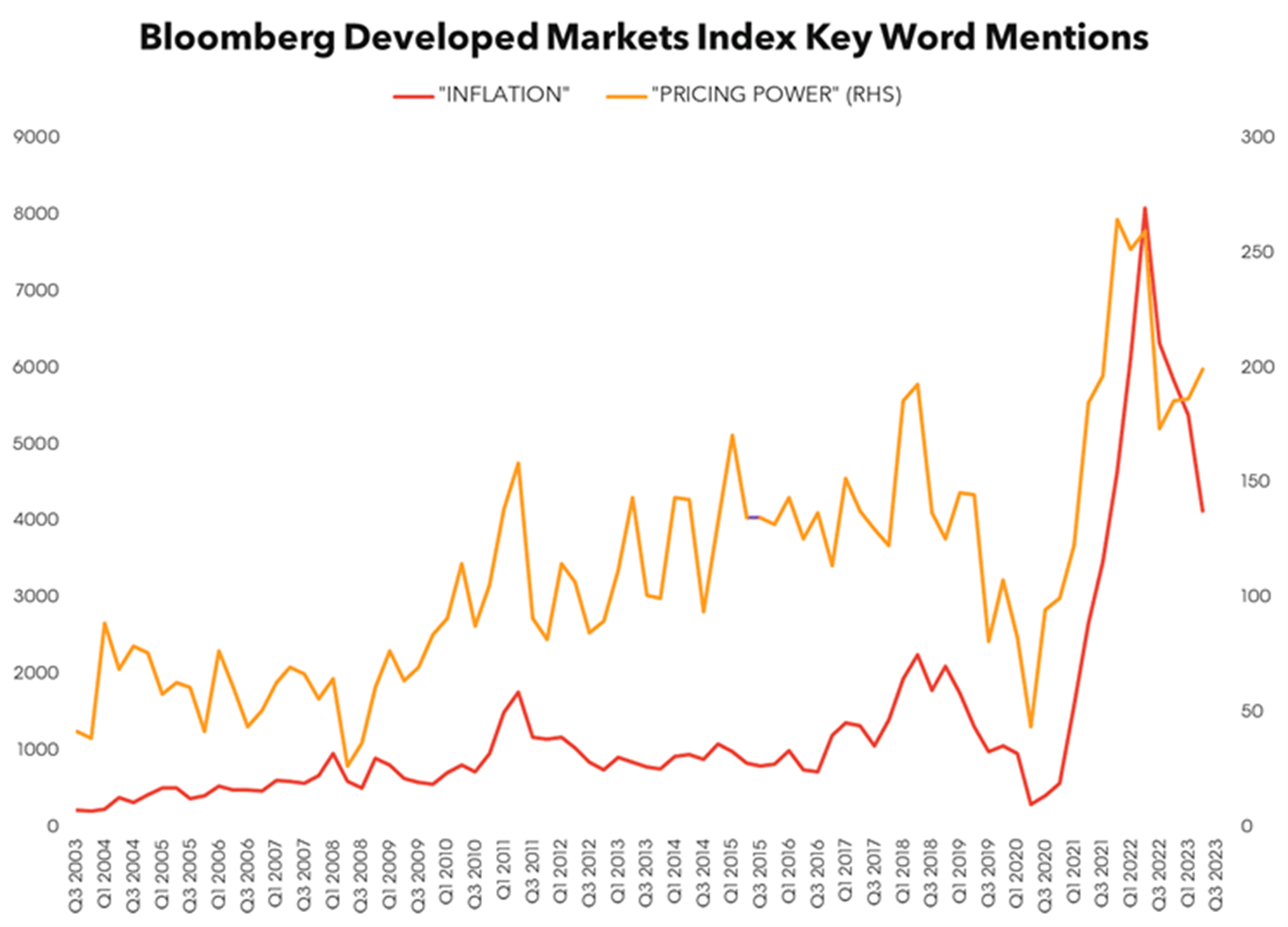

随着通胀率升至40年来的最高水平,定价权再次成为了投资者关注的焦点。 定价权,或公司在成本不断上升、竞争不断加剧的情况下提高价格并维持利润率的能力,是评估企业价值的最重要因素之一。 然而,一直以来我们很难找到一种简单且通用的定价权衡量标准。

定价权意味着稳定的利润率

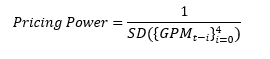

在本文中,我们提出了一种衡量企业定价权简单而稳健的方法。我们将定价权定义为最近5年内滚动12个月毛利率的标准差的倒数。

定价权因子在美国表现强劲

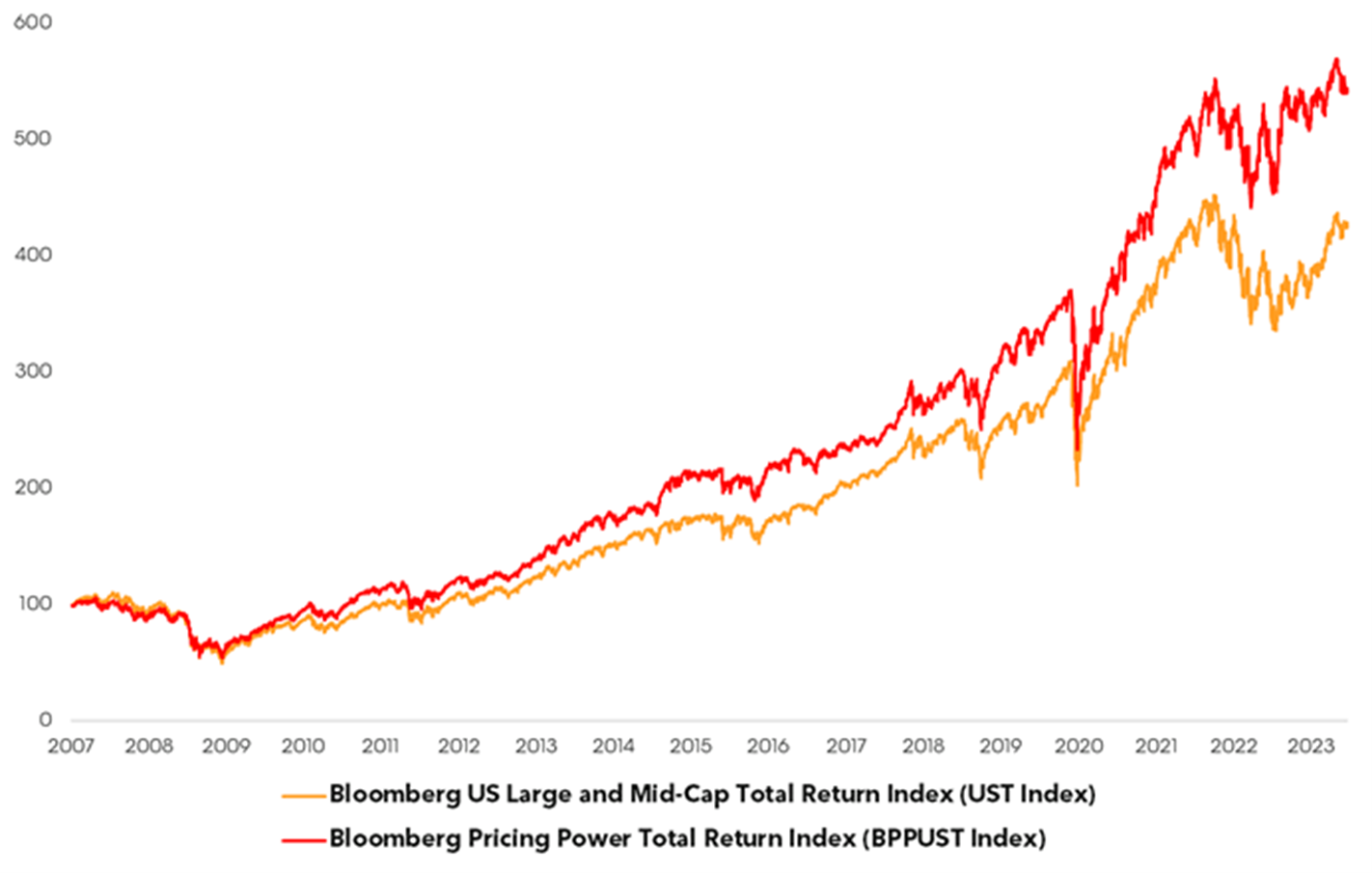

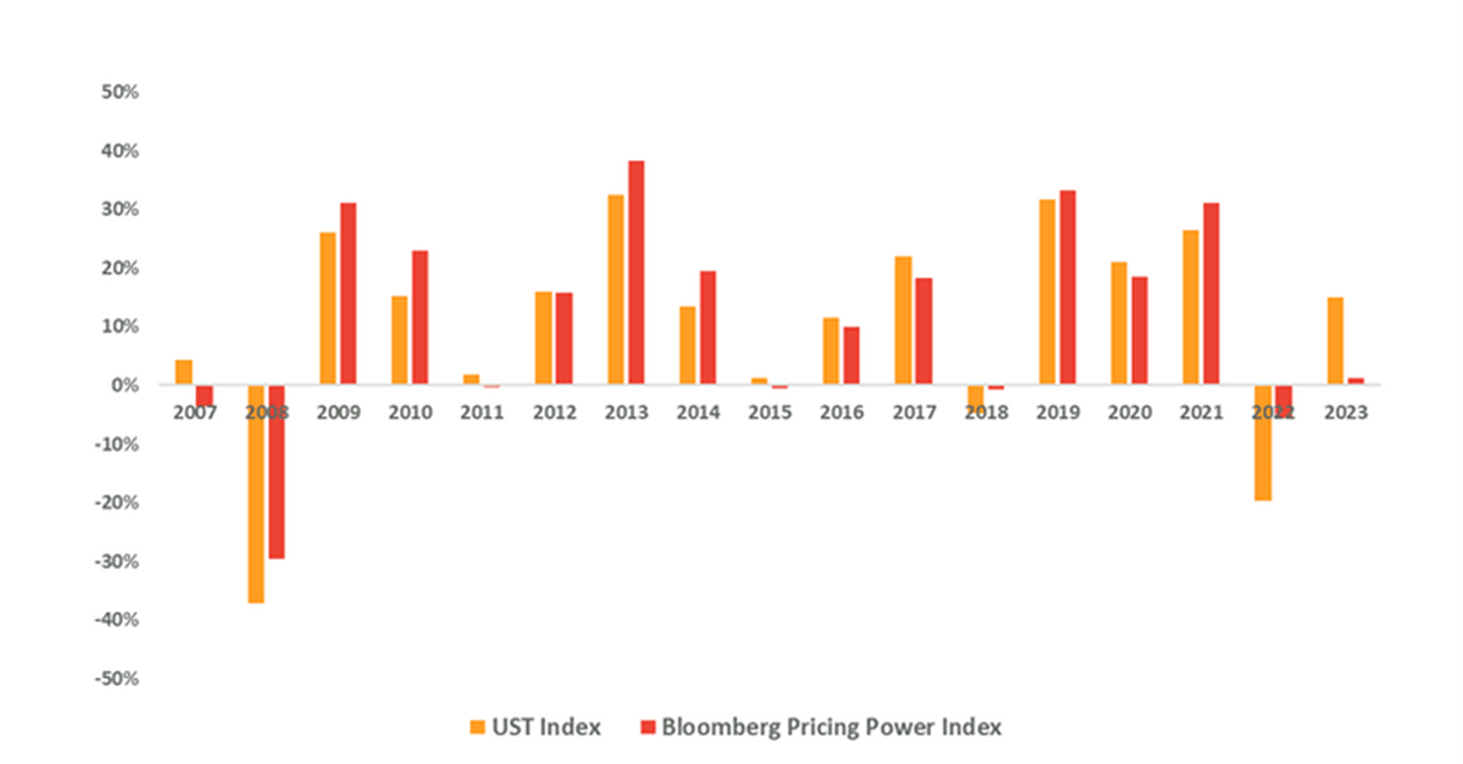

我们发现,在过去15年里,根据我们的衡量标准被判断为具备定价权的企业表现一贯大幅优于整体市场,具有更低的波动率和更小的最大跌幅。

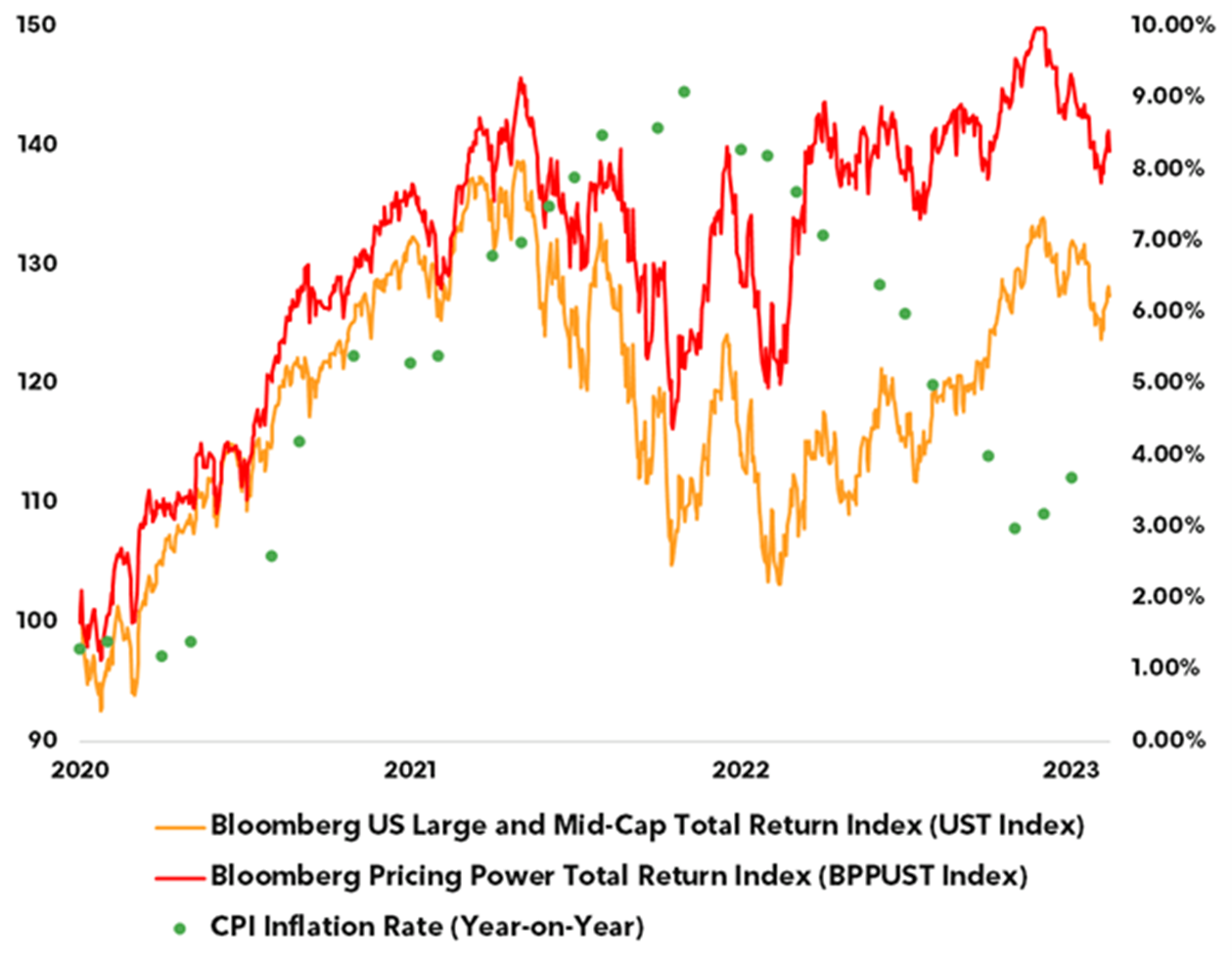

彭博定价权指数(BPPUS)选择了定价权最强的50只美国大盘和中盘股,该指数无论在牛市和熊市年份表现均始终优于基准指数:在牛市年份,其上涨幅度更大,在熊市年份,其下跌幅度更小。

自2020年9月以来,美国通胀率飙升至40年高位。对此,美联储以有史以来最快的速度将联邦基金利率从0.25%上调至5.5%,并引发了近代最大的股票和债券抛售潮。图3显示,彭博定价权指数在此期间表现出了优秀的韧性:其表现不仅在2022年相比基准更为坚挺,随后的反弹也更为强劲。

定价权在全球各市场表现优秀

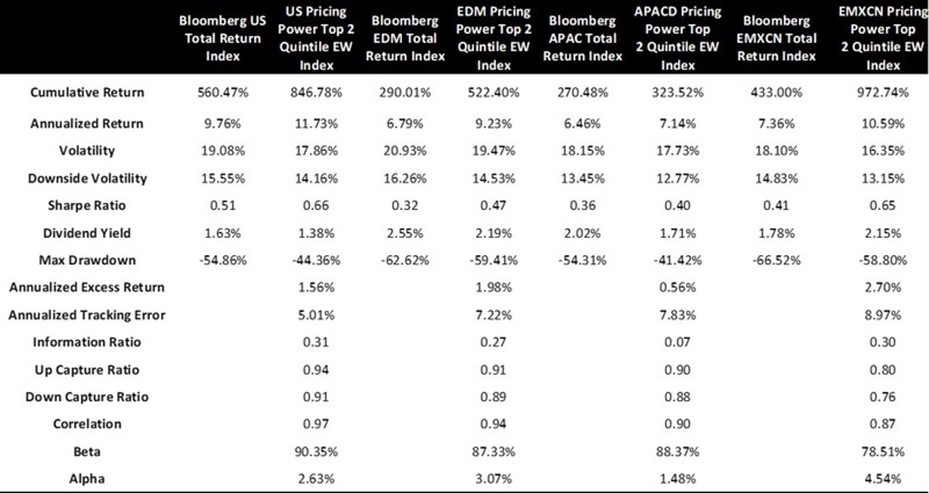

如果定价权因子仅在2007年至2023年在美国市场表现优秀,那么可能是偶然的结果,从而缺乏说服力。我们将分析扩大到了全球四个不同的市场,为其构建了各自的定价权指数,并将分析时间跨度扩大到2003年至2023年的20年。

这些定价权指数显著且一贯地表现优于其具有相似风险与回报特征的对应基准指数。在欧洲和新兴市场,定价权指数实现了美国平均年回报,打破了过去十年世界其他地区普遍表现落后于美国的说法。

高定价权股票拥有更好的质量、更高的增长、更低的贝塔系数

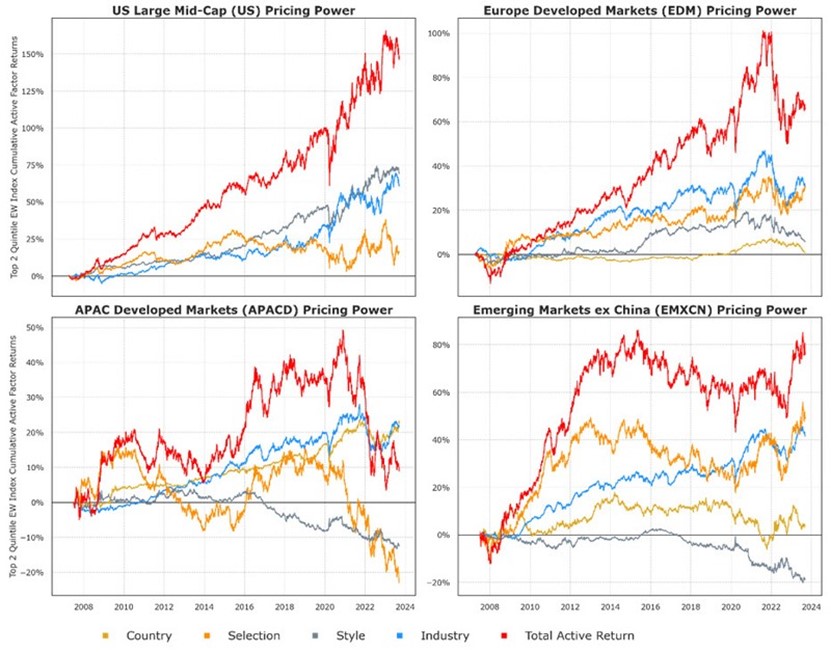

定价权概念广为人知,那么定价权指数究竟为何能够有超额表现?为了解定价权指数超额表现的来源,我们采用了彭博先进的MAC3因子风险模型对定价权指数进行了因子分析。

我们发现定价权指数具有非常一致的因子特征。我们在图5中可以看到,定价权在各个地区都从行业主动敞口(相对于基准)获得了非常显著的超额回报,在美国和欧洲则从风格因子敞口获得了显著的回报,而在各个案例中,定价权都有着显著且一致的非因子或选择效应回报。

当然,在任何历史区间,特别是长达20年的跨度中,风格和行业因子带来的实际回报都可能会发生波动。对具备定价权的公司通常所拥有的敞口类型或特征进行研究,将更为实际有用。

就风格因子而言,拥有定价权的公司始终倾向于有着更高的质量(盈利和低财务杠杆)、更低的市场贝塔系数、较快的增长速度,以及有趣的是,更低的价值(换言之,其估值相对较高)。

这是风格因子很有意思的一种组合。在估值压缩的环境下,相对较高的估值所产生的风险被较低的市场贝塔系数所补偿,其在2022年股市抛售潮(图3)中的表现证明了这一点。另一方面,较低的市场贝塔系数被较快的增长速度所抵消。

就行业因子而言,具备定价权的公司通常来自工业、日用消费品和非必需消费品行业。不出意外地,我们发现许多具备定价权的企业都来自这些行业,它们通常为企业和消费者提供难以替代的产品服务。这些行业内的客户通常会适应供应商产品价格的上涨,并削减其它类目的支出。

具备定价权的公司是“安静且高质量的持续增长企业”

根据我们的因子分析可以推测出,按照我们的衡量标准被识别为具备定价权的公司并非是那些最耀眼和占据头条的公司,他们通常是“安静且高质量的持续增长企业“。他们往往是利润和现金流表现稳定且强劲、利润率也非常稳定的小众供应商,他们可以将成本的增长传导至下游。

我们只需简单了解一下过往数年历史期间每个指数选择日在定价权指数中出现频率最高的公司,就能发现情况确实如此,只会出现一些细微的地区性差异。在美国,我们可以发现具备定价权的公司往往来自日用消费品行业,或是工业领域的专业供应商。开市客(Costco)、百事(Pepsi)、伊顿(Eaton)或汽车地带(Autozone)就是很好的例子。在欧洲,我们的发现也很类似,但我们也看到了像LVMH或欧莱雅等奢侈品企业位列其中,这些属于欧洲的”高质量增长企业“。

在本文中,我们介绍了一种系统性衡量“定价权”概念的简单新方法,并展示了定价权在全球多个市场中均能贡献强劲且一贯的长期股票回报。随着全球经济显然即将进入一个通胀率比过往10年都要高的新宏观经济时代,我们相信定价权能为投资者提供一种非常适合的股票风险敞口类型,以及潜在的alpha收益来源。

- 景顺(Invesco)已经推出了基于BPPUS指数的景顺定价权ETF(Invesco Pricing Power ETF),代码为POWA。

敬请访问彭博终端上功能I<GO>或浏览我们的网站,以进一步了解彭博指数并申请咨询彭博指数专家。

本文包含的数据和其他信息仅供参考,无任何修改、无约束力,提供事实信息而非金融产品建议。彭博和彭博指数(“指数”)是彭博财经有限合伙企业(“BFLP”)的商标或服务标记。BFLP及其分支机构,包括BISL、指数管理人或其授权方,拥有指数的全部所有权。彭博有限合伙企业(“BLP”)或其子公司之一为BFLP、BISL及其子公司提供全球营销和运营支持及服务。