彭博行业研究(Bloomberg Intelligence)就各公司、行业和市场提供全球投研分析以及交互式数据。BI对ETF的研究覆盖全球市场,以深度、前沿、独特的视角为您展现ETF市场趋势,分析热门课题,分享专业洞见。

1.南方东英SK海力士每日杠杆(2x)产品创下资产增长纪录

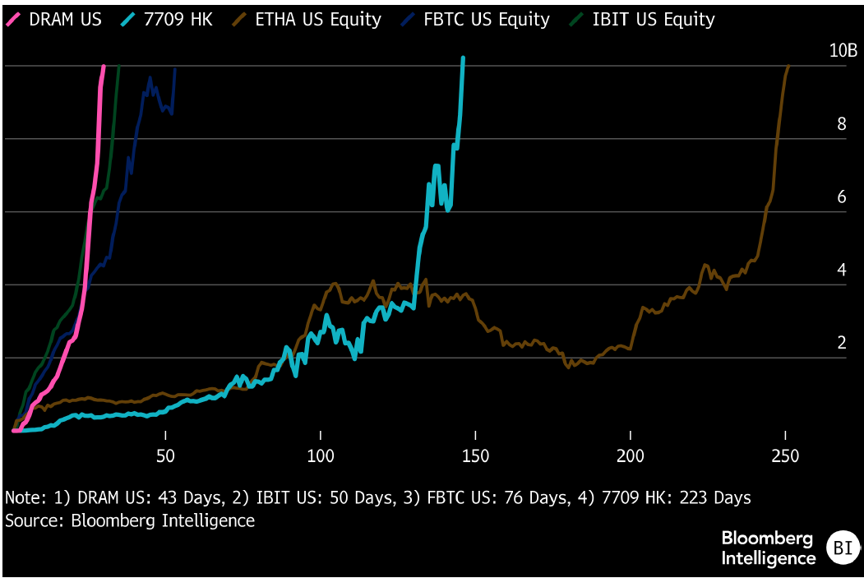

南方东英SK海力士每日杠杆(2x)产品(7709 HK)是亚太地区增长最快的ETF,增速居全球第四。该基金于2025年10月上市,在全球对高带宽内存需求激增之前精准把握市场时机。该基金自成立以来累计回报率高达1,680%,年内回报率为755%。作为全球规模最大的单只股票杠杆及反向ETP,同时也是第四大杠杆及反向基金,7709 HK有望超越资产管理规模达140亿美元的ProShares Ultra QQQ ETF(QLD US)。

该产品的巨大成功可能会催生更多杠杆及反向ETP,并吸引该地区的新发行商加入。杠杆及反向产品是一种专门的交易所买卖基金或产品,旨在放大或反向追踪标的基准或股票的每日表现。

资产管理规模快速攀升至100亿美元

数据来源:彭博行业研究

数据来源:彭博行业研究

2.7709 HK资产规模突破100亿美元 资金流入量偏低

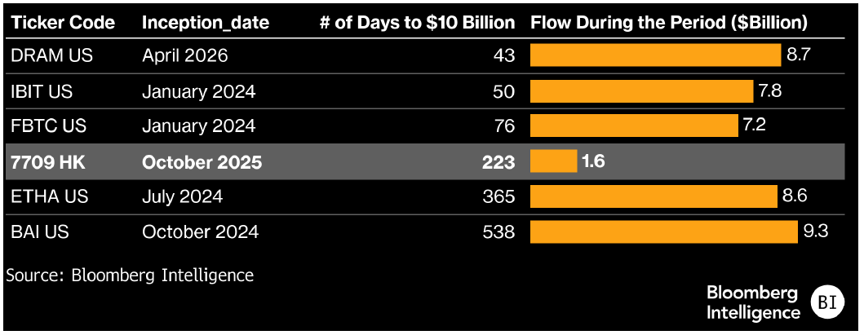

南方东英SK海力士每日杠杆(2x)产品自成立至5月下旬,资产管理规模飙升至100亿美元,这更多得益于股票的卓越表现,而非资金流入。该基金年初至今回报率高达755%——全球排名第二——仅凭16亿美元的净流入便突破了100亿美元大关。其他大型基金则吸引了至少72亿美元的新资金才达到这一里程碑。在资金流入方面,南方东英这只基金在全球杠杆及反向ETP中排名第九,流入9亿美元,落后于南方东英三星电子每日杠杆(2x)产品(7747 HK),后者吸纳了15亿美元。不过,南方东英SK海力士杠杆产品4月出现11亿美元的资金流出,表明在韩国股市大涨之后,散户投资者开始对高估值有所警惕。

最快达到100亿美元规模的六只ETF

数据来源:彭博行业研究

3.香港杠杆及反向ETP的兴起可提升ETF参与度

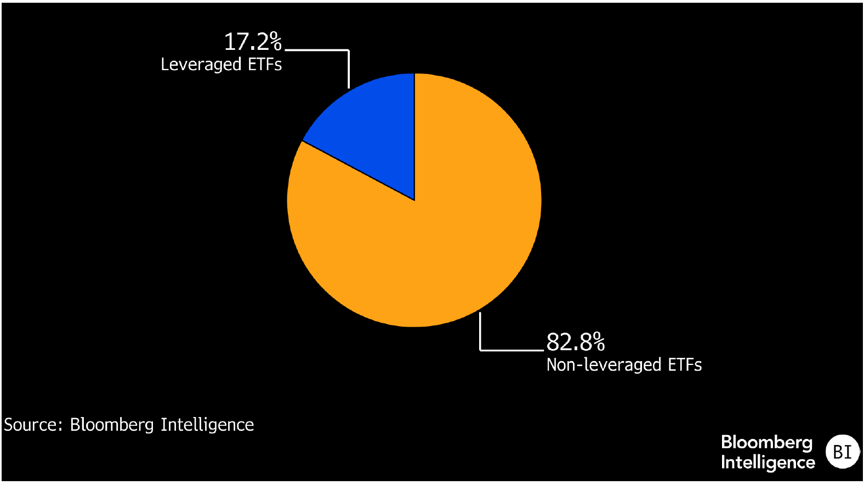

香港的杠杆及反向产品有望占ETF资产管理规模的20%以上–从目前的17%(全球最高占比)进一步上升,因投资者寻求三位数回报。此类产品的流行,可能会加深散户投资者在香港1,000亿美元ETF市场的参与度。若按同等比例换算,美国杠杆及反向产品市场规模将高达2.6万亿美元,而实际规模仅为2,000亿美元。不过,此类产品风险较高,份额在熊市中可能急剧萎缩。南方东英SK海力士每日杠杆(2x)产品的资产管理规模激增,有望提升散户投资者对杠杆及反向产品的认知,并推动ETF在香港的广泛采用。

香港ETF资产管理规模构成

数据来源:彭博行业研究

数据来源:彭博行业研究

4.年内回报峰值达805% FOMO情绪掩盖结构性磨损

AI带动的存储超级周期,以及香港散户投资者缺少进入韩国市场的直接渠道,继续盖过7709 HK自身所面临的磨损问题。2026年初至6月3日,该ETF回报达805%,体现出其作为韩国市场核心替代标的的作用。其资产管理规模迅速升至100亿美元–达到这一规模的速度快于其他杠杆与反向ETF,按资产规模计,位列全球第四–引发的害怕踏空(FOMO)情绪,进一步强化上涨动能。

只要AI行情延续,散户投资者似乎就只会将交易滑点视为对一笔盈利交易的小幅蚕食,而不会因此退出交易。

5.跟踪偏离度悄然侵蚀回报

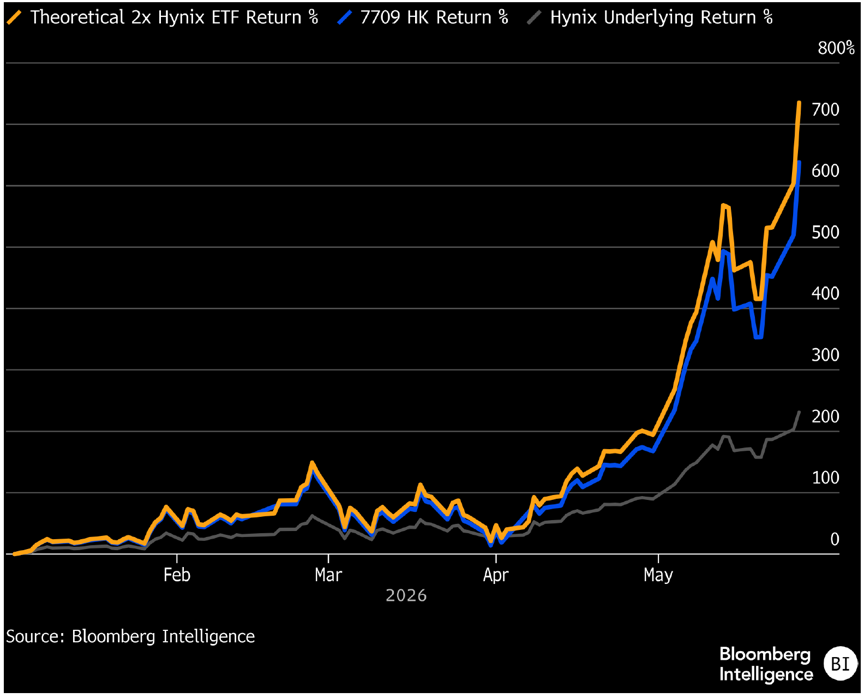

南方东英SK海力士每日2倍杠杆产品(7709 HK)以及其他单一股票杠杆与反向ETF,均存在一种隐性的结构性磨损:相对于复利基准的每日跟踪偏离度。对7709 HK而言,这一差距反映了掉期滚动成本、标的市场流动性约束以及外汇因素。截至5月27日,该ETF年初至今回报为638%,而SK海力士理论上按每日复利计算的2倍回报率则为735%。

5月12日,该ETF下跌5.87%,比理论跌幅4.78%多109个基点。这种微小的日度偏离会不断累积,逐步侵蚀基金总回报。

7709 HK实际回报 vs. 理论每日2倍复利表现

数据来源:彭博行业研究

数据来源:彭博行业研究

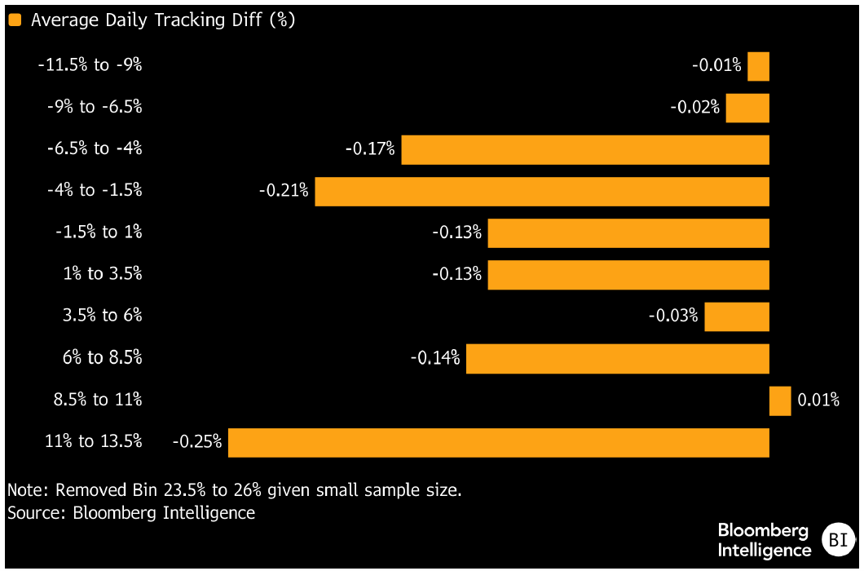

6.不对称跟踪特性放大下行风险

7709 HK的跟踪特点对长线持有者而言构成了一种不利的不对称性。自2025年10月成立以来至5月底,当SK海力士单日跌幅超过6.5%时,平均跟踪滑点较小,约为-1至-2个基点,意味着下跌几乎被充分反映。然而,当股价上涨11%-13.5%时,该ETF录得最大的平均磨损,约为25个基点。

简而言之:该基金往往在上涨时落后,而在下跌时则更充分地传导跌幅;在高波动时期,复利侵蚀效应被加速放大。

按SK海力士日度回报划分的平均跟踪偏离度

数据来源:彭博行业研究

数据来源:彭博行业研究

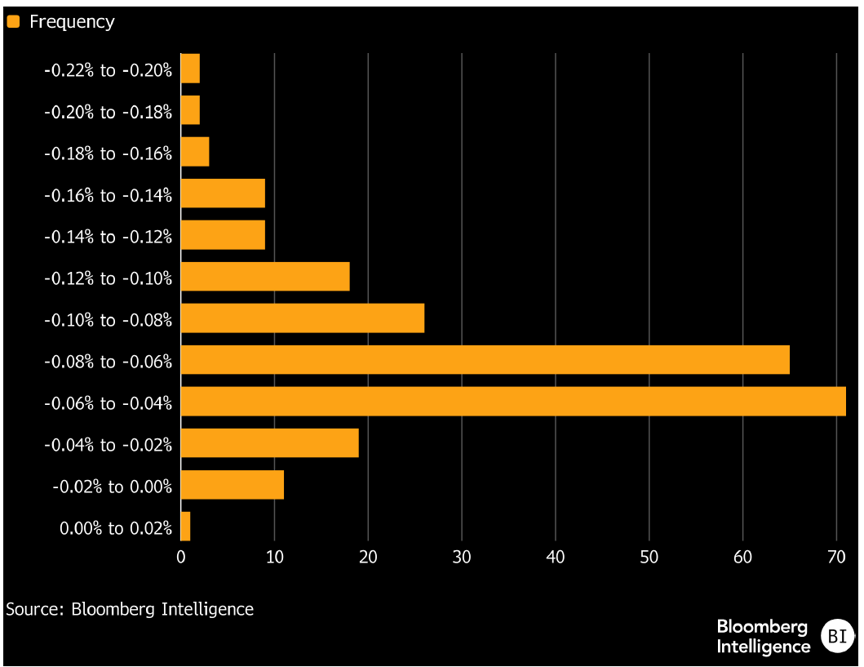

7.多数ETF相对于基准的跟踪偏离度微乎其微

自2024年以来,我们覆盖的237只全球单一股票杠杆与反向ETF中,有81%的产品平均每日跟踪偏离度介于0至-10个基点之间。在损耗最大的异常值中,与MicroStrategy挂钩的ETF尤为突出,其中有三只跻身前20%。在香港市场,7709 HK与南方东英MicroStrategy每日2倍杠杆产品(7799 HK)同样偏离常规水平,其平均每日跟踪偏离度分别约为-12和-13个基点。

Defi ance Daily Target 2X Long RIOT ETF(RIOX US)的平均偏离度最大,达到-22个基点。

平均每日跟踪偏离度分布

数据来源:彭博行业研究

数据来源:彭博行业研究

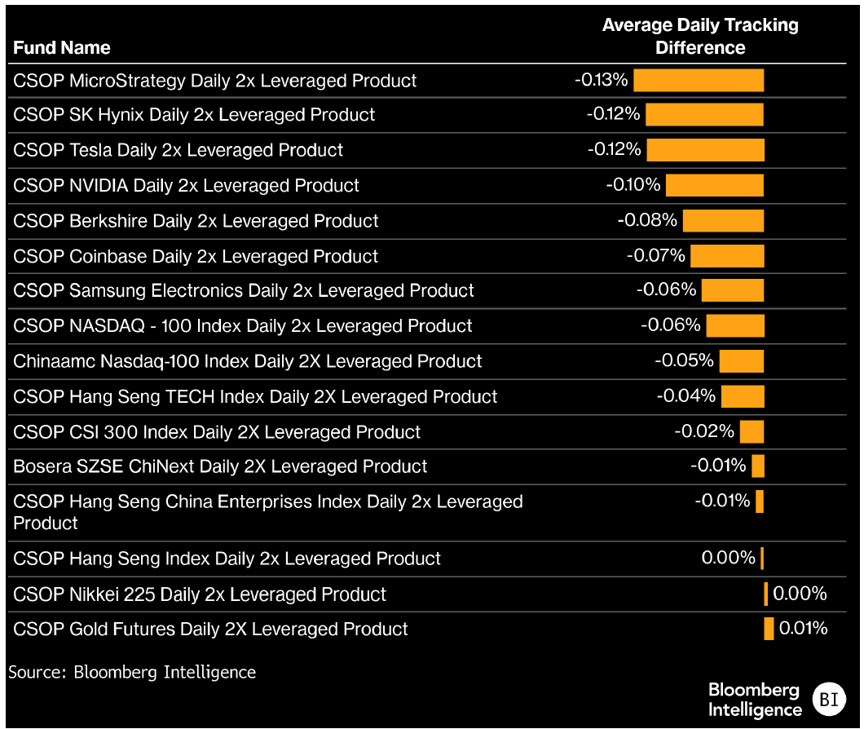

8.复利效应或拖累长期表现

香港单一股票杠杆ETF的费用通常高于宽基指数产品,且跟踪偏离度更大,但与跟踪黄金、日经225指数和恒生指数的2倍ETF接近零的跟踪偏离度相比,7709 HK平均每日约-12个基点的跟踪偏离度仍非常显著。作为对比,南方东英MicroStrategy每日2倍杠杆产品的跟踪偏离度最大,约为-13个基点。掉期重置成本、交易对手保护、外汇因素,以及韩国与香港市场收盘时间差,可能是造成这一落后表现的主要原因。基准比较中已剔除公众假期影响。

香港杠杆与反向ETF的平均跟踪偏离度

数据来源:彭博行业研究

数据来源:彭博行业研究

免责声明:本报告最初以英文发布,该翻译版本为彭博本地化团队和翻译服务公司的产品。如中、英文版本有任何出入或歧义,概以英文原版为准。