彭博行业研究(Bloomberg Intelligence)就各公司、行业和市场提供全球投研分析以及交互式数据。BI对ETF的研究覆盖全球市场,以深度、前沿、独特的视角为您展现ETF市场趋势,分析热门课题,分享专业洞见。

本期主题:被动资产的增长并非主动型基金跑输大市的原因

(彭博行业研究)——全球被动投资的程度和范围因地区而异,但有一个共同之处:无论被动持有比例如何,主动型基金的表现都往往落后于其基准指数。

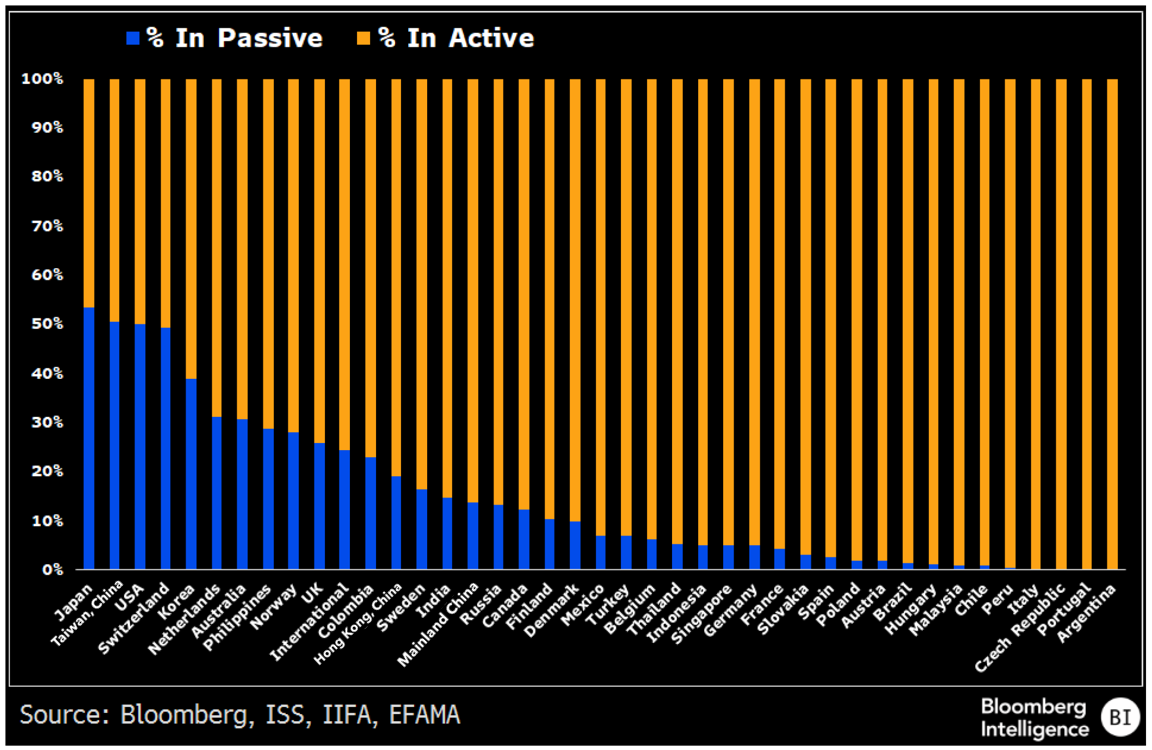

1. 全球大部分基金资产仍由主动型基金管理

在41个主要国家/地区,主动管理型基金占资产规模的平均比例为85%。资产配置中被动型基金占比最高的国家/地区是日本、中国台湾、美国和瑞士,它们也是仅有的几个被动资产占比不低于50%的市场。从资产规模来看,美国的份额最大,占全球所有被动资产的近一半。平均而言,欧洲仍有约77%的资产配置在主动管理型基金中。

全球各市场的主动/被动资产比例

数据来源:彭博、ISS、IIFA、EFAMA

数据来源:彭博、ISS、IIFA、EFAMA

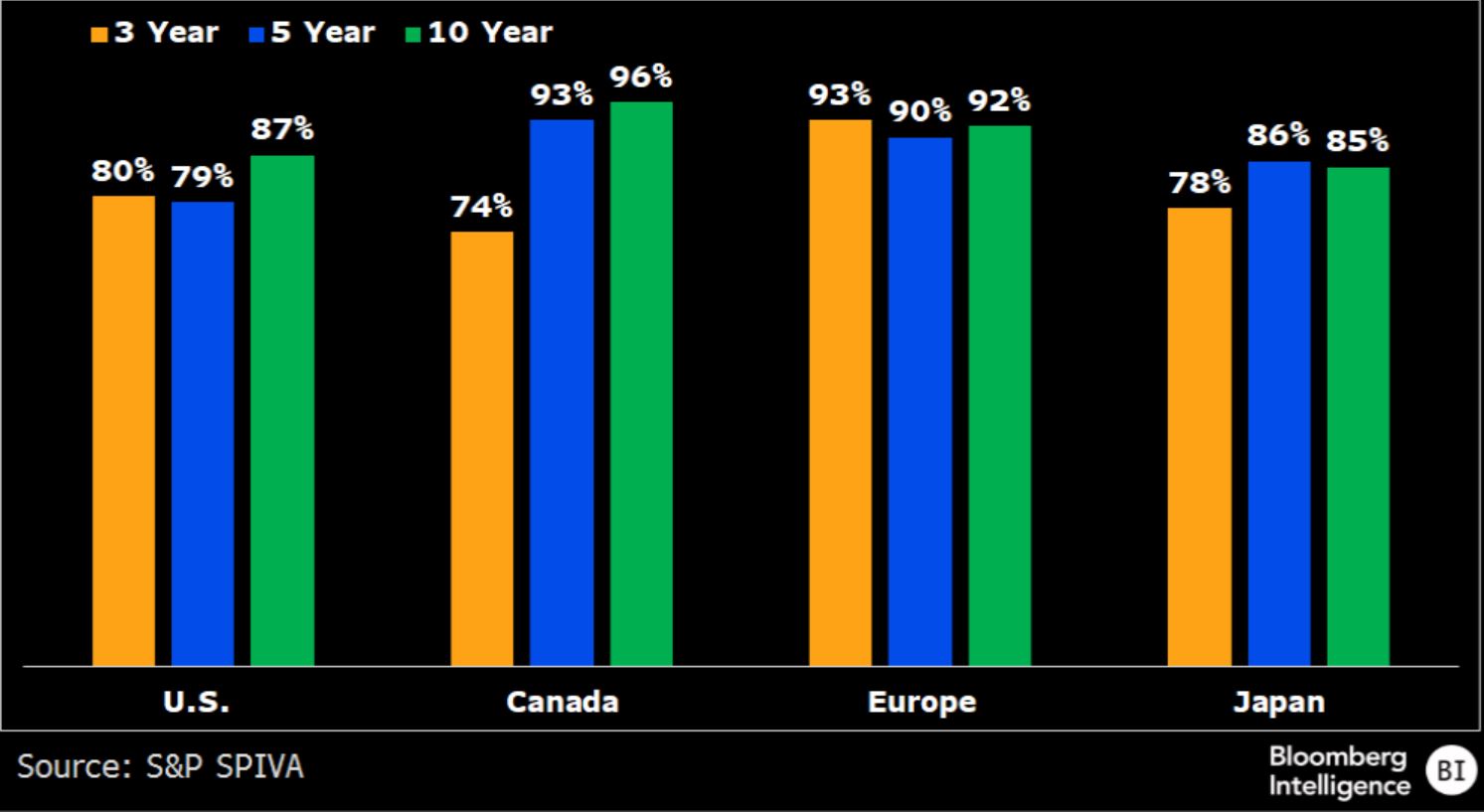

2. 无论被动资产配置比例如何 多数主动型基金仍表现落后

无论一个地区的被动型基金配置比例是高还是低,大多数主动型基金的长期表现都逊于各自的基准指数,这说明被动持有比例可能并非表现不佳的主要因素。美国和日本的被动持有比例均较高,在这两个市场,近80%的主动型基金在五年表现和10年表现方面均落后于大市。加拿大和欧洲的被动资产占比则不超过20%,而在这两个市场,主动型基金的跑输比率更高,有90%以上的基金长期表现落后于大市。主要原因可能有两个:首先,长期而言,主动选股的难度较大;其次,主动型基金的费率往往较高,久而久之会侵蚀回报。

表现落后于基准指数的主动型基金的百分比

数据来源:S&P、SPIVA

数据来源:S&P、SPIVA

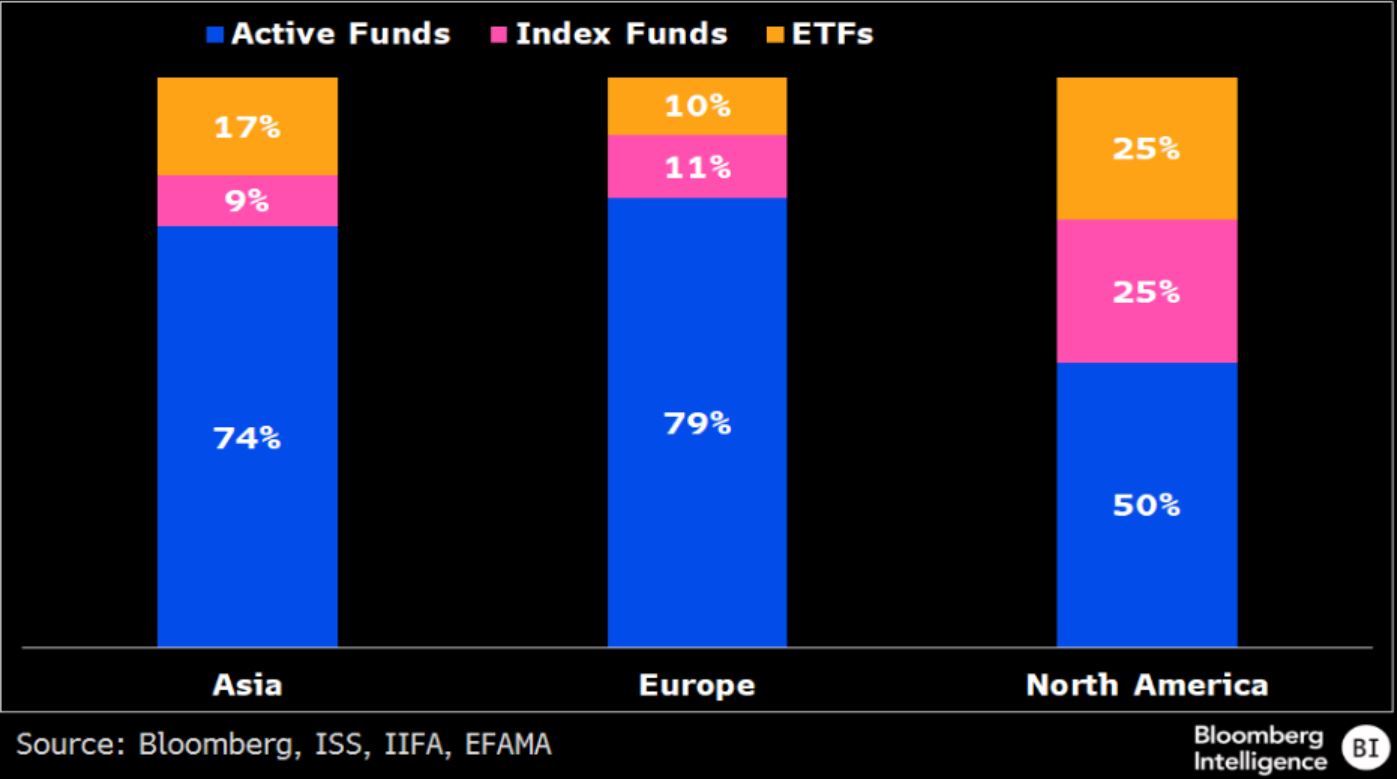

3. 被动投资在美国以外地区采用率较低

各地区的ETF和指数基金的采用程度可能各有不同,因此对被动投资的开放程度也各异。美国处于领先地位,主动投资与被动投资之比接近50/50。全球其他地区(如欧洲和亚太地区)配置被动策略的整体步调则较为缓慢,但也有特例,如日本和瑞士。导致采用步伐缓慢的一大原因是银行等分销渠道仍在这些地区占据优势,对收益能力较弱的被动型产品的配置速度较慢。

被动投资采用率(按地区)

数据来源:彭博、ISS、IIFA、EFAMA

数据来源:彭博、ISS、IIFA、EFAMA

免责声明:本报告最初以英文发布,该翻译版本为彭博本地化团队和翻译服务公司的产品。如中、英文版本有任何出入或歧义,概以英文原版为准。