大约50年来,无论是学生贷款、住房按揭、利率互换,还是抵押贷款证券(CLO),全世界范围内的各种贷款都依靠伦敦同业拆借利率(LIBOR)来帮助确定借贷成本。

基于每日对银行人士的调查,通过了解他们所估计的彼此之间的拆借费用而确定的LIBOR,简单、有效、运用广泛,而且似乎还很可靠。

随着市场演变,那些能够为这些估计提供参考信息的交易逐渐消失。2008年金融危机过后,监管机构发现,那些借助信任来为数百万亿美元的金融资产设定利率的银行,一直都在操纵这一基准利率为自己谋利。

过去3年里,全球决策制定者一直试图构建新的基准,以便在2021年末取代LIBOR。然而挑战在于,如何以一个更可靠的基准来替代LIBOR,同时又要维持LIBOR那样的可得性和功能性。这一点知易行难,各个国家和地区之间的进展也参差不齐。

美国

美联储正力推用担保隔夜融资利率(SOFR)来取代美元LIBOR,后者目前是大约200万亿美元证券的基准。

SOFR与LIBOR存在三个主要差异:SOFR基于实际交易,而非银行报价;它仅提供一个隔夜利率,而LIBOR提供的是期限从1天到1年的7种利率;SOFR是有担保利率,源自于以美国国债为抵押品的回购协议交易。

监管机构倾向于SOFR是因为支持这一基准的交易量巨大:大多交易日内的成交金额达1万亿美元以上。相比之下,3个月美元LIBOR的交易量估计为5亿美元。这让SOFR能够更真实地反映资金成本,而且蓄意操纵的风险也较低。

不过,市场过渡仍不平稳。尽管SOFR挂钩债券的发行量继续上升,但杠杆贷款和CLO市场在脱离LIBOR方面进展很慢。市场参与者指出,原因在于缺乏一个比SOFR的隔夜期限更长的前瞻性的期限结构,这一局限在全球都普遍存在。预计SOFR期货的月度和季度交易量的上升将会最终促成更多期限结构的产生,从而形成一条能够反映未来利率预期的完整曲线。

市场的另一个担心在于,SOFR可能会很容易受到回购协议市场周期性波动的影响,而市场的变化决定了这一基准的高低。也有人指出,SOFR缺乏信用成分也是阻挠其被推广采用的障碍之一。由于LIBOR基于银行间的借贷成本,因此它还反映了交易对手风险,在信贷环境恶化的情况下尤其如此。

这一特性在对冲交易和证券定价中是一项重要的市场功能。

SOFR还面临着来自一些挑战者的竞争,而这些挑战者能够提供它所没有的特性。

LIBOR的监管方——洲际交易所基准管理局(ICE Benchmark Administration)在2019年1月推出了银行收益率指数(Bank Yield Index)。这一新指标专为可能替代LIBOR为相关借贷行为提供基准而开发。该指标包括多个期限,并且有SOFR所不具备的信用成分。另一个替代基准是Ameribor,它是根据美国金融交易所的大多数中小银行会员之间的实际借贷成本计算出来的。银行收益率指数要到今年晚些时候才会推出,不过Ameribor期货目前已经在芝加哥期权交易所期货交易所交易了。

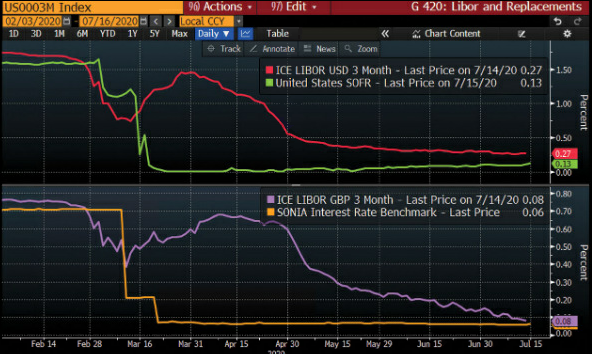

图1:在今年疫情大流行冲击市场时,SOFR和Sonia都是先下跌后走平。相比之下,它们将要取代的美国和英国LIBOR的走势则较为动荡。

欧元区

欧洲同业拆借利率(Euribor)是一个与LIBOR类似的基准,支持着逾180万亿欧元(约合211万亿美元)的资产;而它的短期版本——欧元隔夜平均指数(Eonia)长久以来一直超越欧元LIBOR,是欧元区的主要参考利率。

近年来,Euribor的计算方法有所变化,这让决策者们对于该指数能够在2021年后延续下去更有信心。它使用所谓“瀑布法”,优先考虑基于实际交易的银行报价,之后才辅以模型的估算或决策委员会的判断,而一些流动性较弱的期限已被取消。

另一方面,监管机构正在逐步放弃Eonia,转而采用欧元短期利率(ESTR),因为支持前者的交易寥寥无几,而且被少数几家银行主导。

ESTR利用货币市场交易来反映欧元区金融机构的隔夜无担保借贷成本。根据欧洲央行最近汇编的数据,该指数平均每日有大约500笔交易支持,交易金额达400亿欧元左右,而且参与者范围很广,养老基金和保险公司可能亦在其中。

英国

英国的LIBOR替代指数——英镑隔夜平均指数(Sonia)早在1997年就已存在。自2016年以来,英国央行开始对这一指数实施监管,并于2018年首次推出了该指数改革后的新版本。

与ESTR类似,Sonia衡量为无担保隔夜资金支付的利率。改革后的指标将银行双边协商的交易及经纪商参与的贷款包含其中。其他调整包括,改变了均值的计算方法,并调整了公布时间以便英国央行能够有更多的时间来处理交易。根据英国央行的数据,每年根据该指标进行的交易金额约为30万亿英镑(约合39万亿美元)。

英镑计价的衍生品市场正在逐步转向Sonia。目前,与该基准挂钩的英镑相关互换协议的份额已与挂钩LIBOR的交易大体相当。2021年后到期的浮动利率债券已几乎全部不再与LIBOR挂钩。

发行者还开始使用Sonia为证券化债券定价,今年3月推出了第一笔与Sonia挂钩的银团贷款。

英国监管机构正在制定Sonia期限利率,同时敦促贷款方和借款方修改基于LIBOR的合约以确保在该基准退出后实现平稳过渡。

瑞士

瑞士也转向了一个早在LIBOR操纵丑闻爆发前就已存在的基准指标。

瑞士隔夜平均利率(Saron)与SOFR类似,也是基于隔夜交易,Saron以瑞士法郎计价的回购协议市场为基础,专门以金融机构间的交易为依据。尽管各银行已经在出售基于Saron的按揭产品,但其他信用产品仍大多参照LIBOR定价。

在2019年之前,瑞士银行一直使用LIBOR来指导该国的货币政策。去年6月,央行改用了新的基准——瑞士央行政策利率。如今,瑞士央行通过管理瑞士货币市场的流动性来执行货币政策,央行借助流动性来控制Saron,使之与基准的政策利率一致,目前瑞士的基准利率为-0.75%,是全球最低。

日本

日本央行目前依靠Tibor和Tonar这两个基准来取代日元LIBOR,以期将参照LIBOR的约30万亿美元资产逐步转移出来。

Tibor即东京同业拆借利率,是LIBOR的翻版,由日本银行协会Tibor管理局监管,十年前该指数也曾爆出过操纵丑闻。管理局在2017年进行了一系列改革,包括推出新的计算方法,依靠实际交易数据,或在没有实际交易的情况下,参照类似的银行间市场利率来计算基准,借此来增强无担保借贷利率的可靠性和透明度。

Tonar即东京隔夜平均利率,是日本的短期替代基准,以无担保隔夜拆借市场交易为基础。目前监管机构正试图根据隔夜指数互换协议的市场数据来形成一个期限结构,其中使用Tonar作浮动利率端。

日经的关联企业Quick Corp.于今年5月开始发布了原型参考利率,帮助为形成更多期限奠定了基础。日本央行副行长雨宫正佳在今年早些时候的一次演讲中表示,预计在2021年年中之前就将形成一条可供市场使用的曲线。

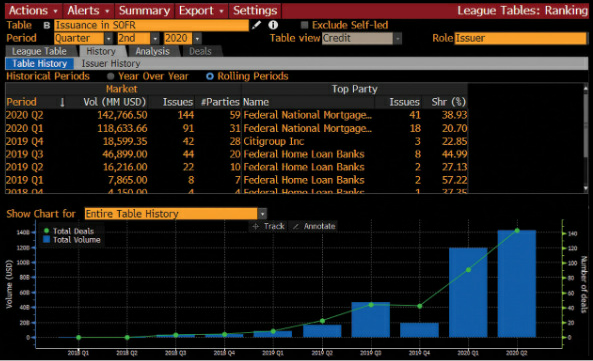

图2:使用彭博终端的承销商排行榜LEAG功能追踪LIBOR替代基准的发行情况。

新加坡、澳大利亚和香港地区

LIBOR仅以五大货币计算:美元、欧元、英镑、瑞郎和日元。不过,其他国家和地区也都在调整自己的LIBOR式参考利率。

新加坡的金融服务公司将采用新加坡隔夜利率均值来取代基于LIBOR的新加坡元互换利率(SOR),目前以后者为基准的衍生品总计约为3.5万亿新加坡元(约合2.5万亿美元)。新基准简称SORA,是以在新加坡国内市场进行的无担保隔夜银行间新加坡元交易为基础,而SOR的计算基础是借入美元并将美元互换为新加坡元的交易。

有迹象显示目前这一过渡正在顺利展开:全球清算所LCH于今年5月为第一批参照SORA的新加坡本币利率互换协议进行了清算。

在南半球,澳元的LIBOR利率已被废止,取而代之的是银行票据互换利率(BBSW),目前约有18万亿澳元(约合13万亿美元)的交易以BBSW为基准。这两个基准的关键区别在于,BBSW是以银行票据市场的实际交易为基础。

这一基准利率近年来曾被试图操纵,从而导致了2018年的改革。当时,一个针对这一金融基准的新监管框架被实施。改革措施包括采用了经交易量加权的平均价格计算法。

澳大利亚隔夜平均指数(Aonia)也逐步开始发挥作用,第一只与该基准挂钩的浮动利率票据于去年被发行。Aonia以在澳大利亚国内银行间市场中的无担保资金利率为基础。

香港财资市场公会已提议用港元隔夜平均指数(Honia)来替代香港银行同业拆息(Hibor)。

Honia与其他无风险利率一样,是以银行间市场的无担保借贷交易为基础,因而该基准被视为更为可靠。不过,香港金管局曾表示,计划采用多利率并行的方式,让Honia和Hibor同时存在。

本文由Boris Korby、William Shaw和Alex Harris撰写,首发于彭博终端。