彭博行业研究 (Bloomberg Intelligence) 就各公司、行业和市场提供全球投研分析以及交互式数据。在环境、社会与治理(ESG)方面,BI研究立于行业前沿,聚焦热门话题,为您分享关键洞察。

本期主题: 日本的ESG信息披露规则或在2030年代覆盖所有企业

(彭博行业研究) — 2024年3月,日本可持续发展标准委员会(SSBJ)发布了国际可持续发展准则理事会(ISSB)可持续披露准则的日本版初稿,并将在公开征求意见后,于2025年3月前完成修订。这些规则有望在2030年代适用于所有主板上市公司。

1. 潜在影响有多大?

可持续披露项目缺乏可比性。

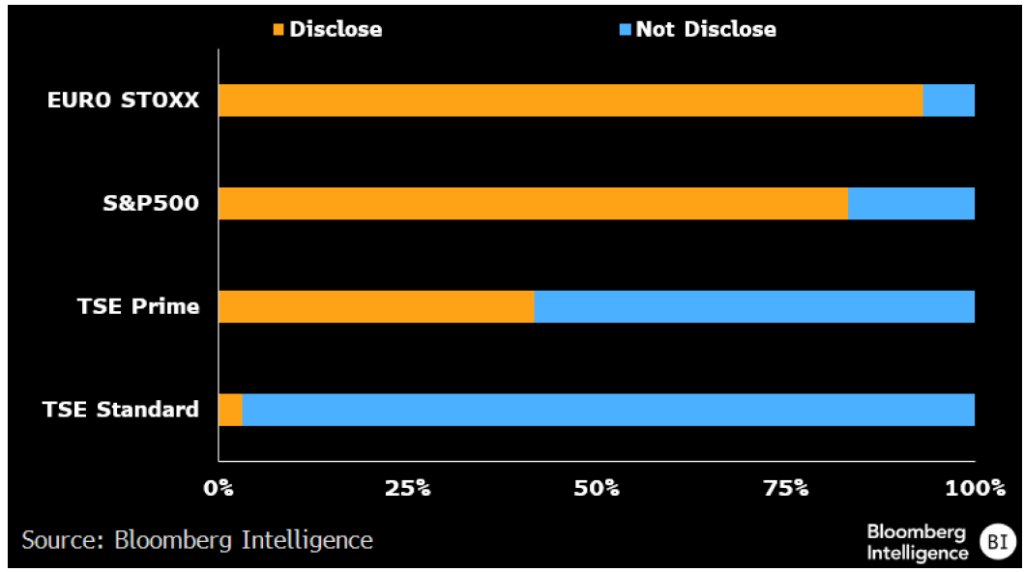

一旦SSBJ完成草案修订,并且新标准从2025年开始得到广泛采用,那些高排放以及在减排方面落后的公司将会浮出水面。目前,日本企业必须披露一些可持续发展相关项目,例如女性管理人员比例、男性休陪产假比例和男女薪资差距。然而,环境和气候变化数据等信息的披露仍属自愿。例如,东京证券交易所主板有60%的企业未披露范围3的排放数据。这一比例高于欧洲斯托克指数和标普500指数。这种差异导致难以对不同市场排放数据进行比较分析。

披露范围3排放数据的企业(占比)

数据来源:彭博行业研究

2. 前景如何?

披露规则在2025年3月之前完成修订的可能性为80%。

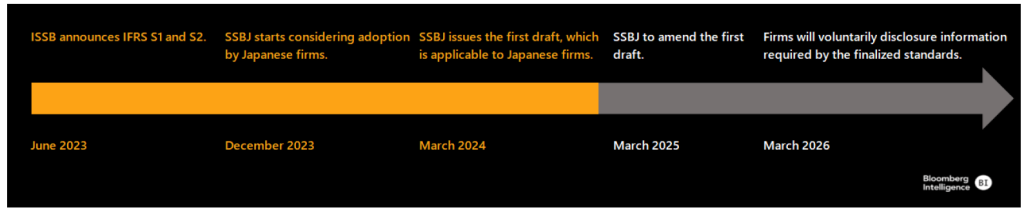

2023年12月,SSBJ宣布计划制定日本版ISSB准则(IFRS S1和IFRS S2)。2024年3月,SSBJ发布初稿,公开征求意见。相关准则有望在2025年3月底前确定最终版。截至2026年3月止财年,企业将自愿披露这些项目的信息。到2027年3月,可能只有100家市值超过3万亿日元的企业必须披露这些项目,而到2030年代,所有主板上市公司都可能需要进行相关披露。各企业适用准则的步伐缓慢,因此SSBJ不太可能收到会延迟准则最终版目标日期的重要意见。

日本采用准则的时间表

数据来源:JSDA

数据来源:JSDA

3. 意义何在?

可持续发展项目的重要性。

IFRS S1要求披露与可持续发展相关的风险和机遇。相关信息应符合国际财务报告准则(IFRS)的可持续披露标准以及可持续发展会计准则委员会的标准。我们合理预期这些项目应会影响公司的财务前景。IFRS S2要求披露具有财务重要性的气候相关项目。上市公司需要披露范围1、2和3的排放数据,以及与其气候相关风险和机遇有关的治理、战略和情景分析。各个行业也将需要披露不同的指标。

IFRS S1和IFRS S2的要求

数据来源:SSBJ

数据来源:SSBJ

4. 问题是什么?

碳排放数据披露。

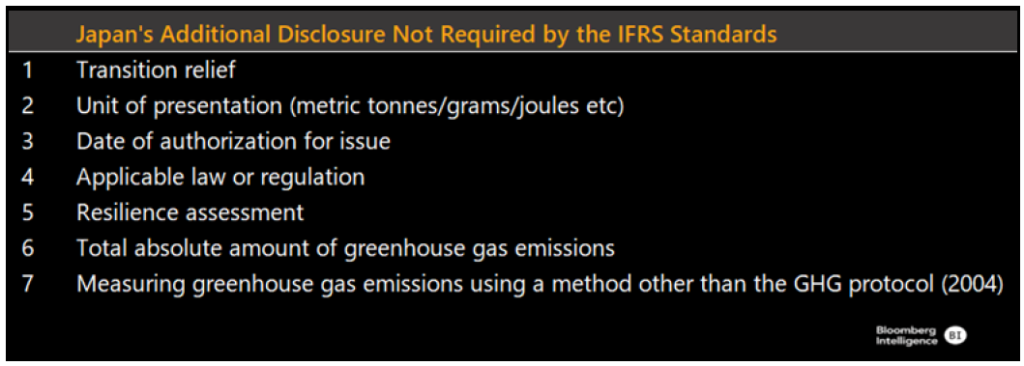

IFRS的标准与SSBJ的标准之间存在一些重大差距。例如,IFRS S2要求披露基于位置的范围2排放数据,而制定日本版草案的委员会部分成员认为,基于市场的信息披露可以更好地反映排放程度。经讨论,SSBJ成员认为,除了披露基于位置的排放数据,企业还应披露基于合约或基于市场的排放信息。此外,尽管IFRS的标准不要求企业在各个类别之外披露范围1、2和3的排放总量,但日本版的标准可能要求企业披露排放总量。该准则要求企业深入研究每个类别,这可能会为它们分析排放总量提供更多信息。

日本版的特别要求

数据来源:JSDA

数据来源:JSDA

免责声明:本报告最初以英文发布,该翻译版本为彭博本地化团队和翻译服务公司的产品。如中、英文版本有任何出入或歧义,概以英文原版为准。