彭博承销商排行榜LEAG<GO>提供全球市场上债券、贷款、股票承销商和并购顾问的官方排行榜,便于您研究竞争对手交易、跟踪市场趋势、了解参与方排行。

- 关注最热门排行

- 分析收入及业务构成

- 发现业绩趋势

- 为交易收入提供透明度

- 识别历史市场趋势

- 创建自设排行榜并分析

2025年上半年度彭博中国债券承销和银团贷款排行榜

2025年上半年度彭博中国债券承销和银团贷款排行榜新鲜出炉,为您带来最新的市场趋势追踪。您可在彭博终端加载LEAG“报告”标签页,获取所有彭博全球和国内排行榜及排行标准。

2025年上半年度债券承销排行榜榜单亮点

- 在彭博2025年上半年度中国债券排行榜中,中信证券(市场份额5.813%)、兴业银行(5.609%)和国泰海通证券(5.604%)凭借亮眼表现位列前三名。中国银行、中信银行、中信建投证券、中国工商银行、中国建设银行、中金公司、招商银行则分列四到十位。

- 在中国企业债与公司债排行榜中,位居前三的中信证券(13.802%)、国泰海通证券(12.756%)、中信建投证券(11.426%)在焦灼竞争中脱颖而出。中金公司、华泰证券、招商证券、申万宏源、中国平安、广发证券、东方证券则分列四到十位。

- 中国NAFMII债券排行榜的前三名分别是中信银行(8.782%)、兴业银行(8.689%)、中国建设银行(6.230%)。第四至第十名则分别为:招商银行、中国银行、中国工商银行、浦发银行、中国农业银行、中国光大银行、北京银行。

- 在离岸人民币债券(除存单)排行榜,东方汇理银行(9.674%)、汇丰银行(6.450%)、渣打银行(4.642%)作为前三名领先同业。美国银行、巴克莱、中国银行、中国工商银行、中金公司、国泰海通证券、交通银行分列四到十位。

- 中国离岸债券(除点心债)排行榜之首花落中国银行(5.772%)。国泰海通证券(4.952%)、中金公司(4.330%)分列第二、第三。前十名的其他机构依次为:中信证券、中国民生银行、中信银行、东方汇理银行、中信建投证券、兴业银行、浦发银行。

- 在中国离岸债券 – 全部货币排行榜中,中国银行(5.511%)、国泰海通证券(4.791%)、中金公司(4.648%)凭借亮眼表现夺得前三名。中信银行、中信证券、中国民生银行、兴业银行、东方汇理银行、中国工商银行、中信建投证券分列四到十位。

2025年上半年度中国债券市场回顾

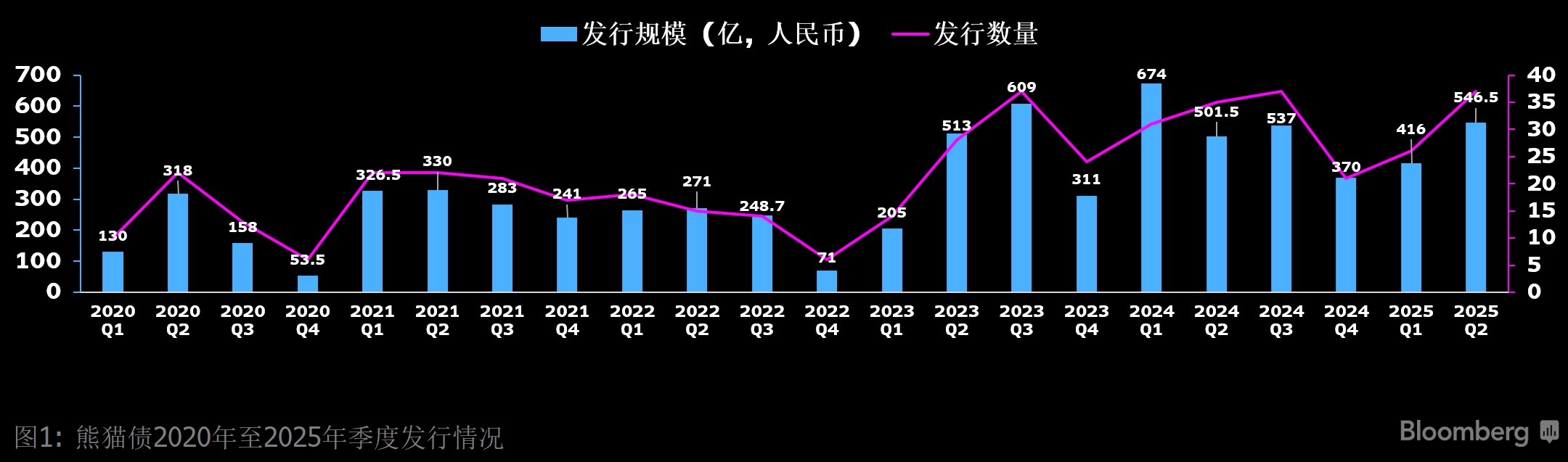

受中国在岸债市融资成本优势推动,2024年熊猫债发行总规模突破2000亿大关,高达2082.5亿元。而2025年上半年度,截至6月30 日,境外机构在境内发行的熊猫债规模达到962.5亿元,发行规模趋于稳定,与同期相比减少18.12%。

熊猫债2020年至2025年季度发行情况

由于市场对美债的信誉产生质疑,中美10年期国债收益率差进一步扩大,但与两国达成90天贸易“休战”后的4月份相比,差距有所收窄。10年期国债收益率已从今年早些时候创下的历史新低1.59%回升,目前接近1.70%上方的关键移动均线,但要回到2%可能还需要催化剂。彭博行业研究团队分析认为,即使收益率反弹至2%,从中国的宏观基本面来看仍然过低。市场因最新一轮货币刺激及中美贸易“休战”期延长的可能性而对中国经济的预期变得更乐观,这可能就是其中一个潜在催化剂。短期来看,中美国债收益率差扩大可能依然不利于中国国债吸引外资流入。

中国10年期国债到期收益率

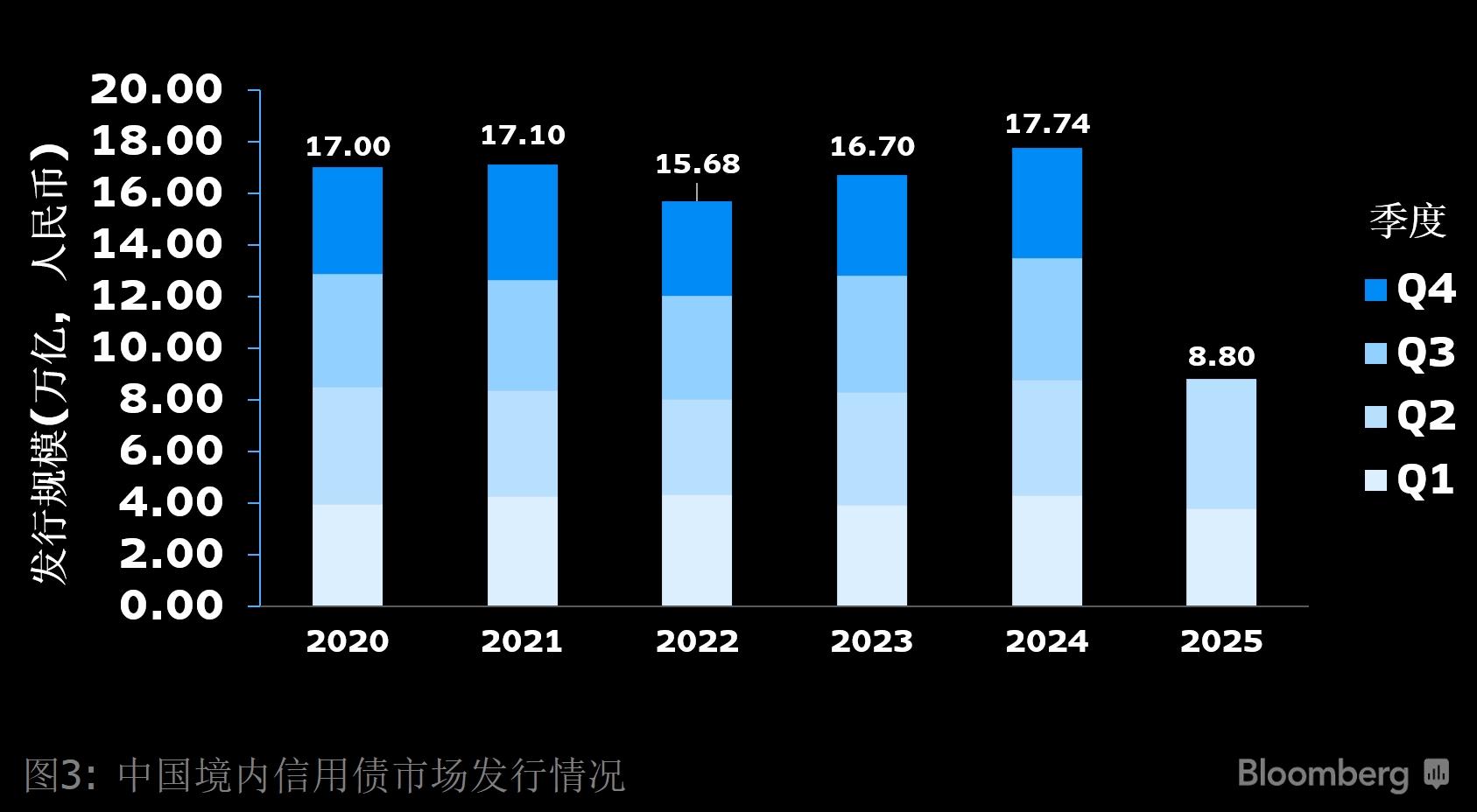

整体来看,2025年上半年度中国境内信用债发行量约为8.8万亿元,发行规模与2024年同期相比大致持平,增长约0.41%。目前市场整体融资成本相对较低,信用债市场二季度发行规模突破5万亿元。同时,值得注意的是,3月14日,沪深交易所相继发布公告,开始开展债务重组类置换业务,这将进一步推动信用债市场的信用风险管理,促进通过市场化、法治化、多元化方式化解公司债券信用风险,保护投资者合法权益。5月21日,上海交易所发布《关于试点公司债券续发行和资产支持证券扩募业务有关事项的通知》正式开始试点公司债券续发行相关业务,这将进一步丰富信用债市场债券发行方式,增强融资灵活性,满足市场主体融资需求,提升存量债券流动性,为信用债市场带来重磅利好。

2020至2025年中国境内信用债市场发行情况

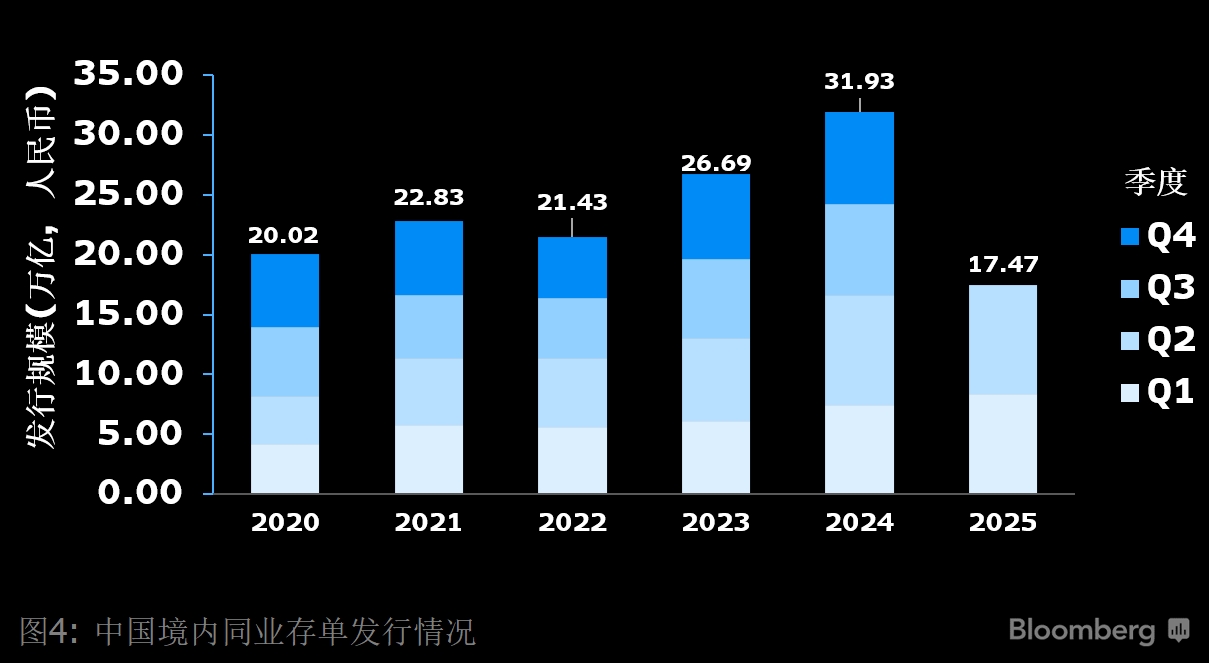

此外,商业银行同业存单发行量稳步增长,2025年上半年度发行量约为17.47万亿元,较去年同期上涨5.24%。同业存单持续受到银行和境外投资者的追捧,主要是由于其与期限相同的国债相比,收益率相对较高,同时信用风险有限且交易流动性充足。

2020至2025年中国境内同业存单发行情况

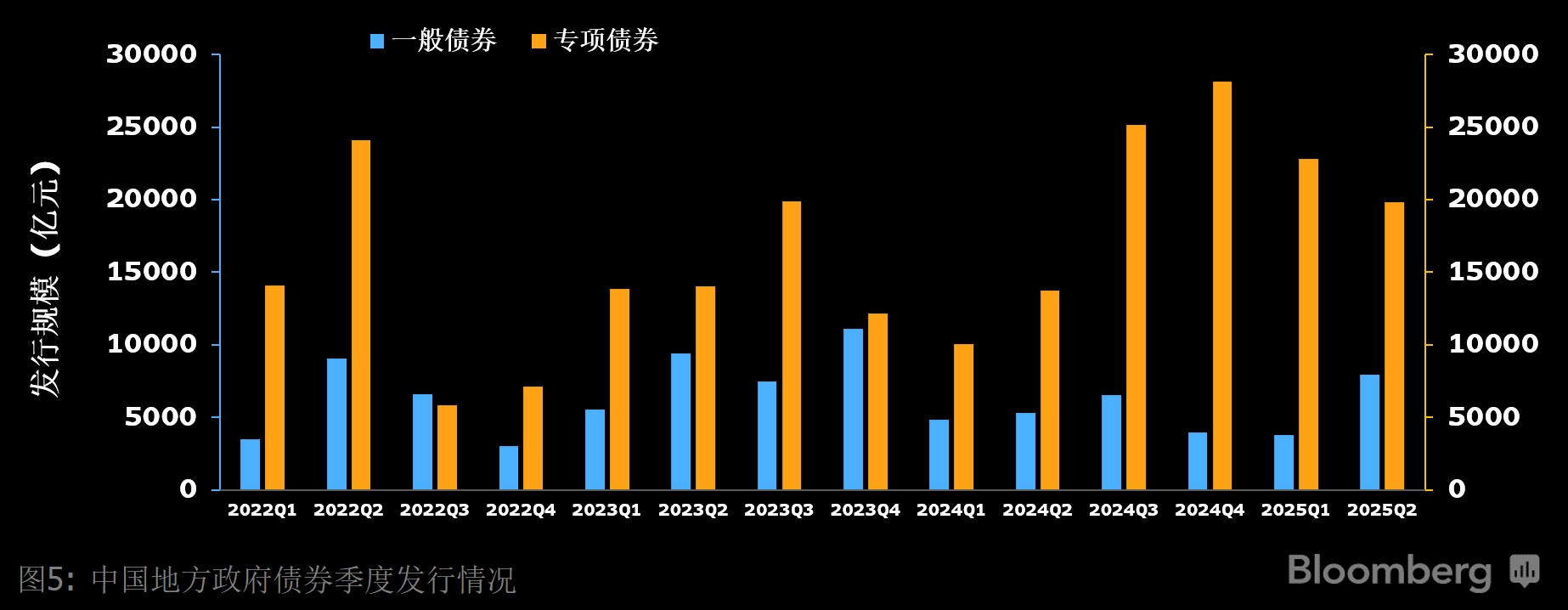

地方政府债方面,2025年上半年度发行量约5.44万亿元,较去年同期上涨约59.94%,其中,一般债发行约1.17万亿元,而专项债发行约4.26万亿元,地方政府持续推进隐性债务置换。2024年11月初,全国人大常委会批准增加6万亿元地方政府债务限额置换存量隐性债务。新增债务限额全部安排为专项债务限额,一次报批,分三年实施,2024年末地方政府专项债务限额由29.52万亿元增加到35.52万亿元。此外,财政部长蓝佛安在人大常委会新闻发布会上表示,从2024年开始,连续五年每年从新增地方政府专项债券中安排8000亿元,补充政府性基金财力,专门用于化债,累计可置换隐性债务4万亿元。加上本次人大常委会批准的6万亿元债务限额,直接增加地方化债资源10万亿元。

政策方面,国务院允许地方政府专项债用作新型城镇化、新基建等行业的项目资本金;财政部承诺加快推进地方政府法定债务和隐性债务合并监管;而逆周期调节背景下的央企加杠杆或推动城投逐步“退场”。

2022至2025年中国地方政府债券季度发行情况

离岸债市方面,竞争愈发焦灼,中国银行(5.772%)、国泰海通证券(4.952%)、中金公司(4.330%)位列2025年上半年度彭博中国离岸债券排行榜(不含点心债)前三名。在离岸人民币债券(除存单)排行榜中,东方汇理银行(9.674%)、汇丰银行(6.450%)、渣打银行(4.642%)延续一季度优势,蝉联前三名。在中国离岸债券 – 全部货币排行榜中,中国银行(5.511%)、国泰海通证券(4.791%)、中金公司(4.648%)凭借亮眼表现分列前三。如需排行榜详情,请参阅彭博终端LEAG<GO>,中国资本市场排行榜2025年上半年度报告。

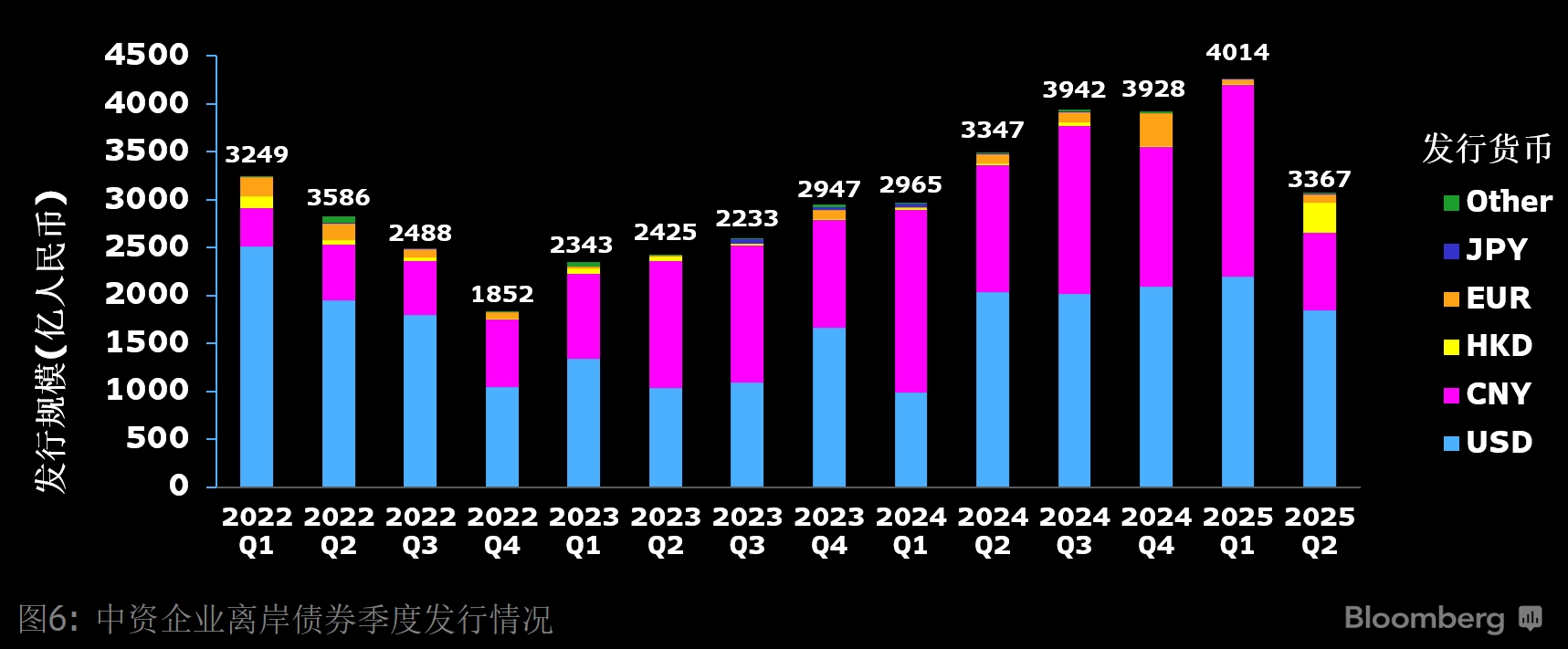

2025年上半年度中资企业离岸债券(除存单)发行量超过7339亿人民币,与去年同期相比增长约13.65%。其中,功夫债发行超过559亿美元(约为4048亿人民币),与2024年同期相比增长约33.80%,点心债发行量达2801亿人民币,较去年同期下降约13.52%。受美国关税政策影响,市场被避险情绪笼罩,亚洲非美元投资者面临的汇率风险上升,随着投资者重新评估风险,二季度中资企业离岸债券发行量下降明显。

2022至2025年中资企业离岸债券季度发行情况

2025年上半年度银团贷款承销商排行榜榜单亮点

- 彭博2025年上半年度亚太区(除日本)排行榜前三名依次为中国银行(6.12%)、星展银行(4.56%)、韩国国民银行(4.15%)。其中,与去年同期相比,西太平洋银行和澳洲联邦银行升幅显著,成功跻身前十。

- 在大中华银团贷款排行榜中,中国银行(21.31%)、中信银行(8.03%)、中国建行(7.25%)位列前三。

- 中国离岸银团贷款排行榜中,中信银行(12.48%)蝉联榜首,中国银行(8.09%)和星展集团(5.45%)紧随其后。上海浦东发展银行升幅显著,较去年同期大幅跃升了15位,至第六名。

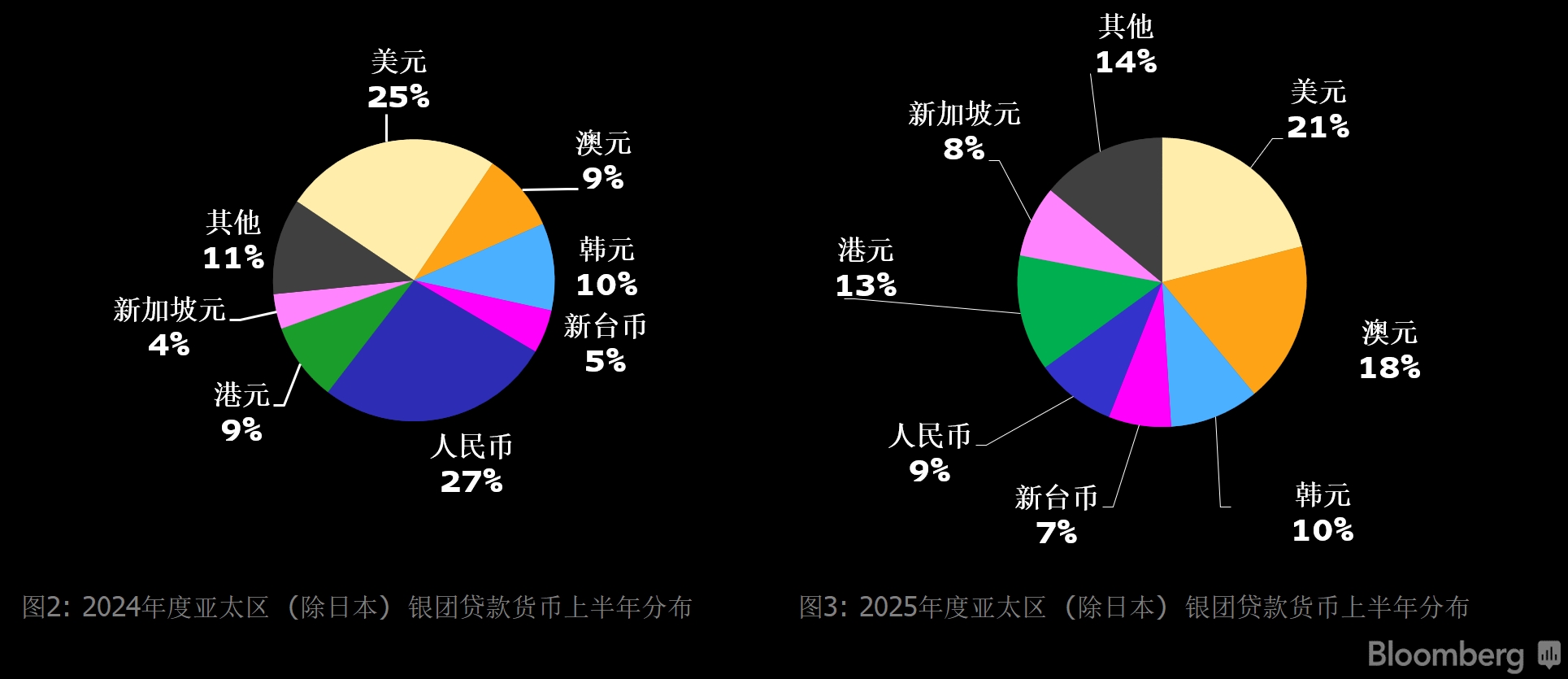

2024和2025年亚太区(除日本)银团贷款货币上半年分布

2024和2025年亚太区(除日本)银团贷款货币上半年分布

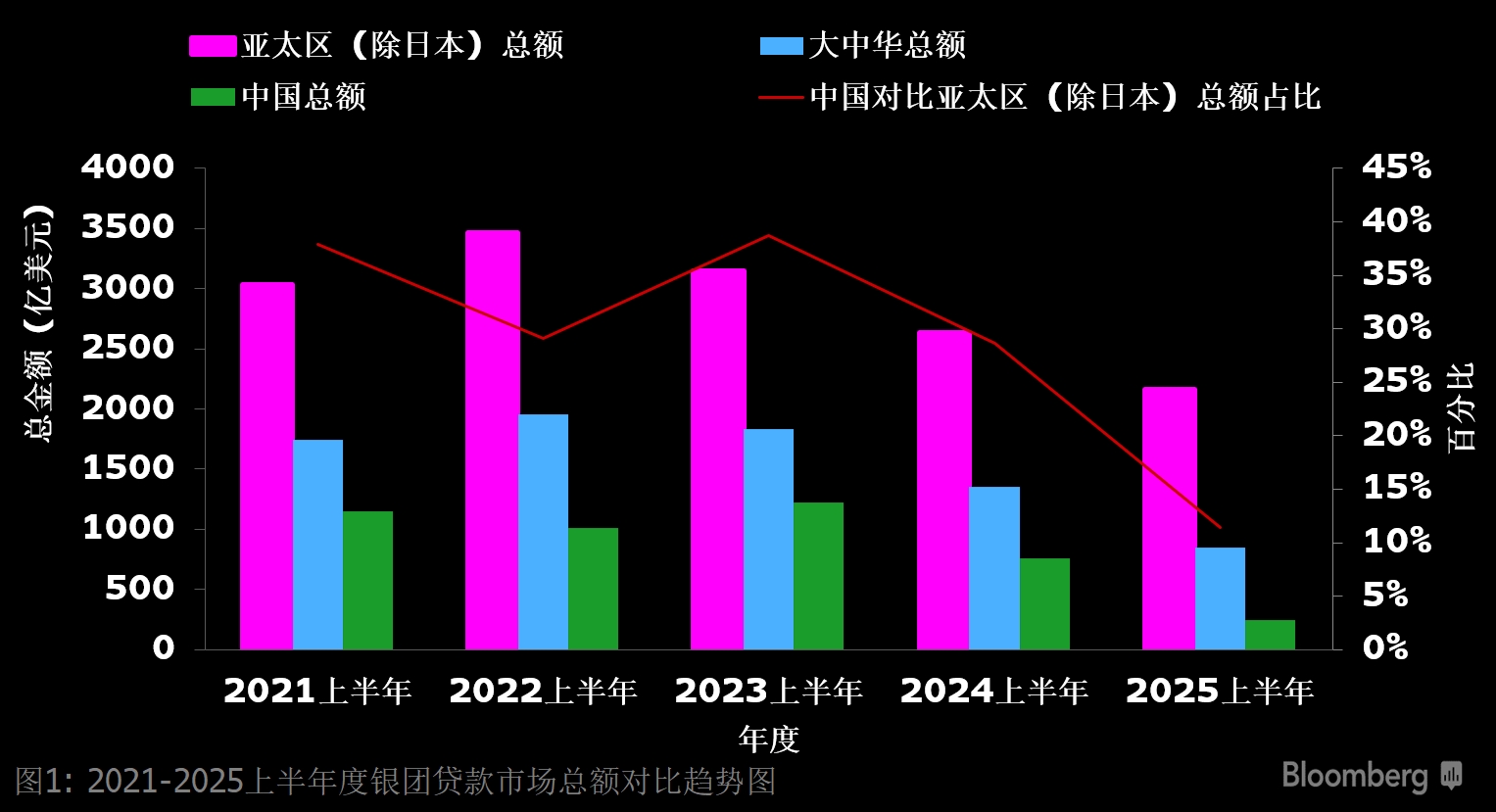

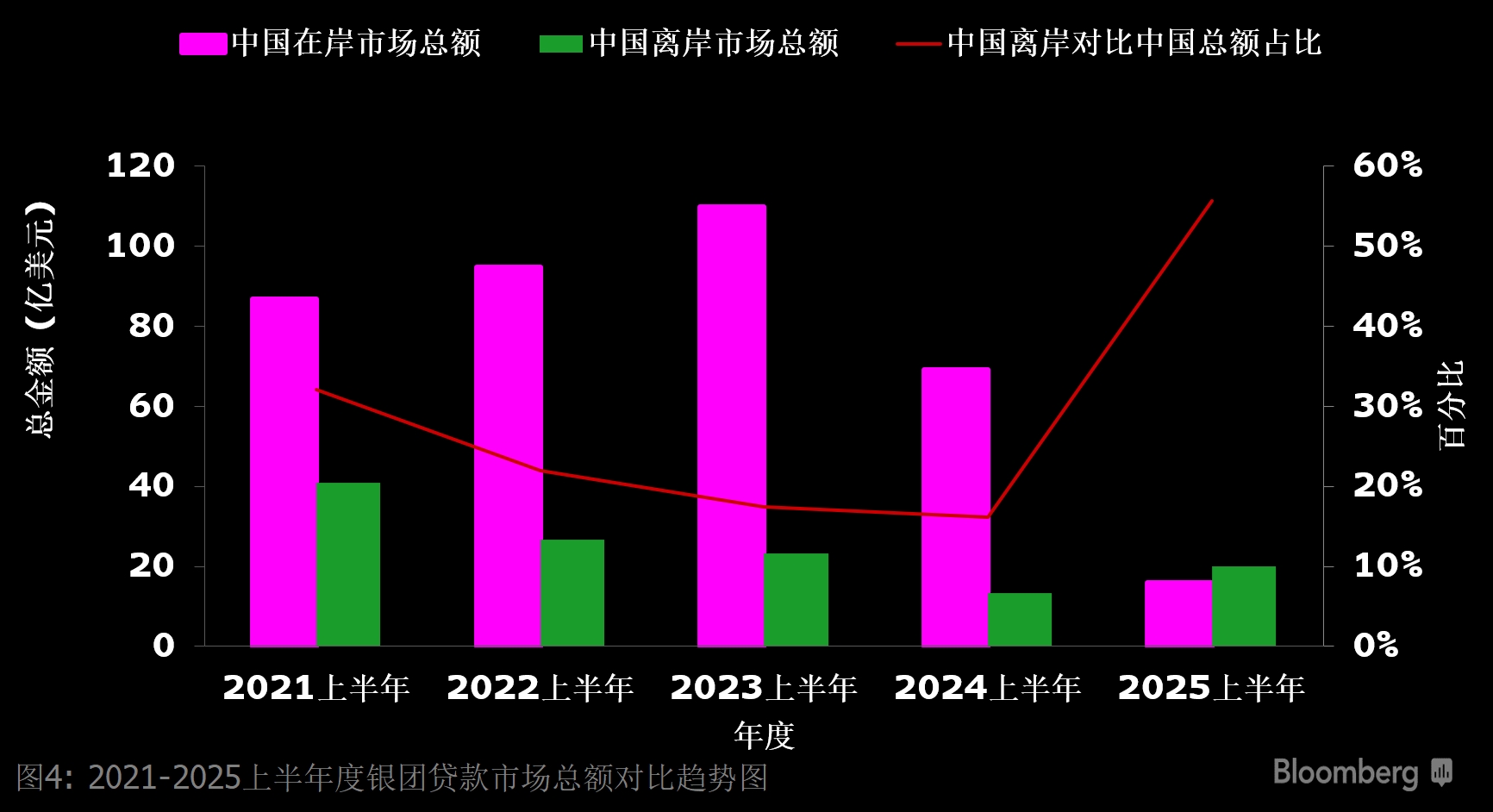

中国银团贷款市场发行量同比大幅萎缩67%,市场动能明显减弱。分市场来看,中国在岸市场与离岸市场呈现显著分化:在岸市场发行量同比下降77%,而离岸市场发行量同比增长50%。根据彭博数据,在2025年上半年度离岸中国贷款市场中,港元和欧元是两大主要融资货币,占比分别达到33%和39%。

2021至2025年上半年度银团贷款市场总额对比趋势图

在具体交易方面,2025年上半年中国市场银团贷款规模前三的案例分别为:

- 港珠澳大桥管理局发行的249.96亿元人民币项目融资贷款;

- 广东佛肇云高速公路有限公司筹集的138.9亿元人民币资本支出贷款;

- 广东南新高速公路有限公司获得的104.5亿元人民币资本支出贷款。

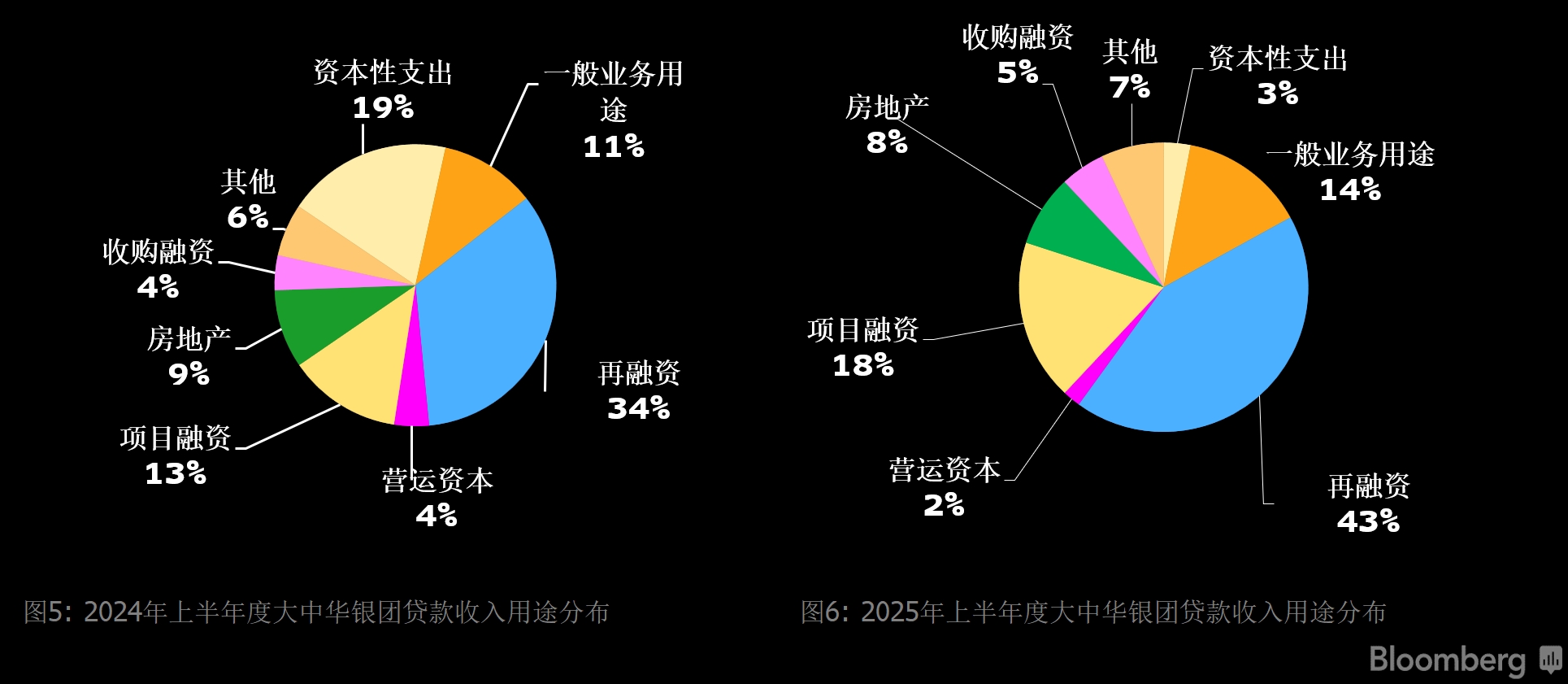

从资金用途来看,中国借款人的银团贷款仍以再融资为主导,占比高达43%,反映出债务结构调整仍是企业融资的核心诉求。相比之下,项目融资和一般业务用途贷款占比分别为18% 和14%,显示实体投资需求相对疲弱。值得注意的是,资本性支出相关贷款发行量同比锐减77%,表明企业在固定资产投资方面的融资意愿大幅降低。

2024和2025年上半年度大中华区银团贷款收入用途分布

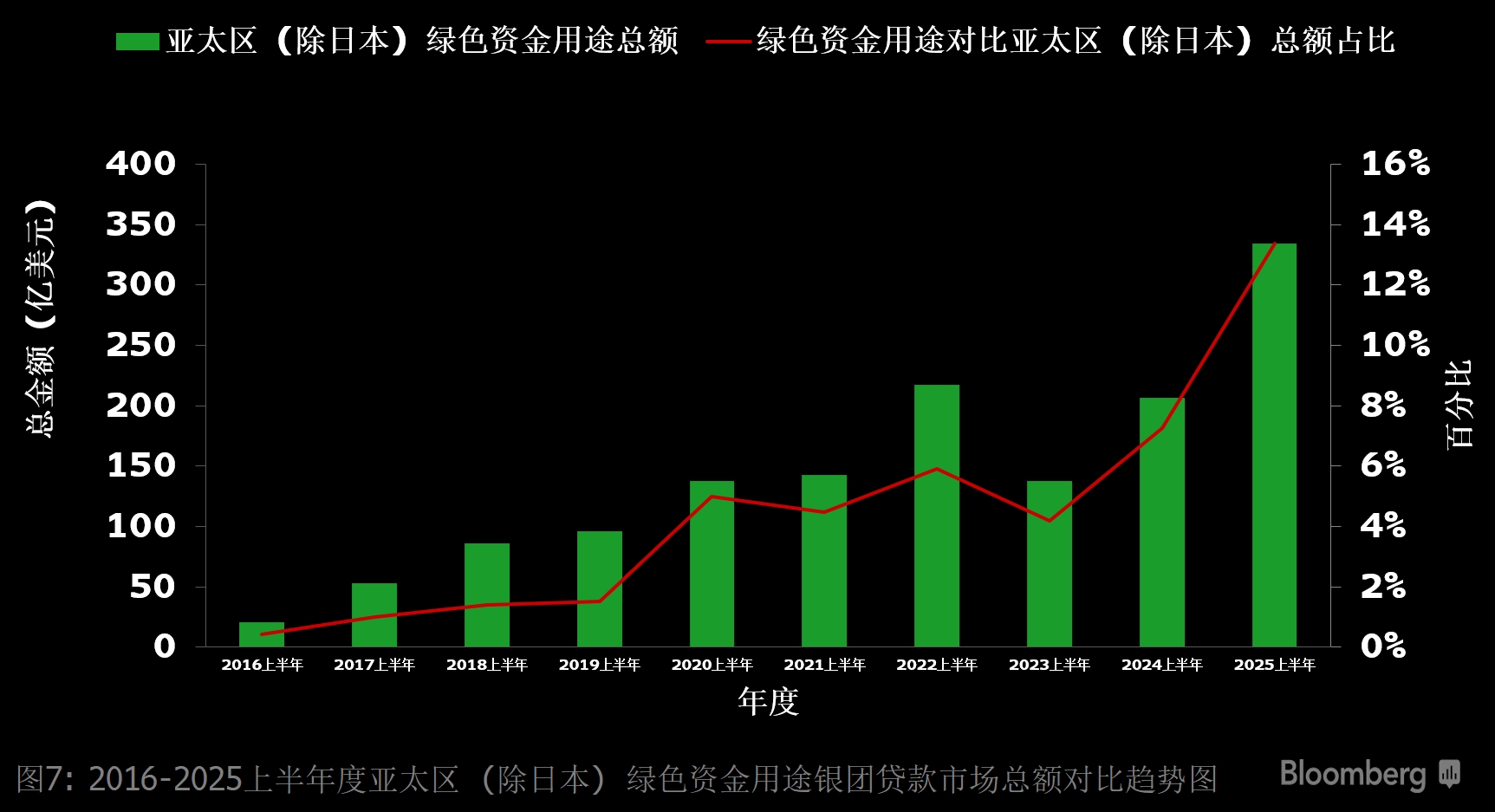

尽管亚太(除日本外)整体银团贷款发行量达到历史低点,但这一趋势并未延伸至绿色银团贷款市场。相反,该细分领域发行量同比大幅增长61%,规模达334亿美元,创下2014年以来的历史新高。从地区分布来看,澳大利亚、新加坡和中国是主要推动力,分别贡献27%、13%和12%市场份额,反映出亚太地区对可持续金融的持续关注。

2016-2025上半年亚太区(除日本)绿色资金用途银团贷款市场总额对比趋势图

本文作者:

彭博行业研究信用策略师Jason Lee

固定收益数据分析师Xi Wang

彭博银团贷款数据分析师Vanessa Chan