MAC3是彭博第三代多资产类别风险模型,涵盖股票、固定收益、基金及多类衍生品资产。我们也将继续推出另类模型,包括商品、对冲基金和私募股权模型。MAC3风险模型的应用广泛,除了风险预测、业绩归因以外,还可以基于因子进行压力测试和投资组合优化。

上期我们通过 MAC3当地股票模型以及 PORT Workspace 优化器功能回测了“红利低波”策略在不同市场表现。

本期我们介绍如何通过PORT Workspace 可视化呈现沙特股票市场年至今的业绩表现,使用MAC3因子模型进行归因分析,解释回报及未来风险的驱动因素,并预测风险价值(VaR)。

第五期 – 国内首批沙特ETF上市,风险与收益由何驱动?

沙特作为全球最大石油出口国,位于欧亚非三洲交汇处,是全球贸易的重要枢纽。自“2030愿景”计划发布以来,沙特政府致力于推动经济多元化,并持续投资于交通、能源和城市建设等基础设施,成为全球经济增长最快的经济体之一。

七月初,中国境内首批沙特ETF上市,紧密跟踪富时沙特阿拉伯指数。该指数涵盖金融、能源、公用事业和电信服务等多个核心产业的沙特头部公司,反映了市场整体表现。

借助彭博终端ETF流量 | FFLO <GO>功能,我们可以按资产类别和国家/地区跟踪交易型开放式指数基金(ETF)的投资流量,并通过当前或历史的流量趋势分析投资者情绪。

通过FFLO ,我们可以直观看到:自7月初开始,沙特地区的ETF净流量大幅上升。

我们可以进一步借助PORT Workspace | PORT WS 来分析沙特市场年至今的表现。

升级后的Workspace环境更加定制化——您可以预设每次登入时自动展示的分析界面,即您预设的投资组合、基准、分析维度和模型参数等,将其作为默认设定保存为一个工作区。

我们使用SAL Index作为分析主体(彭博沙特阿拉伯大中盘价格回报指数:自由流通市值加权股票基准,覆盖其衡量市场总市值的85%)。在终端指令栏中输入SAL Index PORT WS /I <GO>来快速加载该指数至PORT Workspace进行分析。

Total Return子标签页能够将该指数年至今的绝对/相对回报表现可视化。您可以看到SAL Index年至今(截至7月19日)的总回报约为-0.87%。值得注意的是,从7月2日起,指数表现快速回升。

点击Statistical Summary来显示投资组合和基准在各种周期内回报的汇总,以及风险/回报计算,例如夏普比率等。点击白色字样“回报”、“风险”或“风险/回报”可以进一步查看该类别下的更多投资组合统计数据。

使用Attribution子标签页可以剖析自7月2日SAL Index业绩回升的驱动因素。在左侧归因导航栏中修改日期范围,点击模型设定旁边的铅笔图标 > 模型输入 > 选择基于因素 > 使用MAC3 EMEA新兴市场股票模型。

7月2日至7月19日,SAL Index录得5.91%的回报。除了市场因子外,类型(风格)因子中的变动性(Variability)因子为最大的回报贡献因子。

MAC3因子构建基于彭博强大的基本面数据库,覆盖全球股票,并拥有严谨的计量经济学理论支撑。变动性因子由三个描述性变量组成:净利润变动(VNI)、销售变动(VSA)、现金流变动(VCF)。该因子常被视作“质量”的信号。特别是,低变动性(即更稳定)的股票往往质量更高。可以看到SAL Index对于变动性因子的风险敞口为-1.16,代表其构成多为低变动性的股票。该因子在7月2日至7月19日间贡献了0.83%的绝对收益,也表明这段时间市场更青睐稳定的股票。

构建变动性因子描述性变量的第一步是计算过去5年对应年度指标的标准差。例如,VNI使用过去5年年度净利润(NET_INCOME)的标准差。类似地,VSA使用年度销售收入(SALES_REV_TURN),VCF使用年度经营活动现金流量(CF_CASH_FROM_OPER)。显然,大企业净利润、销售、现金流的标准差往往更高。因此,构建原始描述性变量的最后一步是标准化,即将标准差除以过去5年的平均总资产(BS_TOT_ASSET)。

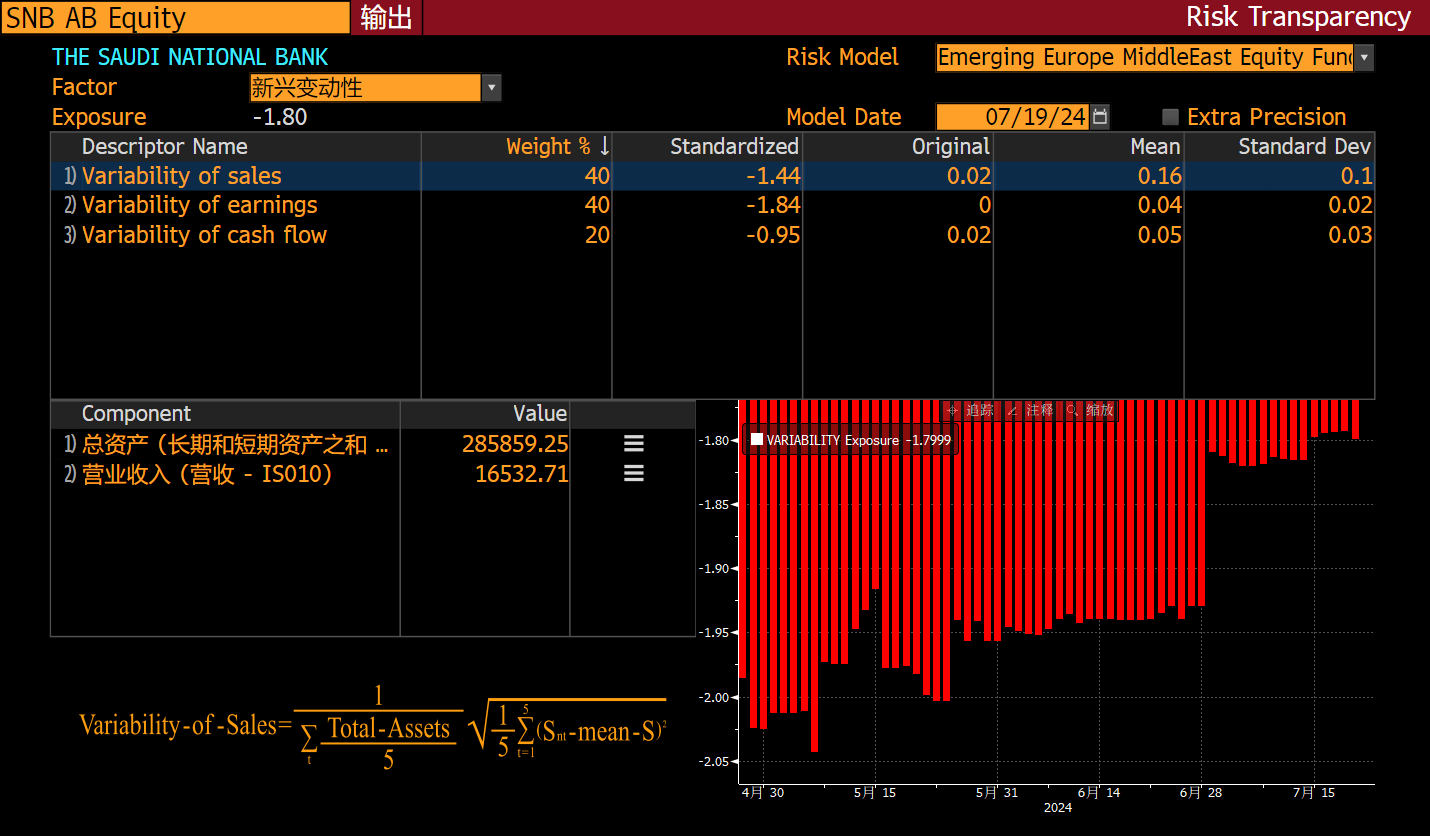

我们可以通过TEV(跟踪误差/波动率)子标签页来进一步查看因子透明度以及证券层级因子风险敞口。摘要面板 > 主要CTEV-按因素分组 > 点击“Style”来快速展开相关风格因子 > 点击“EM Variability”右侧的“证券”可以看到证券层级的因子敞口。

以沙特国家银行(SNB AB Equity)为例,该证券对于变动性因子的敞口为-1.8,代表该证券相对于模型整体(EMEA新兴市场)为低变动性的股票。右键证券 > 点击“Exposure Transparency”可以看到变动性因子的具体构建,包括原始描述性变量的构成要素,以及标准化后的描述性变量。

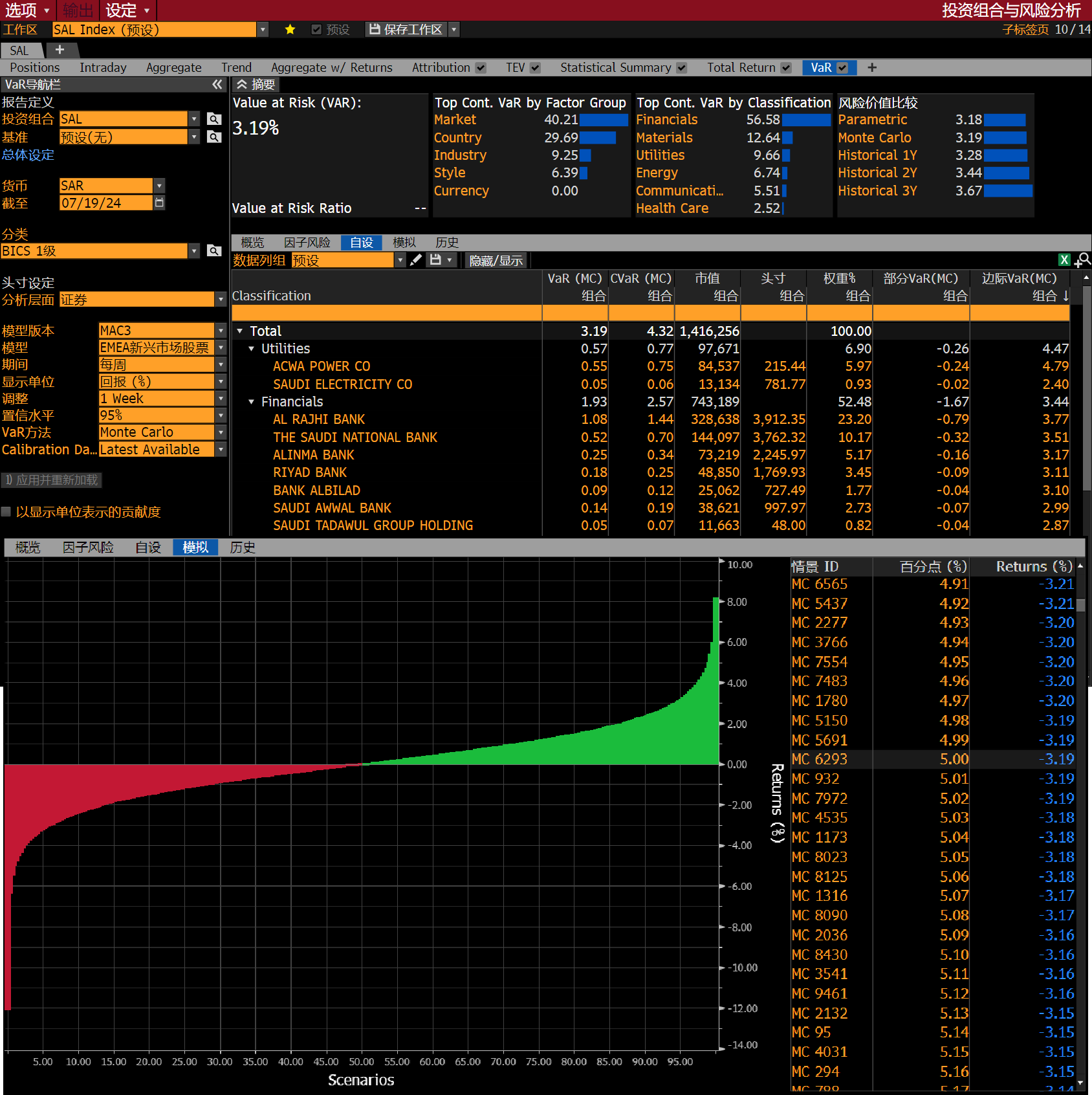

MAC3因子模型也被运用在PORT Workspace的VaR(风险价值)子标签页中。

VaR(Value at Risk,风险价值)是一种关键的风险管理工具,用于衡量投资组合在给定置信水平和时间范围内可能遭受的最大预期损失。

PORT支持3种VaR计算方法:参数法VaR(Parametric VaR)、蒙特卡罗法VaR(Monte Carlo VaR)和历史法VaR(Historical VaR)。

- 参数法VaR(Parametric VaR)

参数法VaR假设投资组合的收益呈正态分布。在这种方法中,PORT使用MAC3因子模型来估计投资组合的方差,然后基于适当的方差计算正态分布的左尾值,从而得到VaR。

- 蒙特卡罗法VaR(Monte Carlo VaR)

PORT中蒙特卡罗法VaR生成10,000个模拟情景并计算每个情景下的投资组合收益。这个方法通过模拟因子收益和特定收益的分布来生成情景,并计算每个情景下的投资组合回报。最后,基于这些模拟结果的分布来计算VaR。

- 历史法VaR(Historical VaR)

历史法VaR基于实际的历史情景来估计VaR。这种方法选择一个历史时期(最近的一年、两年或三年),将该时期内的每日因子收益作为独特的情景来进行计算。基于这些历史情景下投资组合的收益的分布,进一步得到VaR。

使用蒙特卡罗法VaR以及95%的置信水平,MAC3模型预测SAL Index在一周内的最大损失可达3.19%。此外,摘要面板为我们直观呈现了风险价值的主要贡献因子及行业,同时比较了给定置信水平下三种方法预测的风险价值。

点击摘要面板下方的“自设”视图,我们能够进一步查看证券及分类层级的VaR数据。点击数据列组旁边的铅笔图标即可自定义关键统计指标,例如:

- CVaR(条件VaR,又称Expected Shortfall期望损失),衡量在超过给定置信区间下的预期损失。

- 部分VaR:衡量在清算某个证券或分类的风险敞口时,投资组合整体VaR的变动。

- 边际VaR:衡量在增加某个证券或分类的风险敞口(x100),投资组合整体VAR的变动。

此外,“模拟”视图可让用户按情景ID、百分点或损益对所有历史或蒙特卡罗模拟进行排序。所有模拟以表格和图表形式显示。在此视图中,用户可以看到所有情景层级的回报(%)或损益数字,按表现最差至表现最佳排列,并更好地了解分布的对称性(或缺乏对称性)。

如果您想了解更多关于PORT Workspace的应用及自设,欢迎联系您的客户经理或者通过帮助台申请培训。

如果您还不是彭博终端用户,可点击下方链接联系我们,预约演示。

本文作者: