本文内容来自彭博终端,用户可运行{NSN SX9287DWLU68 <GO>}、{NSN SXAX17DWRGG0 <GO>}查看原文。

彭博行业研究核心观点:

风格因子是股票组合的稳定基石;因子相关性变化有望创造战术性Alpha机会

中国股票因子具有显著的长期风险回报

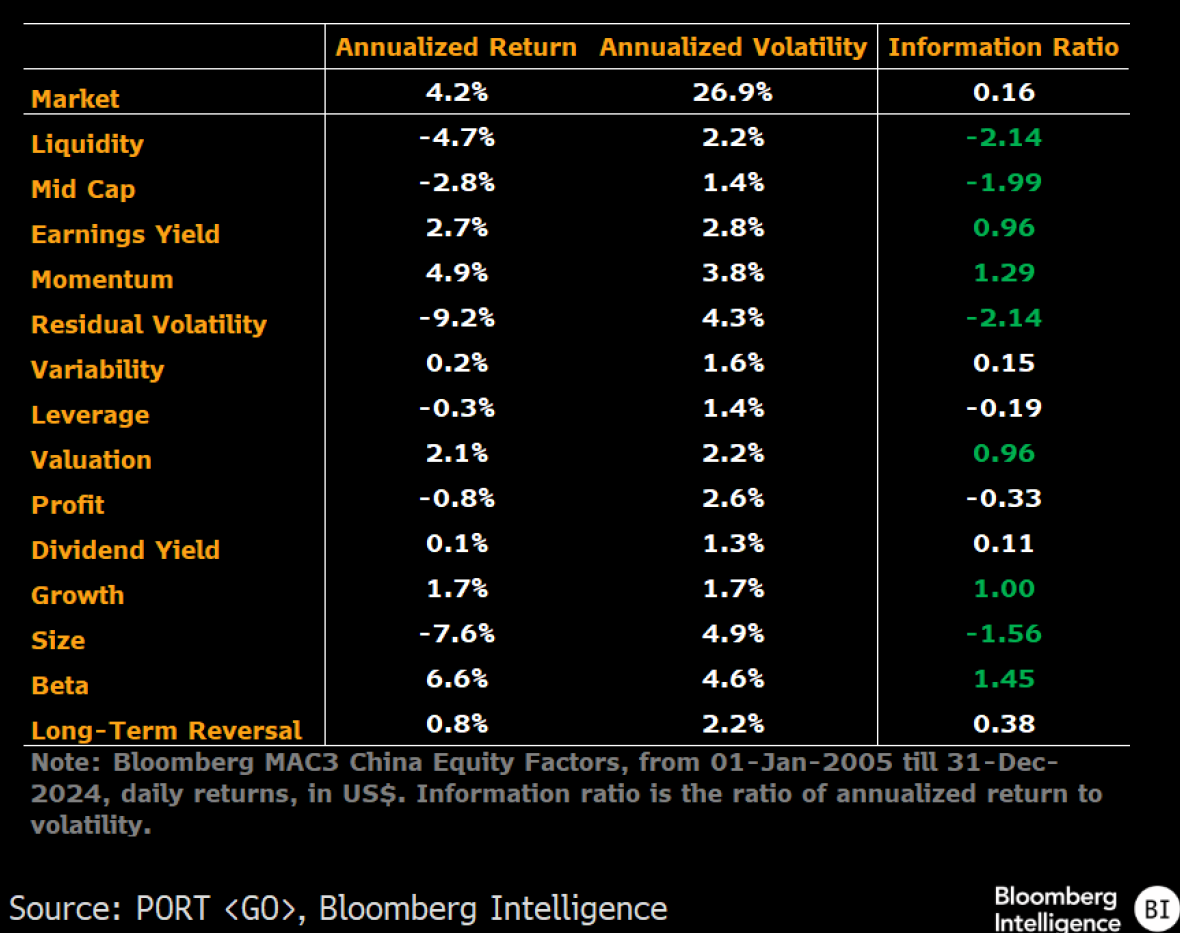

根据我们对2005-2024年这20年来中国股票的分析,风格因子具有统计上显著的风险回报率,超过了市场因子。市场因子的年化回报率高达4.2%,但波动性更高(26.9%),这导致其风险调整后回报率仅为0.16,从统计学角度看并不显著。相比之下,我们分析的14个风格因子中,有九个因子表现出了统计学上显著的风险调整回报。

根据过去20年的数据计算得出,风险调整后回报率显著性的阈值为0.44。我们分析中使用的市场和14个风格因子来自彭博MAC3中国股票风险模型。这些风格因子(也称为纯因子投资组合)的构建是为了获得对特定因子的敞口,而对其他因子的敞口为零。

中国纯因子投资组合:长期表现

数据来源:彭博投资组合与风险分析功能PORT <GO>、彭博行业研究

在叙事驱动的市场中重要的因子

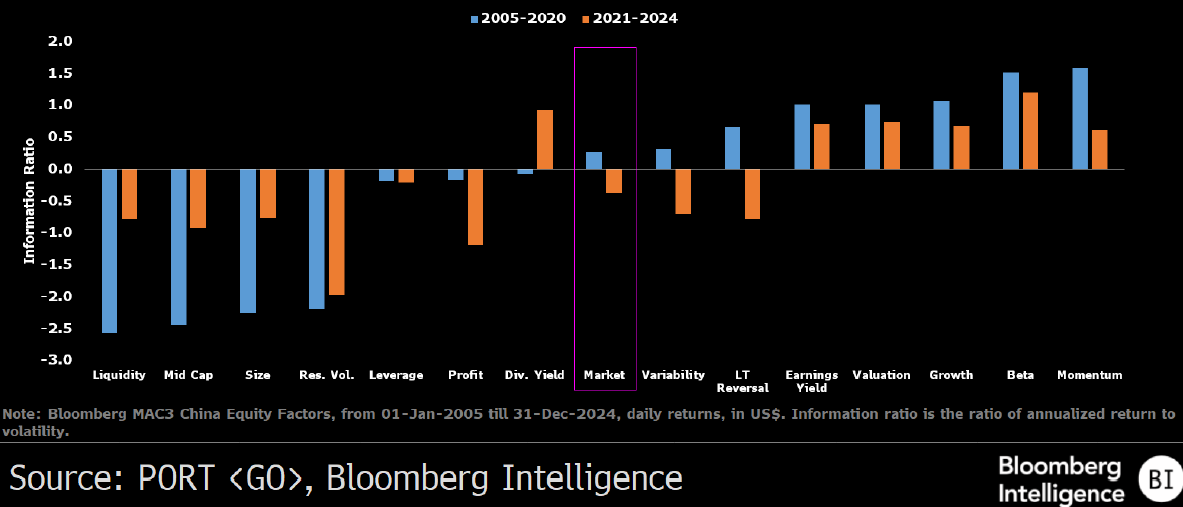

尽管由叙事驱动的中国股市受到国际地缘政治因素的影响,但风格因子对中国股市依然很重要。2021-2024年期间,盈利收益率、股息收益率和动量等因子的信息比率在0.60至1.21之间。市场因子的信息比率为-0.37。

大多数风险调整后的回报数据都未能通过统计显著性检验,因为将时间范围缩短至4年后,阈值将升至0.96,而20年分析的阈值为0.44。直观地说,如果使用更少的数据点来进行计算,则对数字有信心所需的阈值就会提高。

中国纯因子投资组合:近期表现

数据来源:彭博终端PORT <GO>、彭博行业研究

风格因子的回报因市场机制而异

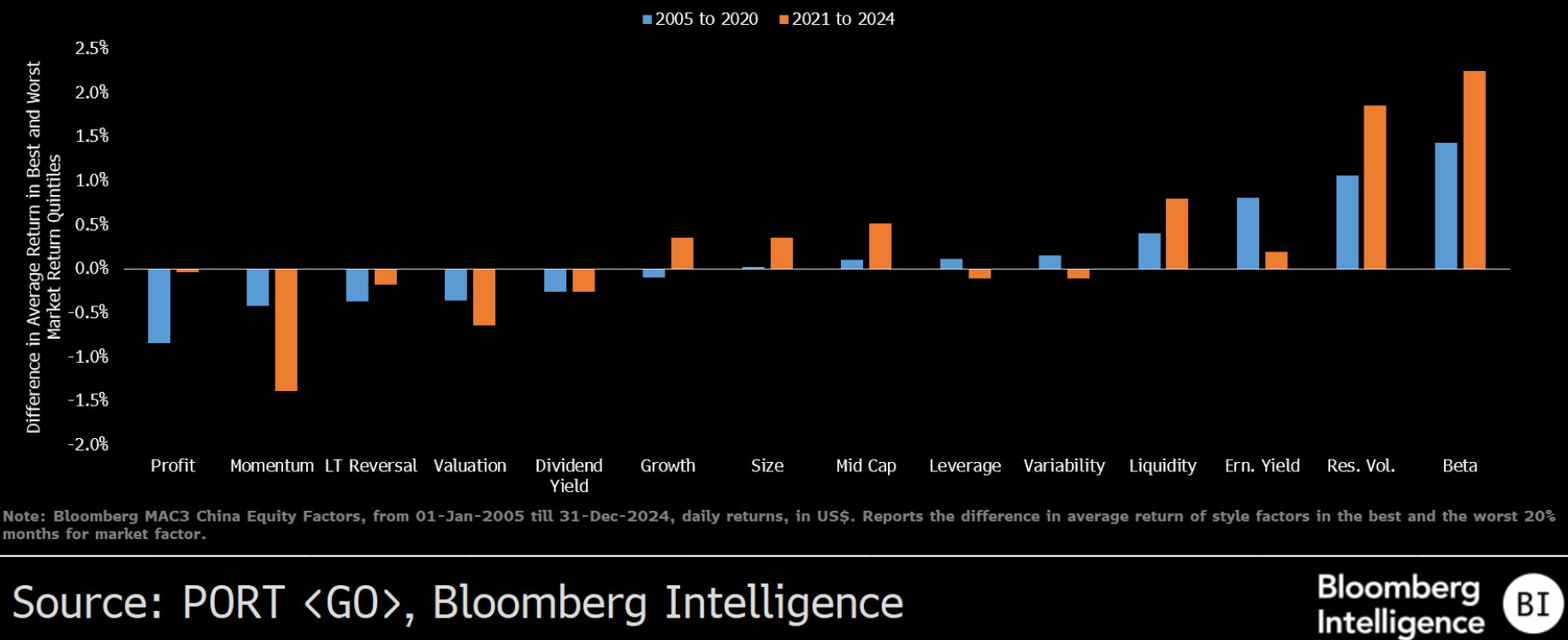

风格因子的回报率通常取决于市场机制,比如beta因子。我们认为,高beta公司在强劲市场中的表现将优于低beta同业,但在市场疲软时则会跑输。我们对20年期表现的分析就显示,在市场回报处于前五分之一时,beta因子回报率为1.5%,在市场回报处于后五分之一时则大幅降至-0.1%。盈利收益率、beta、动能和利润因子在市场回报处于前、后五分之一的时期也有很大的波动。

长期条件表现

数据来源:彭博终端PORT <GO>、彭博行业研究

风格因子的条件表现具有一致性

即使在过去几年中国股票表现异常出色的情况下,风格因子的条件表现也始终如一。我们再次以beta因子为例。虽然该因子在2005-2020年期间市场条件良好时表现不俗,但在过去四年也是如此。其他因子(如残差波动率和流动性)也显示出一致的模式。一以贯之的模式可以使基金经理根据自己的市场观点,针对各种因子进行战术配置。

近期条件表现

数据来源:彭博终端PORT <GO>、彭博行业研究

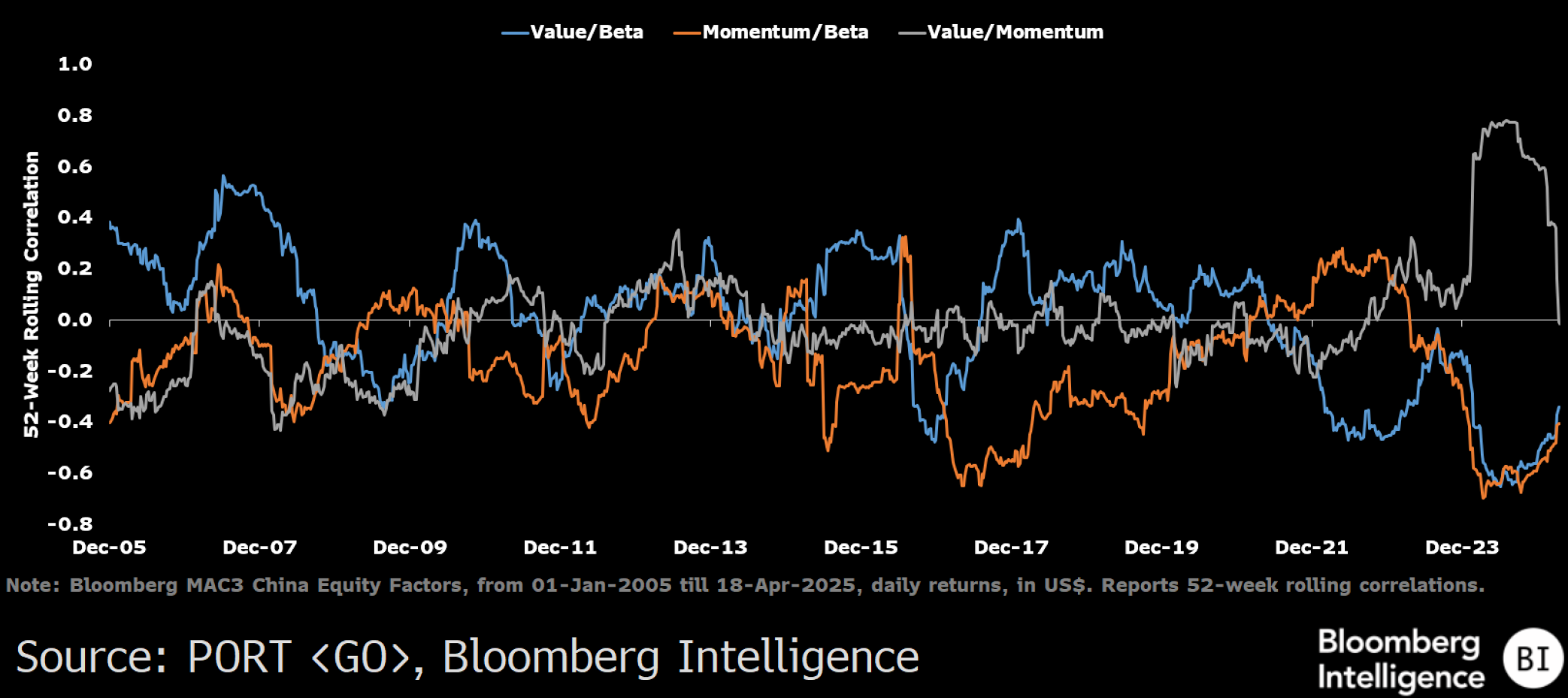

估值、Beta和动量的相关性呈变化趋势

中国股票因子成对相关性正发生显著变化。长期价值与Beta的相关性接近于零,但过去几年,该相关性已变为负值,并达到了-0.65的历史低点。这在一定程度上可归因于越来越多的股票同时具备价值和防御性特征。该相关性似乎正回归正常水平,目前已达到-0.34。同样,动量与Beta的相关性曾降至历史低点-0.70,但随后回升至-0.40。价值与动量的相关性已从历史高位0.78回落至接近零的长期平均水平。

虽然相关性可能会迅速变化,但了解当前状况有助于识别投资组合风险和分散投资机会。我们使用彭博的MAC3中国股票风险模型。

中国股票因子相关性不断变化

数据来源:彭博终端PORT <GO>、彭博行业研究

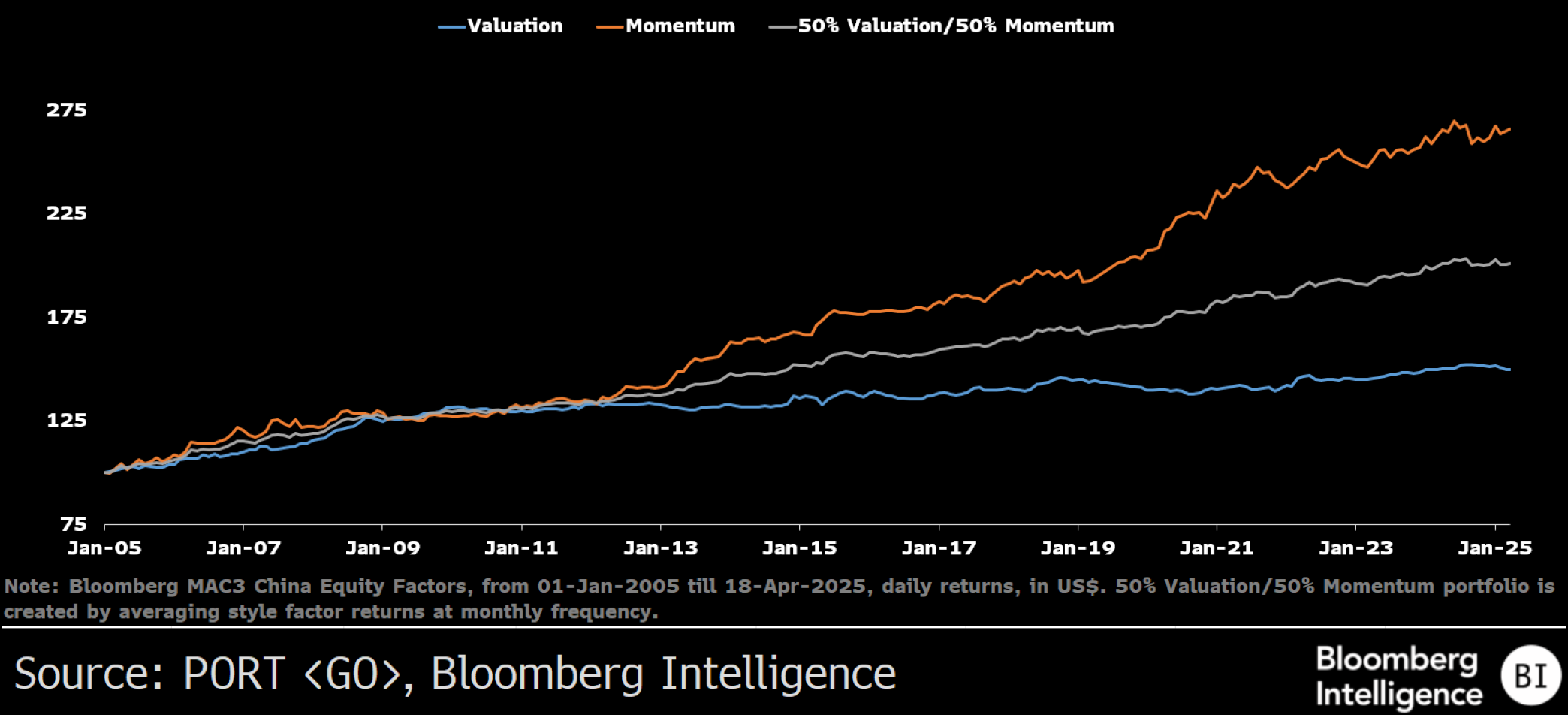

估值和动量再次成为自然分散投资因子

估值和动量相关性的下降强化了在因子投资组合中同时包含这两者所带来的分散投资效益。我们构建了一个假设每月再平衡的投资组合,将资金等比例分配给估值和动量因子。虽然该投资组合的年化回报率为3.5%,大致相当于两者的平均值,但其2.3%的波动率低于单个因子的波动率。因此,该组合的风险调整后回报率为1.5,明显高于估值因子的0.83和动量因子的1.15。

投资组合表现(美元):价值、动量组合

数据来源:彭博终端PORT <GO>、彭博行业研究

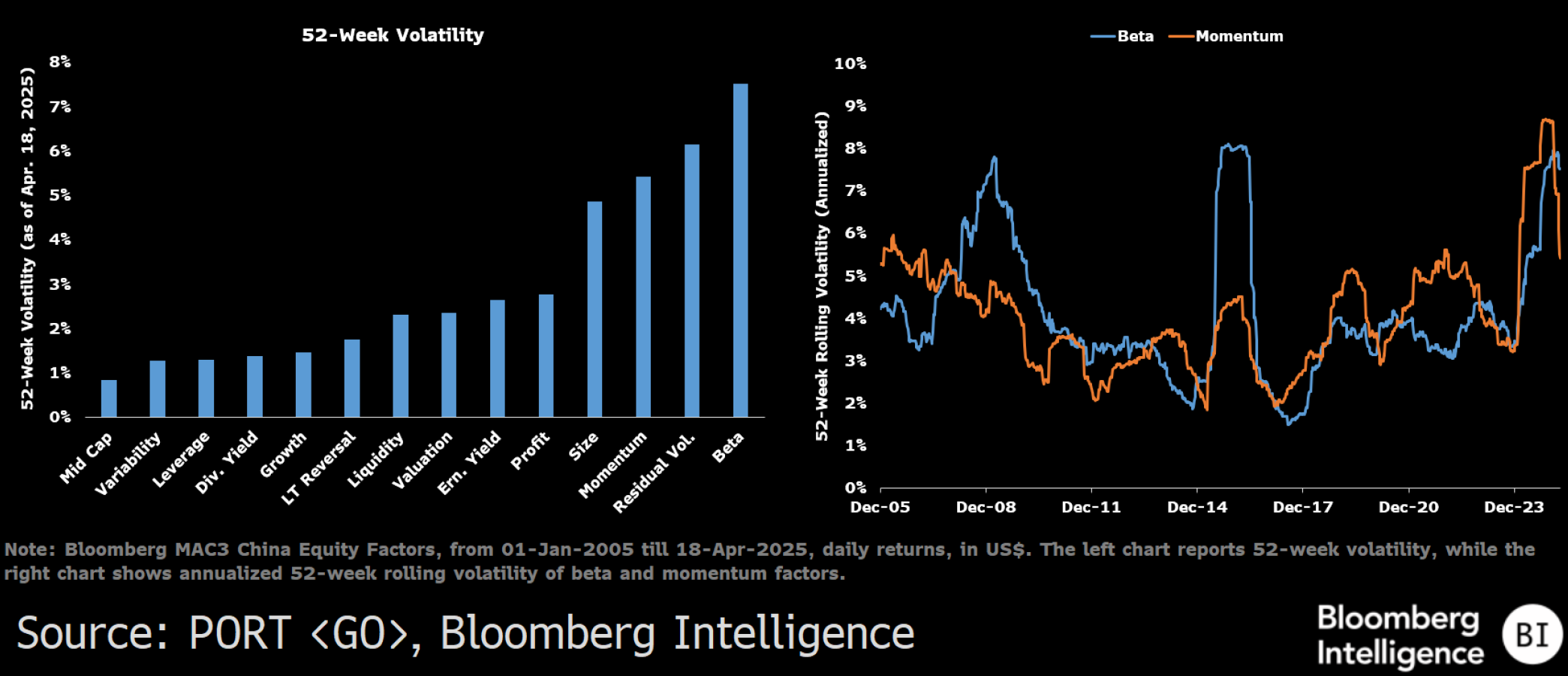

Beta表现最佳 波动率也最高

尽管Beta是2025年上半年表现最佳的风格因子,但也是波动最大的因子。年化波动率为7.5%,接近8.1%的历史高点。动量往往也是高波动因子。2024年11月,动量因子的波动率约为9%——20年来最高水平,但今年4月急剧降至5.4%。中盘股和股息收益率是波动最小的两个风格因子。

因子波动率

数据来源:彭博终端PORT <GO>、彭博行业研究

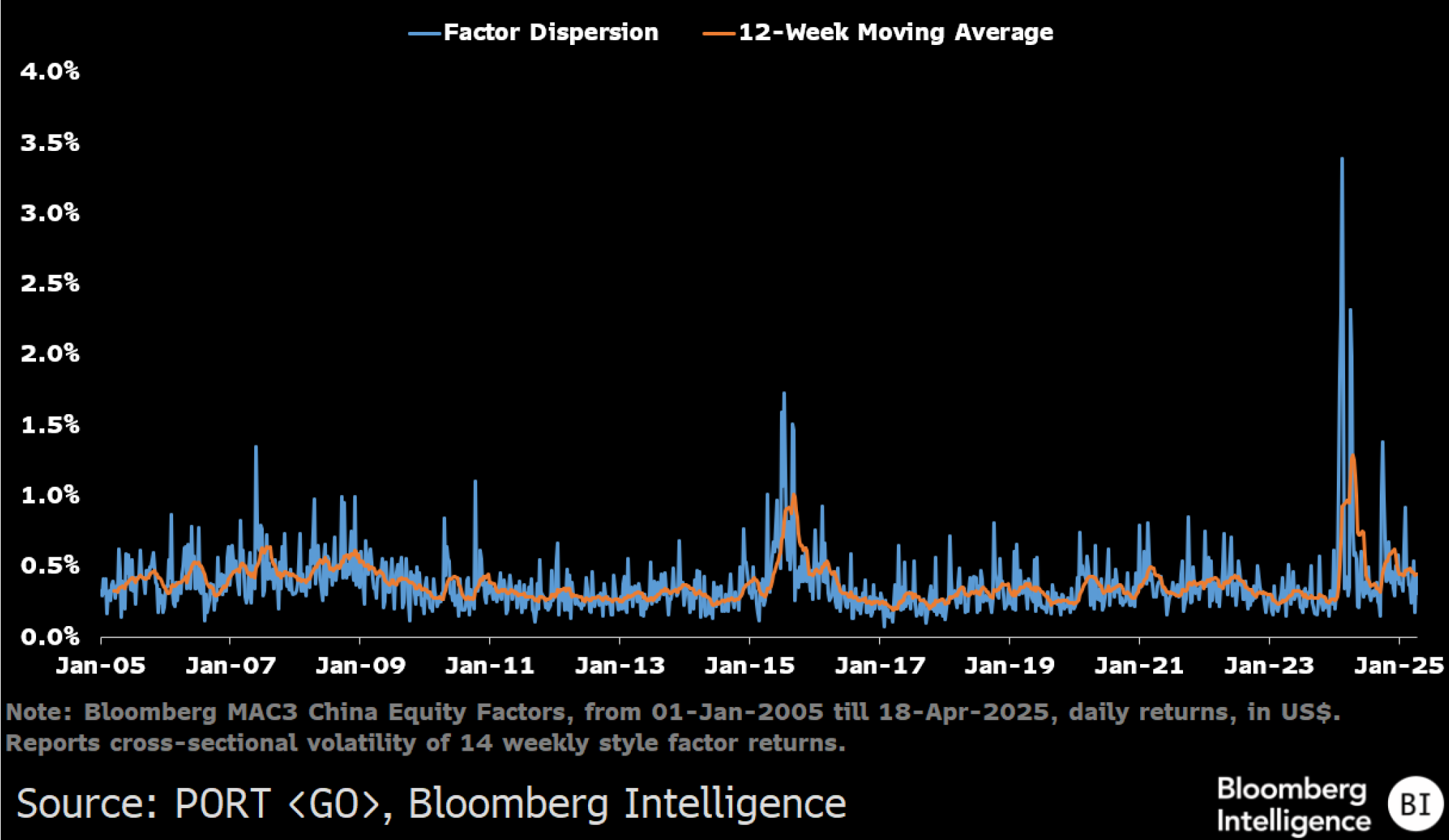

因子离散度带来战术性Alpha机会

风格因子回报率的离散度高于平均水平,可能为主动型因子投资组合经理创造战术性Alpha机会。12周移动平均离散度为0.45%,接近过去20年数据的第75个百分位数。中位数为0.35%。

我们通过14个风格因子单周回报率的横截面标准差来计算离散度。离散度较高表明因子走势并不一致,优秀的主动型基金经理或可通过偏离基准指数来获得Alpha。而缺乏相关经验的主动型基金经理在高离散度时期的业绩则可能逊于基准指数。

因子离散度

数据来源:彭博终端PORT <GO>、彭博行业研究

在配置过程中,从归因分析、风险预测,到情景分析、投组优化,彭博PORT功能皆能为您助力。

如需了解更多市场洞见,或有关彭博投资组合风险管理解决方案详情,点击此处联系我们预约演示。