着眼全球经济,聚焦外汇市场。彭博基于终端优质数据及独家内容,为您带来全球宏观局面与外汇市场走势的洞察与分析。

回顾2023年第四季度,我们看到:

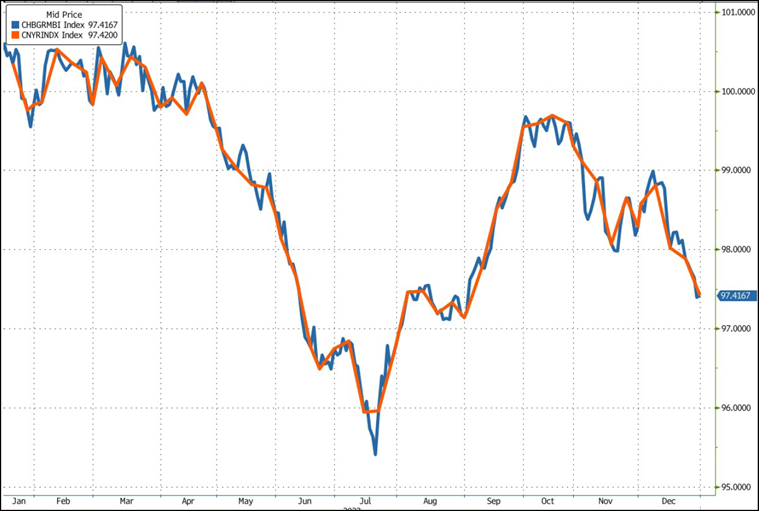

人民币汇率再掀年末升势,有效汇率全年保持稳定

回顾2023年全年,人民币汇率先升后贬再升,呈现双向波动。四季度在美元指数表现疲软,高位回落的走势带动下,人民币兑美元强劲反弹。11月20日以来,USDCNY接连升破7.30、7.20、7.10关口,持续刷新半年高位。

值得注意的是,人民币对美元双边汇率起伏加大之时,其对一篮子货币汇率依然保持稳健、显现韧性。至2023年末,人民币对CFETS货币篮子指数与年初基本持平,说明人民币有效汇率在2023年基本趋稳。12月29日,中国外汇交易中心发布了关于调整CFETS人民币汇率指数、BIS货币篮子人民币汇率指数货币篮子和权重的公告。中国人民银行在设定每日美元兑人民币定价时,会考虑所有三个篮子(CFETS、BIS和SDR篮子),即人民币固定汇率=每天下午4:30收盘即期汇率+篮子内货币汇率变动+逆周期因子,以减少可能的羊群效应和人民币过度波动。彭博CFET人民币指数采用了官方 CFETS 人民币指数的 24 种货币成分和篮子权重,其基础数据由中国外汇交易中心(CFETS)于每个交易日上午 9:15 公布的每日定盘汇率取代,提供高频的人民币指数。

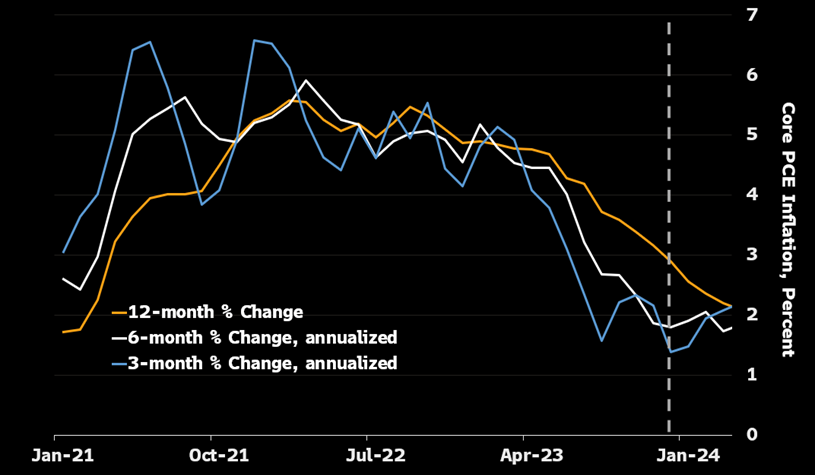

美联储紧缩周期进入尾声,核心PCE通胀低于2%或将为3月降息扫清道路

美国12月的CPI和PPI数据如今都已公布,彭博经济研究预计,核心PCE平减指数——美联储青睐的通胀指标——微涨0.14%。从截止到12月的六个月水平来看,这可能是核心PCE连续第二次低于美联储2%的通胀目标。

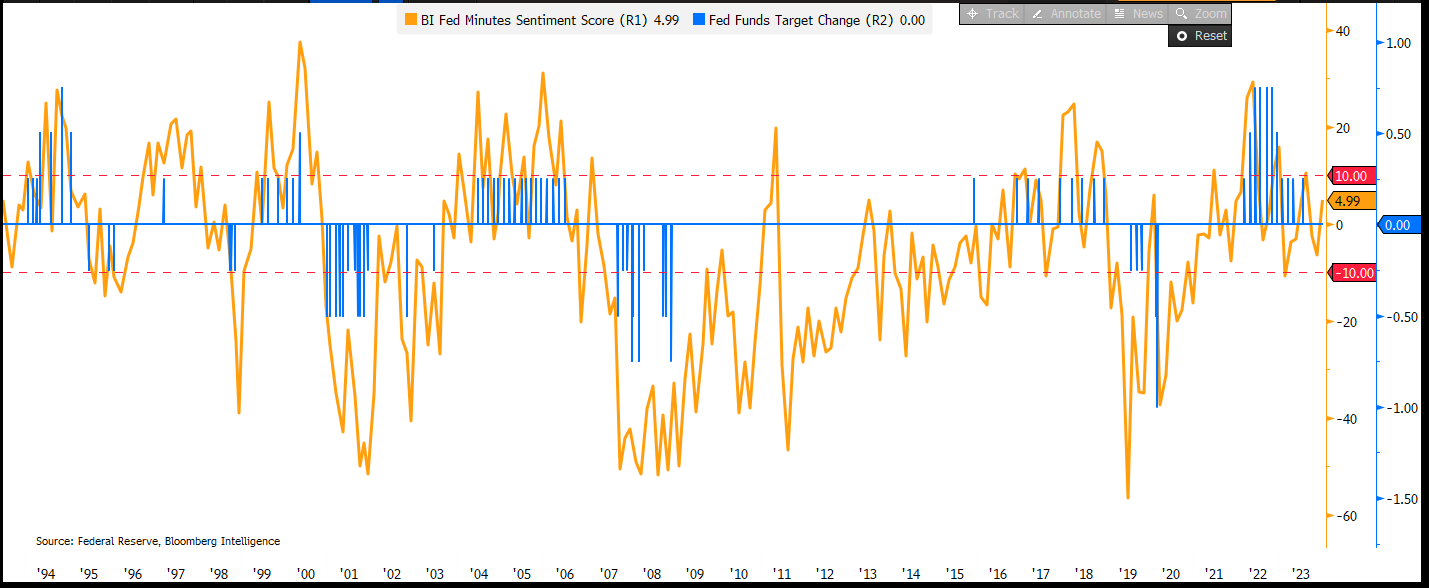

在2023年的最后一次联邦公开市场委员会(FOMC)会议上,美联储宣布连续第三次暂停加息。12月的政策声明将上一份声明中,经济活动“强劲增长”的评价替换为“增长的强劲步伐已放缓”,并在“通胀高企”前添加了“在过去一年中有所缓解”的放缓评价,显示官员们认为利率已经具有一定的限制性。此外,声明还将“在确定额外政策的程度时”中的“额外政策”修改为“任何额外政策”,为紧缩周期的结束提供了强信号。可用做前瞻信号的彭博行业研究美联储政策取向指标分数目前呈现中性(该指标通过分析会议纪要中鹰派、鸽派观点句子的占比计算分数)。过去30年中,当该指标降至-10分下方或在会议纪要发布时已低于-10,美联储通常会开始放宽政策。中性的结论表明降息的时机仍存在不确定性。

美联储2024年的利率路径或再度出其不意

美联储预计其2024年能够将政策利率下调75个基点,但市场认为双倍的降息幅度显然是可行的。鉴于劳动力市场势头强劲,很难确信通胀率会在短期内降至2%,这可能会颠覆市场的预期。也因此,对预测人士而言,2024年可能会出其不意——就像2023年那样。

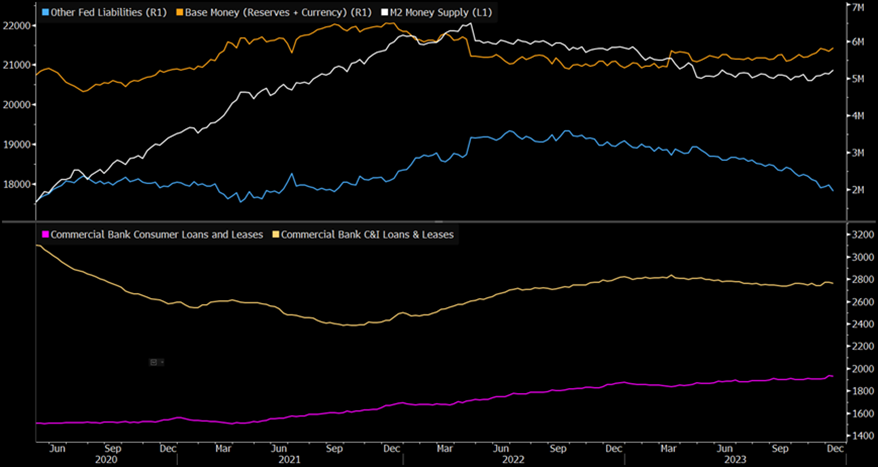

如果开始缩表,会产生什么影响以及持续时间?

美联储逆回购(RRP)工具的缩减增加了银行准备金余额,从而引发了缩表将如何影响经济和市场的问题。尽管自9月以来,准备金余额的攀升导致货币基础扩张,但货币总量仍保持稳定。基础货币与实体经济(即市场)之间因银行贷款而产生联系,而信贷增长十分缓慢。

考虑到RRP工具的缩减速度,未来几个月该工具的使用规模或将见底(彭博预计底部约为4,000亿美元),甚至降至零。一旦如此,缩表操作将完全来自银行准备金余额,导致银行间流动性减少。最终,准备金余额将达到临界点,迫使美联储结束量化紧缩周期。

随着美联储持续缩表,流通中的货币往往会增加,从而迫使美联储债务进一步下降。近期内,逆回购工具可能会继续以最快速度缩减,但到4月,银行准备金余额的减少可能会更加明显。这种情况特为尤甚,倘若美联储不延长2023年3月的银行定期融资计划(BTFP),资产或迅速进一步减少1,000亿美元。在12月的美联储新闻发布会上,美联储主席鲍威尔暗示缩表速度可能会在某个节点放缓。

若2024年上半年美联储开始降息,那么在准备金达到最低安全储备水平之前,量化紧缩持续的时间或将短暂地延长。

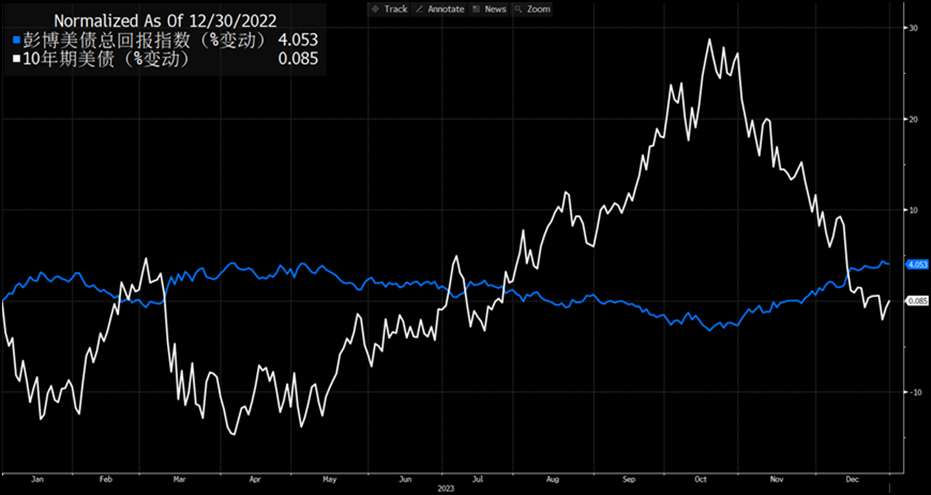

是均值回归还是预期超调?美债10年收益率收官近乎又回到原点意

在2023年的美国债券市场上,我们见证了一场过山车之旅,10年期美国国债收益率几乎又回到了起点。回顾过去的12个月,被视为全球市场和美国房贷利率的风向标,在3月的银行业危机后一度下降到3.25%,但没过多久,首次在16年内突破了5%的大关,一度市场打出旗帜“破5”将会是新常态。在2023年的最后一个交易日,纽约时间下午2点,10年期美国国债收益率报告为3.879%,仅比2022年的3.875%微高。

年初时,市场预期不在于美国经济衰退是否到来,而是何时到来,但事实证明美国经济展现了惊人的韧性。紧张的就业市场迫使美联储在7月会议后按下暂停键,给了市场一个小小的震撼。但随后,疲软的经济数据激发了市场的反弹,基金经理们似乎躲过了一劫。年底的债市繁荣趋势在12月中旬得到了加强,那时美联储出乎意料地暗示了2024年可能降息。

从收益角度来拆分,对于收益率的远端而言,23年可能赚到了票息,但经过一番折腾,最后在资本利得上可能还是亏了钱。

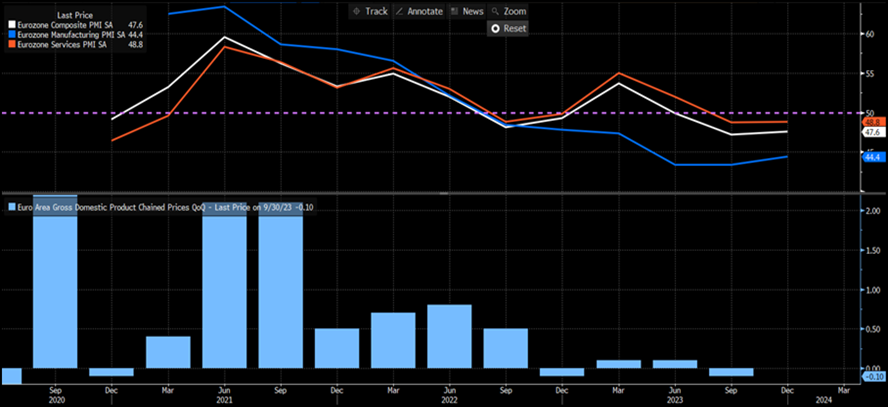

私营部门经济活动恶化,欧洲央行降息立场受考验

随着私营部门经济活动恶化,欧元区经济衰退的风险在上升,为欧洲央行至今一直避谈的降息增加了理由。欧元区12月综合采购经理人指数 (PMI)连续第七个月萎缩,降至47,这与经济学家预期的小幅上升不符。制造业和服务业数据均下滑。但是出乎意料的是,欧洲央行决策者一致拒绝接受即将降息的讨论。法国央行行长Villeroy和爱沙尼亚央行行长Muller都对投资者对明年上半年降息的预期泼了冷水。

Muller表示,这样的希望“有点乐观”且“有点为时过早”。Villeroy敦促“信心和耐心”,称欧洲央行受数据而非日历指引。葡萄牙央行行长Mario Centeno在里斯本指出,“给出首次降息的日期违背了依赖数据的原则。”

这些言论与欧洲央行行长克里斯蒂娜·拉加德的观点一致。她表示官员们“绝对”不应该放松警惕,并表示在本周的政策会议上“根本”没有讨论降息问题。官员们仍将存款利率维持4%的高点不变。

本文作者:

彭博中国区外汇分析师 韩士博

彭博中国区外汇分析师 朱思齐

彭博宏观经济数据分析师 钟珊珊

彭博中国区外汇市场专家 赵旭