本文内容来自彭博终端,用户可运行{NSN T1D7A9GPFHSM <GO>}查看原文。

彭博行业研究核心观点:

风险预算策略在中国股市的应用:特例验证了规则的普遍性

风险预算通常用于提高跨资产类别投资组合的风险调整后回报,尽管中国股票具有一些特殊性,但这一策略在中国市场依然行之有效。虽然配置可能与基准指数差异较大,但可以轻松在过程中加入控制机制,同时取得显著优于指数的表现。

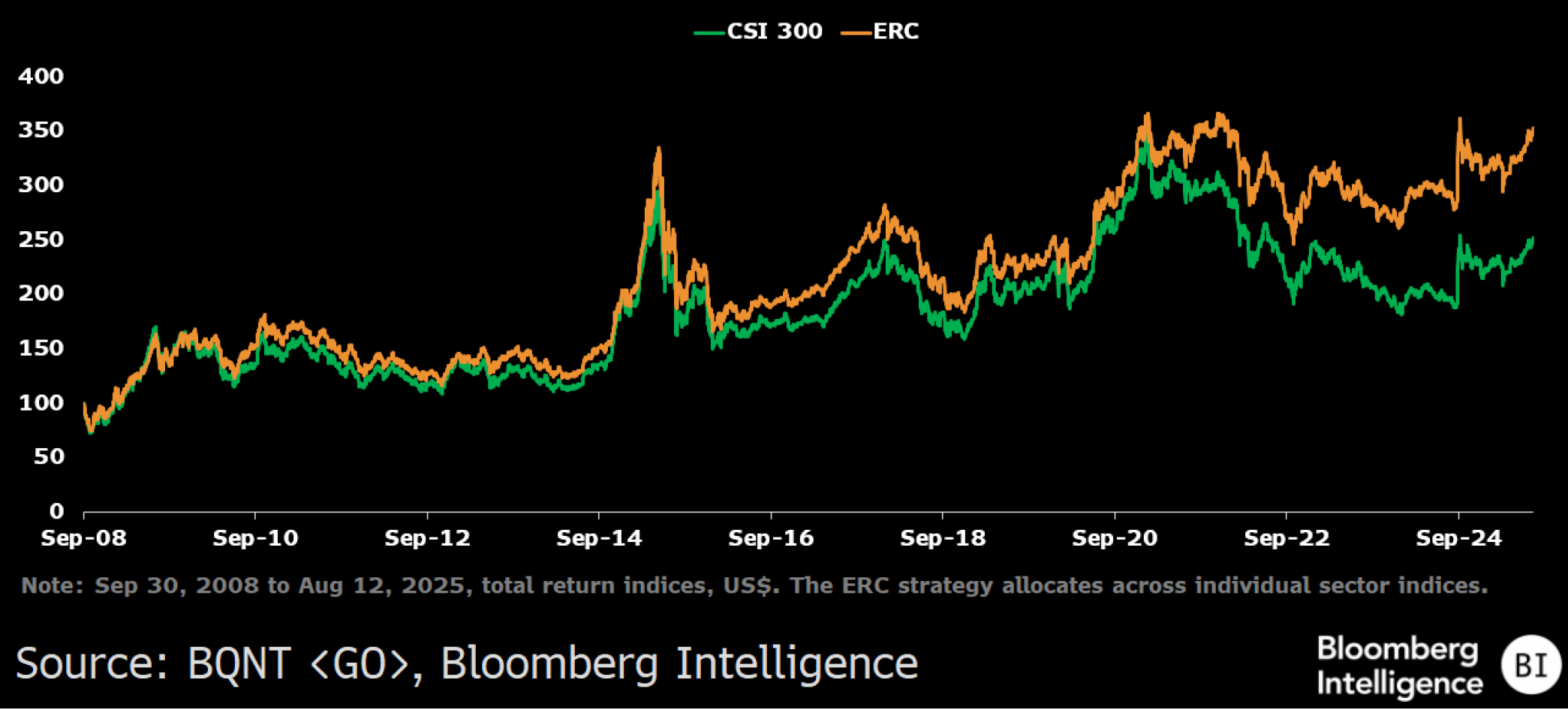

风险预算策略在近期的市场回撤中帮助减少了损失

风险预算策略已被证明可以在中国A股近年的回撤中有效地帮助减少损失。2021-2024年,沪深300指数的跌幅超过45%。风险权重均衡(ERC)策略–按季度对各个板块进行配置,使每个板块对整体风险贡献相等–将回撤幅度限制在了33%。该策略在更长时间范围内也展现出更优越的风险回报特征。自2007年9月以来,其年化收益率、波动率和夏普比率(衡量风险调整后的回报)分别为7.7%、21.9%和0.44,而基准指数这三个指标分别为5.6%、23.1%和0.34。该策略在1年、3年和5年期内跑赢基准的概率分别为59%、73%和82%。

我们使用BQNT进行研究,类似分析也可通过PORT <GO>完成。

表现:风险预算策略在A股的应用

数据来源:彭博终端BQNT <GO>、彭博行业研究

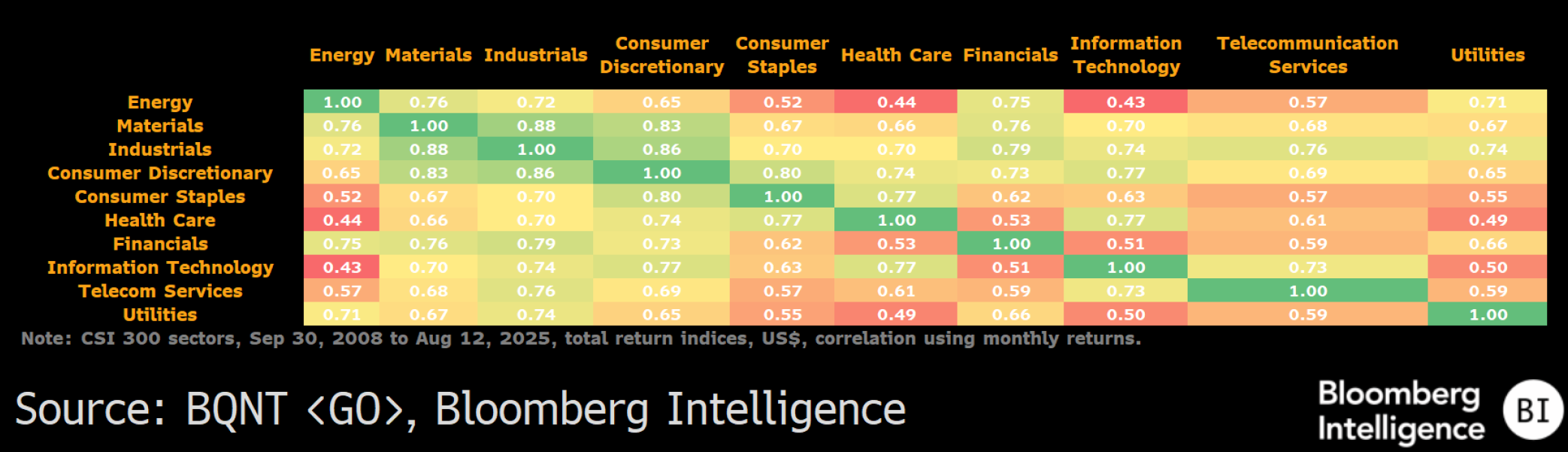

风险预算策略利用了A股的低相关性和波动差异

中国股票各板块之间相关性并不高,波动性差异也很大–这为风险预算策略提供了有利条件。从整个样本来看,板块之间的平均月度成对相关性约为67%,这使得分散投资可以有效降低整体组合的方差。历史数据显示,各板块年化波动率在24%至34%之间不等。公用事业和非必需消费品板块的波动性最低,而电信和信息技术板块波动性最高。ERC策略可以系统性地针对这些差异进行调整,增加对低波动、低相关性板块的配置,同时减少对高波动、高相关性板块的配置,从而构建更均衡、更具韧性的投资组合。

板块相关性

数据来源:彭博终端BQNT <GO>、彭博行业研究

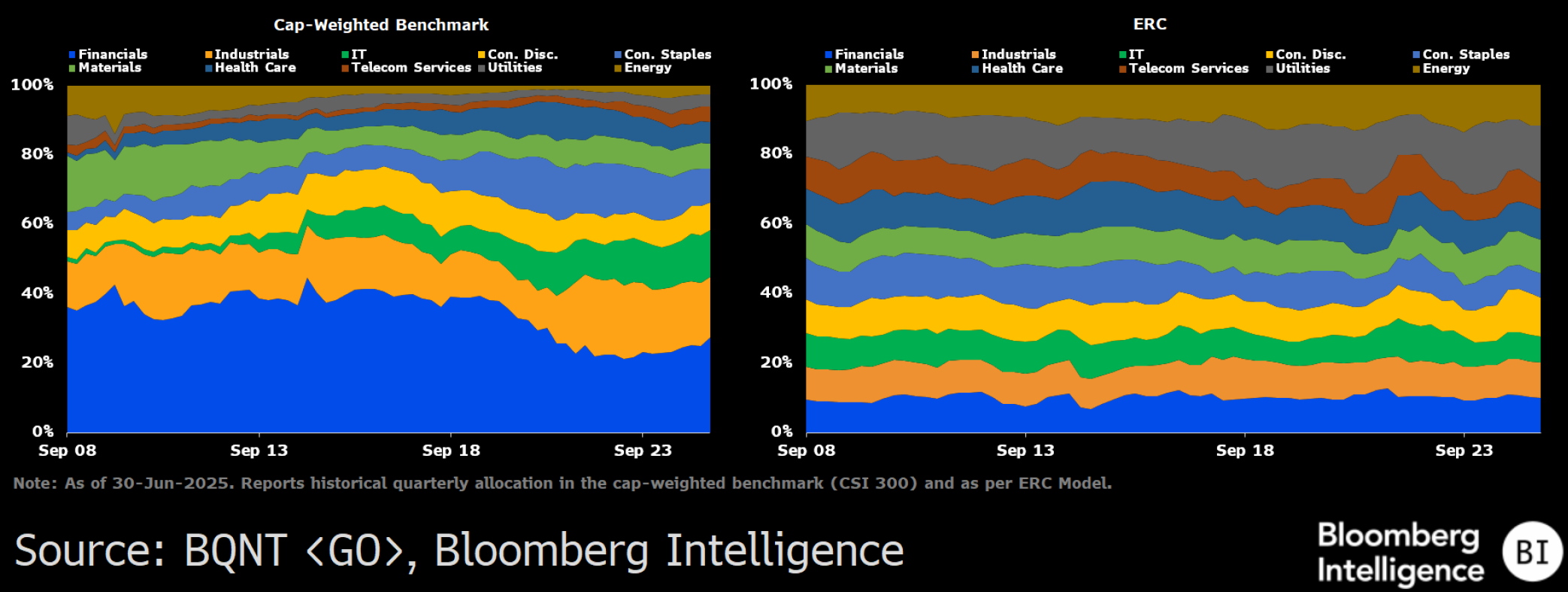

风险预算策略对各板块的权重做出调整

风险预算策略中的板块配置可能与市值加权基准指数的板块配置存在显著差异。例如,金融板块在沪深300中的权重最高(27%),但在ERC策略中被降至约11%,以使其对总风险的贡献与其他九个板块相同。截至2025年6月,公用事业板块在ERC组合中的权重最高(16%),而必需消费品板块权重最低(7%)。

板块配置:基准指数 vs. 风险预算策略

数据来源:彭博终端BQNT <GO>、彭博行业研究

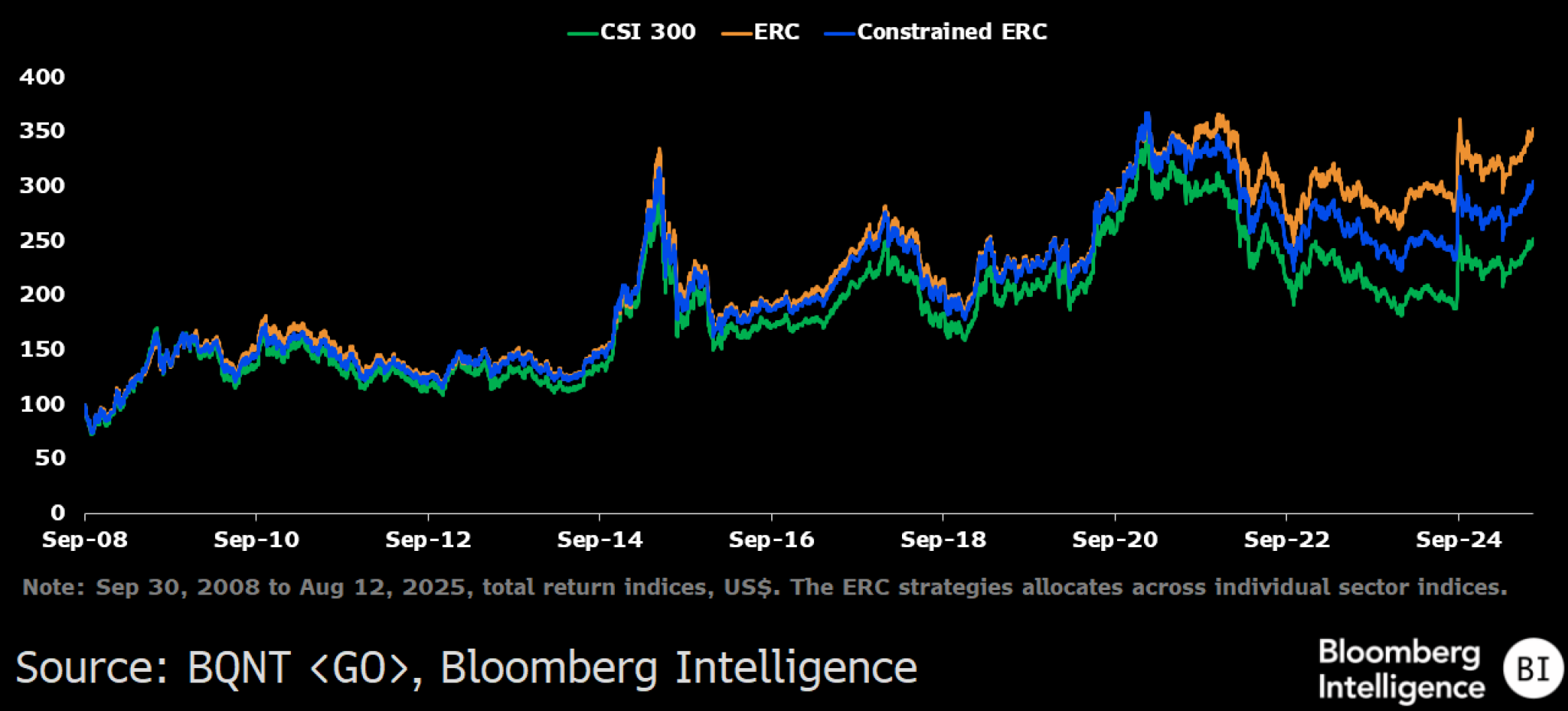

在风险预算策略中加入限制可以降低跟踪误差

与基准指数权重的差异较大可能导致出现一些投资经理不希望看到的跟踪误差。不受限制的ERC策略的年化跟踪误差约为5.6%。而受限制的ERC策略–对小板块的偏离限制为5%,大板块则限制在10%–可将跟踪误差降至2.8%,同时保留了大部分下行保护,并保持了相较于市值加权基准更优的风险调整回报。这使得风险预算策略可以成为与指数权重相似度更高的替代选项。

表现:基准指数、ERC与受限制ERC策略

数据来源:彭博终端BQNT <GO>、彭博行业研究

除了风险预算策略,彭博量化平台BQuant Desktop基于强大算力和高质量数据,还能将您的各种构想快速转化为突破性策略,并助其高效落地!

如需了解更多市场洞见,或有关彭博投资组合风险管理解决方案详情,点击此处联系我们预约演示。