中国40年前开启的利率市场化改革在近期又迎来一里程碑事件,市场力量对经济的影响将比过去更大。在中美贸易争端及内需因素拖累中国经济之际,这场利率市场化改革有助于在短期内帮助降低企业和家庭的融资成本。

- 以前的利率体系如何发挥作用?

全球多数央行通过调控银行短期现金贷款利率在经济环境中达到控制货币价格的目的。在中国,利率调控分为两部分。首先,中国央行通过逆回购操作和中期借贷便利(MLF)指导银行间市场融资利率。其次,央行会制定抵押贷款、商业贷款和其他消费类贷款的基准利率,即1年期和5年期基准贷款利率。这是过去计划经济的产物,中国央行希望对此改革。

- 问题出在哪里?

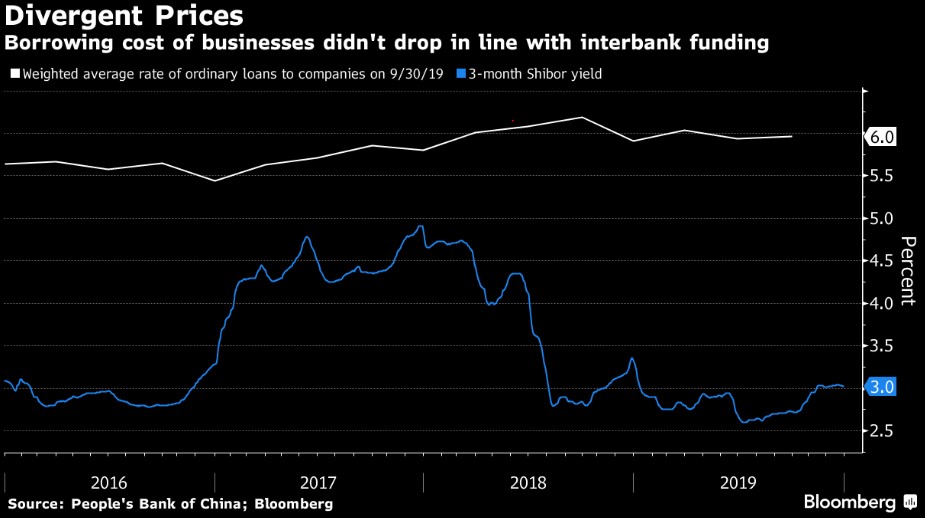

对于负债过多的现代经济体而言,1年期利率作为工具过于粗略。下调利率会大幅降低各个领域的借贷成本,从而或引起楼市和金融市场泡沫。而上调利率又存在遏制经济增长和令借款人陷入困境的风险。中国央行希望金融行业发挥更大的媒介作用,从而把资金导向有需要的企业。为了达到这个目的,中国央行向银行提供更多的低息资金,以帮助降低银行间利率,此举旨在压低银行对企业和家庭的贷款利率。但实际结果未能如愿,部分是因为这种双轨制的利率体系使银行间利率难以自由传导至公众层面。

3, 新的利率体系如何发挥作用?

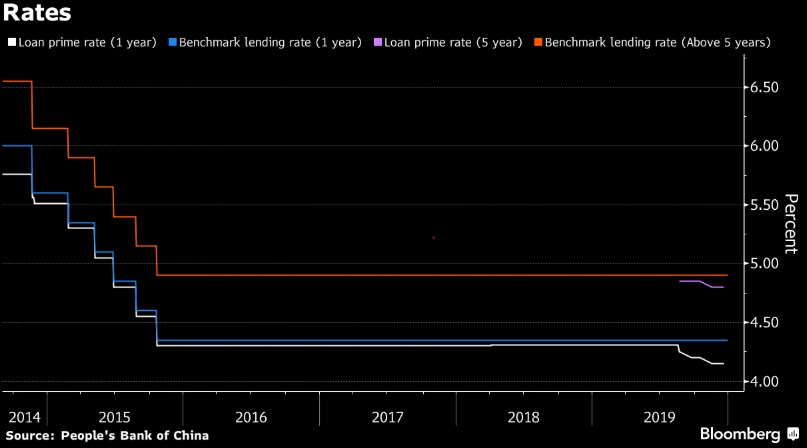

去年8月起,中国用每个月20号发布的两种新参考利率取代原先的基准利率。到2020年8月份,多数新发和已发的贷款将根据新的参考利率来定价,此举意味着原有的一年期基准贷款利率退出历史舞台。

- 这种名为贷款市场报价利率(LPR)的新利率基于18家银行提供的一年期最优贷款利率汇制而成。这18家银行每月上报它们的最优惠贷款利率与央行中期贷款利率间的利差。央行希望银行业主要采用LPR来作为对家庭和企业贷款的利率基准。目前LPR低于旧的基准利率,预计2020年将继续下行。

- 中国央行还引入了作为5年期以上贷款基准的LPR,同时还推出抵押贷款规定,以防止按揭贷款激增引发新一轮房地产泡沫。(中国已经出现一些苗头。)

- 中国央行行长易纲表示,基准存款利率,即银行对个人或企业存款支付的利率水平,暂时将维持不变。

- 未到期的已发贷款将在2020年改用新的基准利率,具体时间在3月和8月之间。银行业必须和客户协商制定贷款利率,包括上调或下调多少个基点。中国央行表示,房贷利率虽然也会转换,但“为贯彻落实房地产市场调控要求”,转换时点的利率水平应保持不变。这些贷款的重新定价最早要到2021年才能进行,此后重定价周期最短为一年。

- 其他央行怎么做?

中国央行最终希望通过公开市场的短期贷款利率来影响经济和金融市场,这个方法与其他央行基本类似。美联储的目标是透过短期银行间贷款利率来控制整体经济的借款成本,利用加息或降息来影响房贷、商业贷款和金融产品利率。澳大利亚央行和英国央行也有类似的政策。不过最近几年,随着日本、欧盟及其他经济体推出量化宽松政策和负利率,全球央行的货币政策工具变得更为复杂。

- 困难在哪里?

中国规模45万亿美元的金融行业主要由银行构成,三分之二的融资活动以银行贷款的形式开展。在贷款利率下滑之际,决策者必须提防楼市和股市泡沫出现。监管部门还需要确保有足够多与LPR挂钩的衍生产品,以帮助对冲风险。去年8月签署的LPR挂钩利率掉期合约总计186亿元(26亿美元)左右,这是2016年该数据有统计以来的最高水平。

- 如何判断利率体系发挥作用?

如果一切都如计划所料,银行贷款越来越多将LPR作为定价参考,贷款利率将下滑,经济增长将获得提振。在实际操作中,实施这类大规模改革的成本可能要大于其能带来的好处。银行可能依然认为贷款给国有企业和地方政府要比借钱给小微民营企业安全。

- 对银行业的利润影响如何?

利率市场化改革对银行业利润和银行业的整体状况构成潜在威胁。2019年的政策目标包括银行业对小企业贷款增加30%,平均贷款利率比2018年低一个百分点。中资银行可能还必须承担其中部分成本,它们的净利息收益率料将下滑。银行还必须将已经发行但未到期的152万亿元贷款部分转换成与新基准利率挂钩的贷款,这会导致其利润额进一步受挤压。但从另一方面看,如果利率改革刺激需求,会给银行业带来更多利润。华创证券表示,从3月到8月,借款人的利息费用可以节约近500亿元。