彭博为债券跨境交易提供无缝化解决方案,包括为南向通提供债券的基础信息和估值信息,其相关数据将展示在交易中心平台上。微信扫描下方二维码,即可手机端订阅彭博债券南向通双周报,及时获取最新信息。

一、南向观察

1. 美国经济衰退忧虑缓解,全球债券市场趋于平静

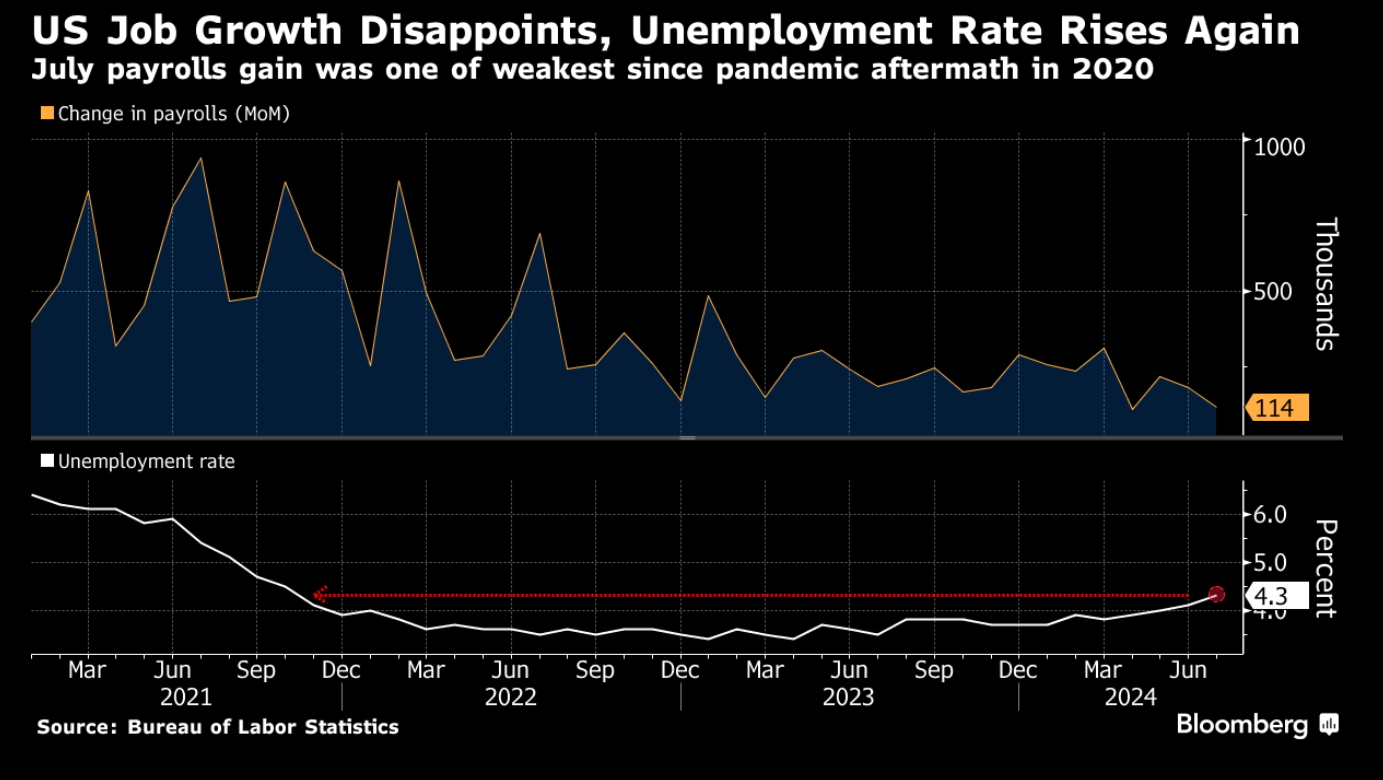

近期,经济数据再次成为影响市场预期的一个关键因素。上周,市场经历了动荡的一周:首先,7月份公布的数据显示美国就业增长的放缓幅度超过预期,失业率意外连续第四个月攀升,达到4.3%,这主要因为失业和离开工作岗位的人数增多,并非劳动力人口增加。令人失望的就业数据引发人们对经济更突然减速的担忧,股市下跌并压低了美债收益率。这些数据可能让美联储官员相信他们的政策让劳动力市场降温太多,并没有使其恢复到疫情前的健康趋势。

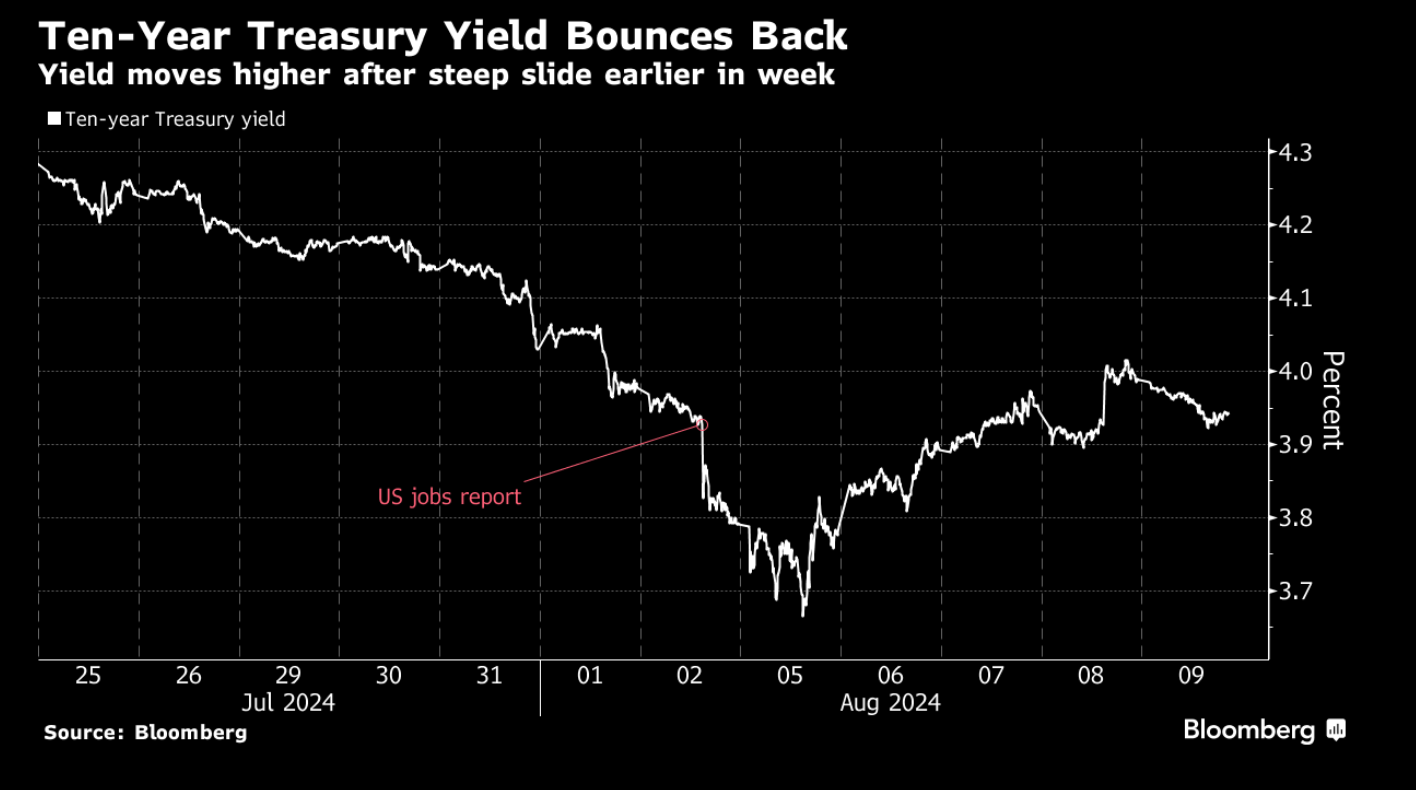

紧接着,首次申领失业救济人数创出近一年来最大降幅,缓解了交易员和投资者对劳动力市场过快降温的担忧。根据美国劳工部周四公布的数据,在截至8月3日的一周,首次申领失业救济人数减少17,000人,降至233,000人。这得益于密歇根、密苏里和德克萨斯等此前几周申请量骤增的州出现数量下滑。此数据发布后,10年期美国国债收益率已回到上周美国劳动力市场报告发布前的水平,收复了本周初的绝大部分跌幅。交易员对美联储将激进且超常规幅度降息的预期也减弱。

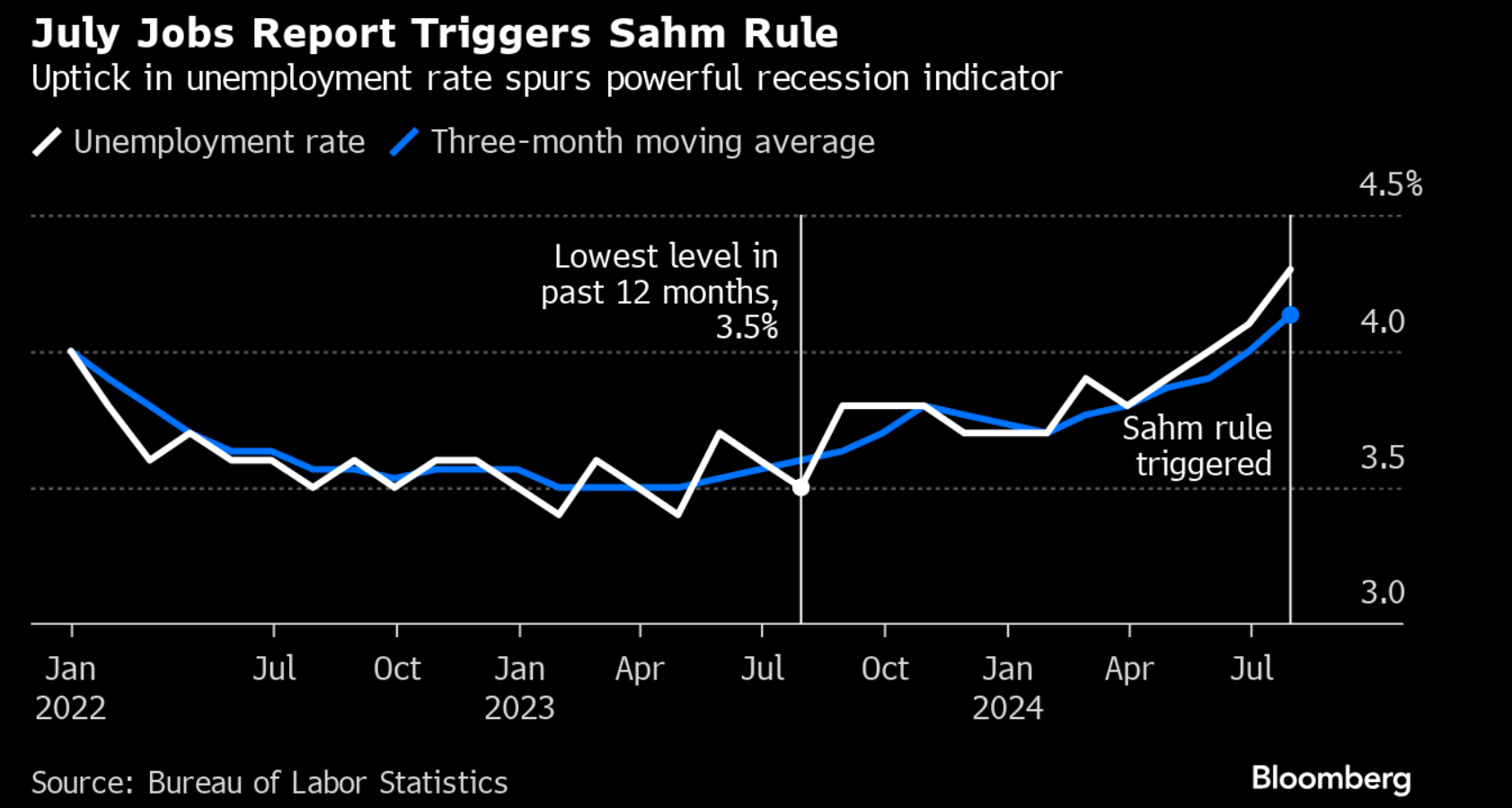

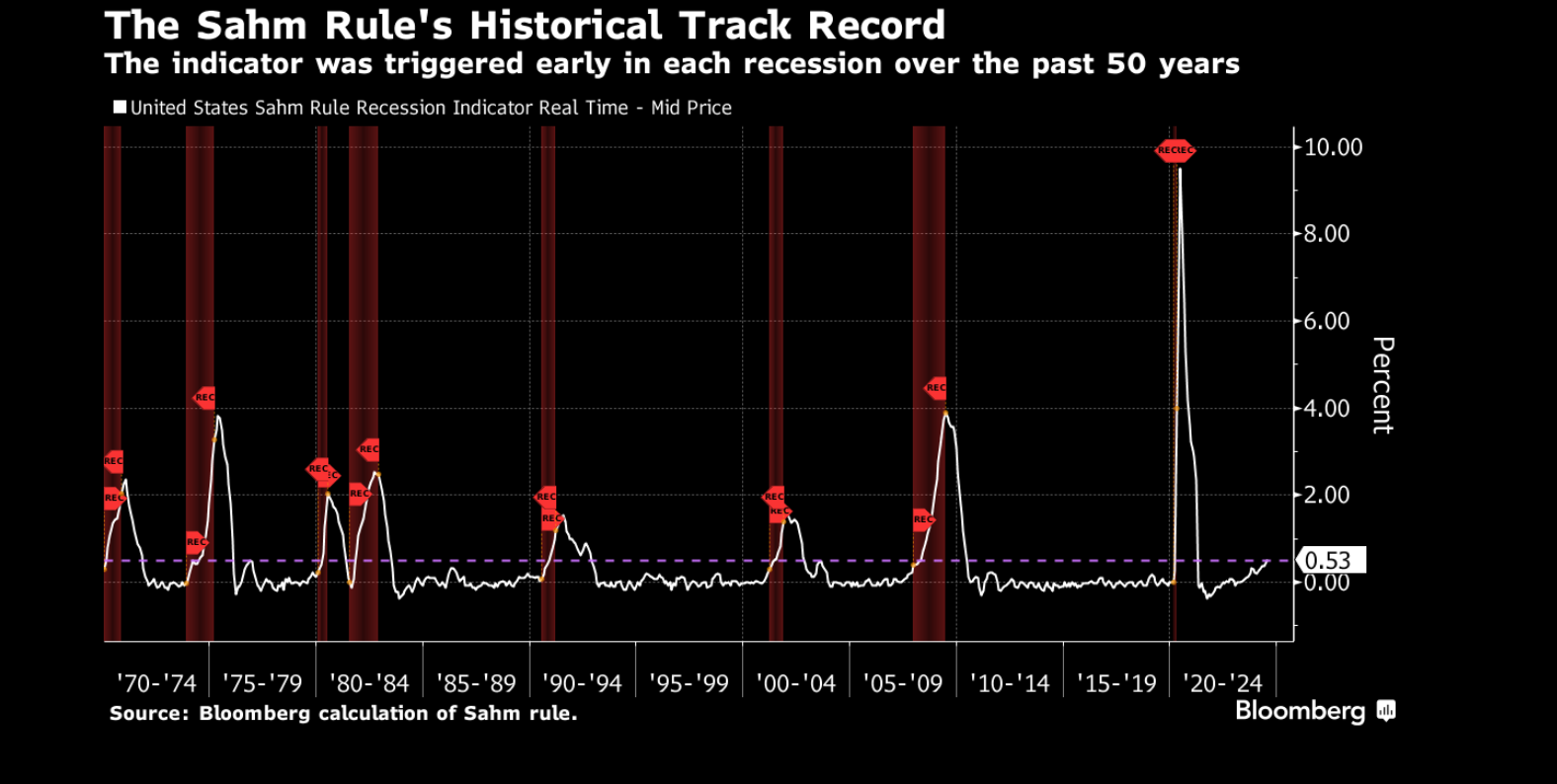

上周一项经济衰退指标也备受瞩目。萨姆规则指出,当失业率的三个月移动平均值(即最近三个月的平均值)比过去12个月中的最低水平上升0.5个百分点或更多时,美国经济即处于衰退初期。7月份的就业报告显示失业率上升至4.3%时,这一规则就被触发了。5月、6月和7月的失业率平均值为4.1%,比2023年7月劳动市场报告中3.5%的最低值高出0.6个百分点。萨姆规则提出者Claudia Sahm表示,尽管美国尚未陷入衰退,但已经“非常接近”,并推测美联储决策者可能会重新调整他们的策略,以应对日益增加的风险。

回顾过去50年的经济数据,萨姆规则的准确度很高,每次衰退开始时,失业率都会急剧上升。

但同时,Sahm也指出,当前的失业率增加和历史情况不相同。7月份失业率的上升是因为受到了劳动参与率上升的推动,即就业或积极寻找工作的人数增加了。美国劳动参与率的上升和美国近几年移民大量涌入也相关,高盛集团估计2023年就有250万人到达美国。劳动参与率上升通常被视为一个积极信号,意味着许多新失业者是从经济边缘重新进入市场,而非直接失业。

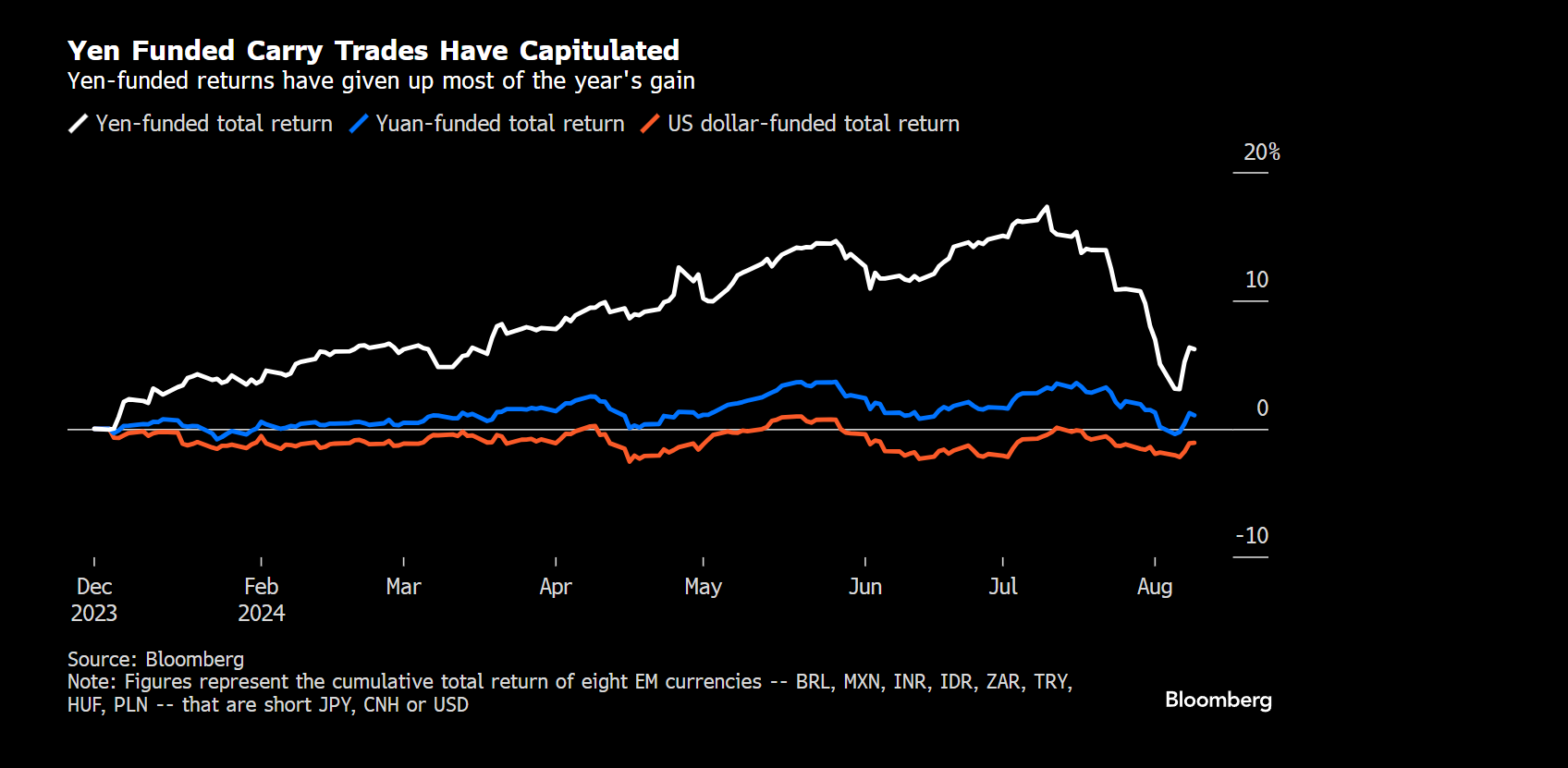

2. 日元套利交易将继续平仓

过往几年,交易员利用日本央行超宽松货币政策借入日元并在其他地方购买高收益资产,从而累积了空头头寸。随着美联储降息和日本央行将进一步加息的幅度超出预期后,上周交易员纷纷放弃日元空头押注,逆转后,日元的上涨几乎抹去了今年迄今的所有涨幅。

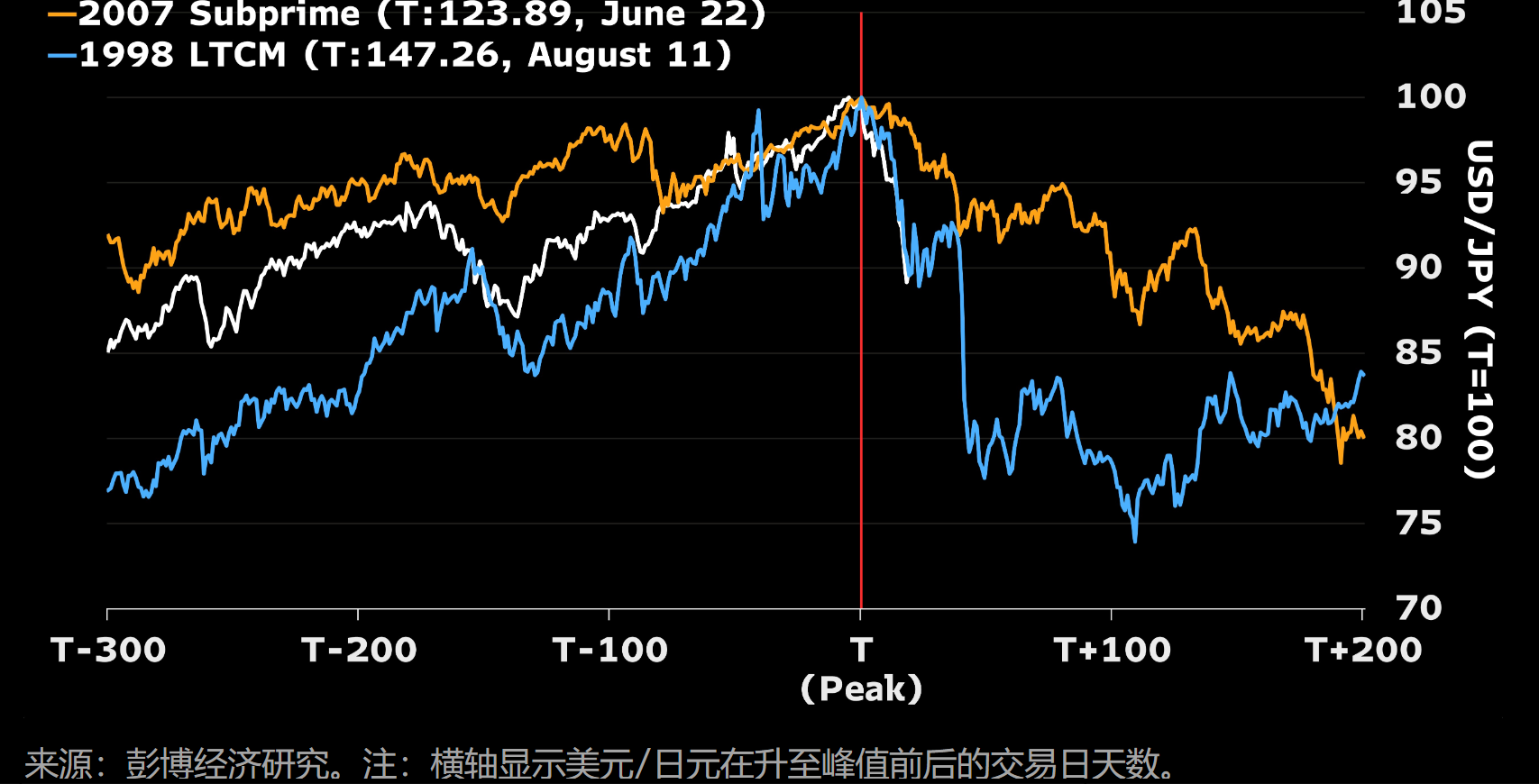

彭博经济团队的研究表明,当前的融资套利交易还会进一步平仓。“2007年次贷危机初露端倪时,以及1998年长期资本管理公司(LTCM)倒闭时,日元从谷底升值了20%。截至8月6日,日元兑美元仅从近期低点升值了约10%”。您可以在彭博终端运行 NSUB ECOCOMJP<GO>订阅彭博经济研究的日本研究报告。

3. 欧美大型银行通过交易信用挂钩票据(CLN) 以应对《巴塞尔协议3》终局规则

2023年7月,美国银行监管部门公布针对大型银行的更严格资本金规定。此后,美国大型银行开始持有额外的CET1资本以准备应对巴塞尔III终局规则,从而减少对次级债务的依赖。最近,美联储主席鲍威尔表示,美国监管机构接近同意调整关于强制大银行大幅增加资本金的规定。原方案要求美国大型银行增加多达19%的资本金以缓冲损失(最大八家银行需将资本金提高19%左右,资产规模在1,000亿至2,500亿美元的银行被要求将资本金规模提高5%)。鲍威尔表示监管机构可能会就修订后方案公开征求意见,这将显著减轻华尔街银行的负担。今年6月,美国大型银行通过了美联储的年度压力测试,这也表明了银行在高度紧张状况下有足够资本吸收损失。

一切尘埃落定之前,欧洲和美国不少银行正在探索减轻面临来自巴塞尔III最终规则所带来压力的方法,包括交易重大风险转移(Synthetic Risk Transfers/SRT)产品,也称为显著风险转移产品。该交易通常通过向投资者出售信用挂钩票据(Credit-linked Note/CLN)来完成。银行能够通过衍生品或担保将贷款风险转移给第三方,在贷款发生损失时为贷款人提供保护, 有助于它们释放监管资本,并更好地调整其风险配置。欧洲央行和欧洲银行业管理局(EBA)正在制定一项提案,对于寻求批准所谓重大风险转移(SRT)的银行,简化其报告要求。目前德意志银行、Nordea Bank Abp和桑坦德银行等欧洲大型银行都在使用这种方式得以发放更多贷款。

1. 涨跌晴雨表(注:07/29/2024-08/12/2024,价格来源BVAL彭博估值,范围为南向通可投债券去除转债)以下拆分离岸美元债和离岸人民币债分别列出:

离岸美元债价格涨幅最大的五支债券

离岸美元债价格跌幅最大的五支债券

离岸人民币债价格涨幅最大的五支债券

离岸人民币债价格跌幅最大的五支债券

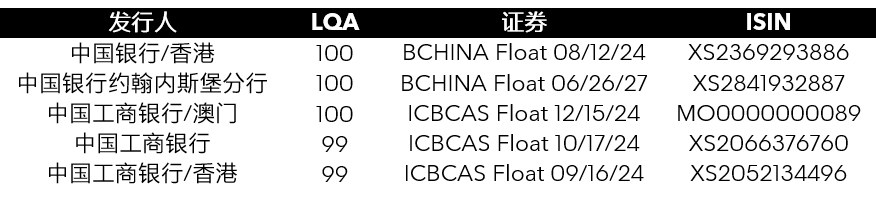

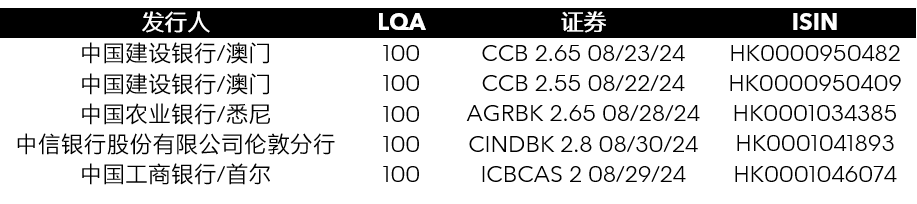

2. 流动性评分(数据来源LQA彭博流动性评估,范围为中资银行发行的南向通可投债券去除转债。LQA评分相同时,按BVAL价格涨跌幅排序)以下拆分中资银行离岸美元债和中资银行离岸人民币债分别列出:

中资离岸美元债LQA评分最高的五支债券

中资离岸人民币债LQA评分最高的五支债券

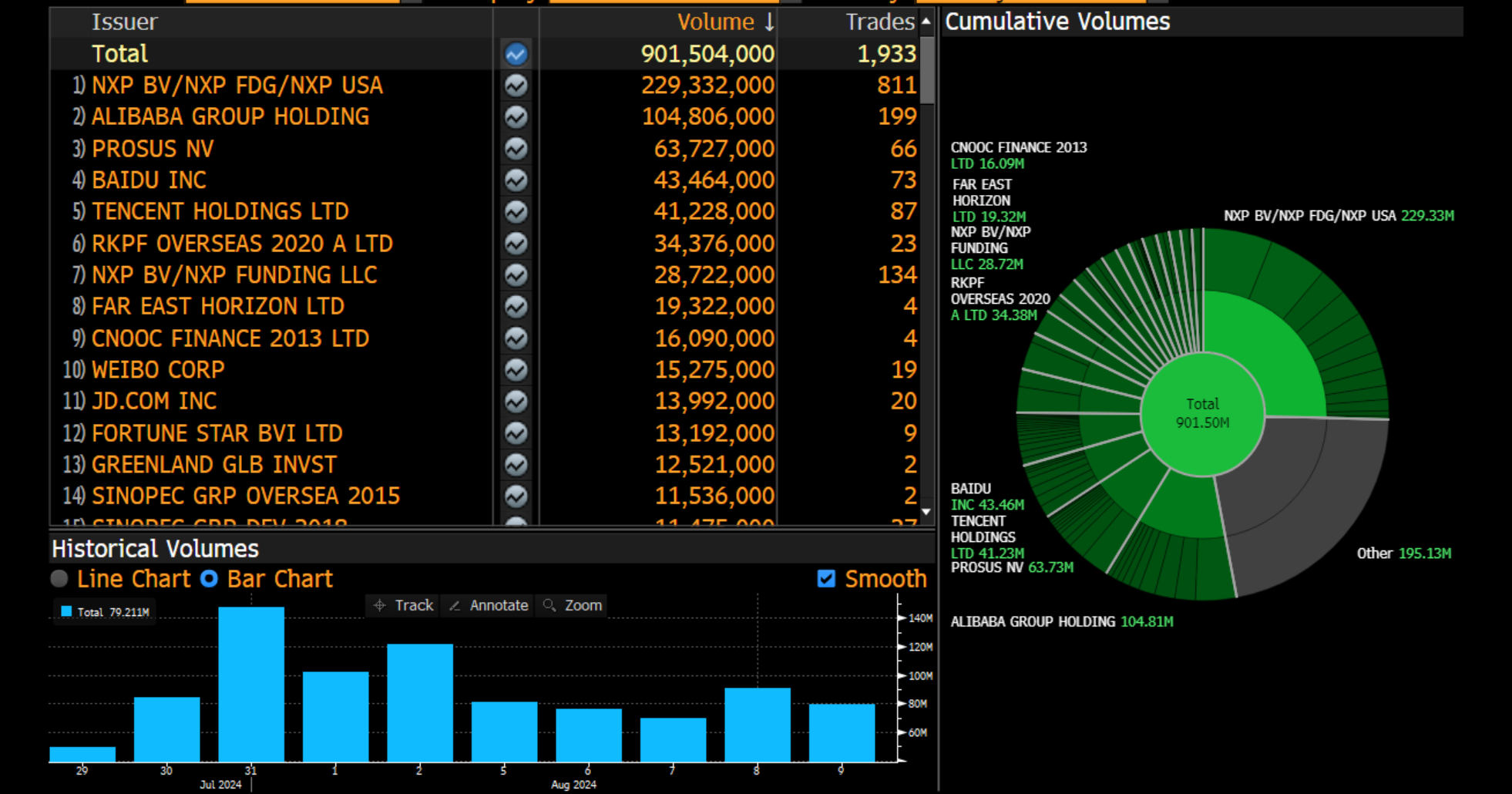

3. 中资美元债活跃交易(注:07/29/2024-08/12/2024,来源TRACE)

在过去两周TRACE披露的南向通可投债券(除可转债)总成交额为9.02亿美元。其中债券成交额最高的前五大主体分别为恩智浦融资有限责任公司(2.29亿美元)、阿里巴巴(1.05亿美元) 、Prosus公众有限公司(0.64亿美元)、百度(0.43亿美元) 、腾讯控股(0.41亿美元)。

4. 亚洲美元债活跃交易(注:07/29/2024-08/12/2024,来源彭博FIT交易平台,MISA <GO>)

过去两周,在彭博FIT平台交易的亚洲美元债中,债券成交额最大的5支债券主要来源于金融业。具体发行人、单债和成交量依次为:中国信达金融有限公司(CCAMCL 5 ¾ 05/28/29 Corp)成交量为2.08亿美元,万科地产(香港)有限公司(VNKRLE 3.975 11/09/27 Corp)成交量为0.77亿美元,腾讯控股有限公司(TENCNT 3.975 04/11/29 Corp)成交量为0.63亿美元, Coastal Emerald有限公司(最终母公司是山高控股集团有限公司)(CNSHAN 6 ½ PERP Corp)成交量为0.55亿美元以及华融金融有限公司(HRINTH 4 ¼ 11/07/27 Corp)成交量为0.52亿美元。

三、彭博小锦囊

您可以使用DLIB <GO> 功能定价和分析结构化产品,包括并不限于累计期权、自动可赎回债券、雪球债券、股票挂钩下跌入局触限出局期权等。

本期我们将介绍如何用DLIB功能定价信用联结票据(CLN)。

信用保护工具类似为参考实体创设的“保险”。投资者作为信用保护买方,向信用保护卖方——即创设机构支付信用保护费购入产品后,风险责任便转嫁给卖方,一旦发生破产、支付违约这类风险事件,投资者将获得补偿。这类工具品种类多样,除信用风险缓释凭证CRMW外,还包括NAFMII推出的信用风险缓释合约 (CRMA)、信用违约互换(CDS)和信用联结票据(CLN),以及交易所的信用保护合约和凭证。

信用联结票据(CLN)是一种凭证类信用风险缓释工具,创设机构通过支付票据利息获取对参考债务的信用保护;合格投资者认购信用联结票据,可以在参考债务未发生信用事件时取得包含资金占用收益、信用保护费用两部分的CLN利息收益,但需在发生信用事件时向创设机构就标的债券信用损失进行结算。

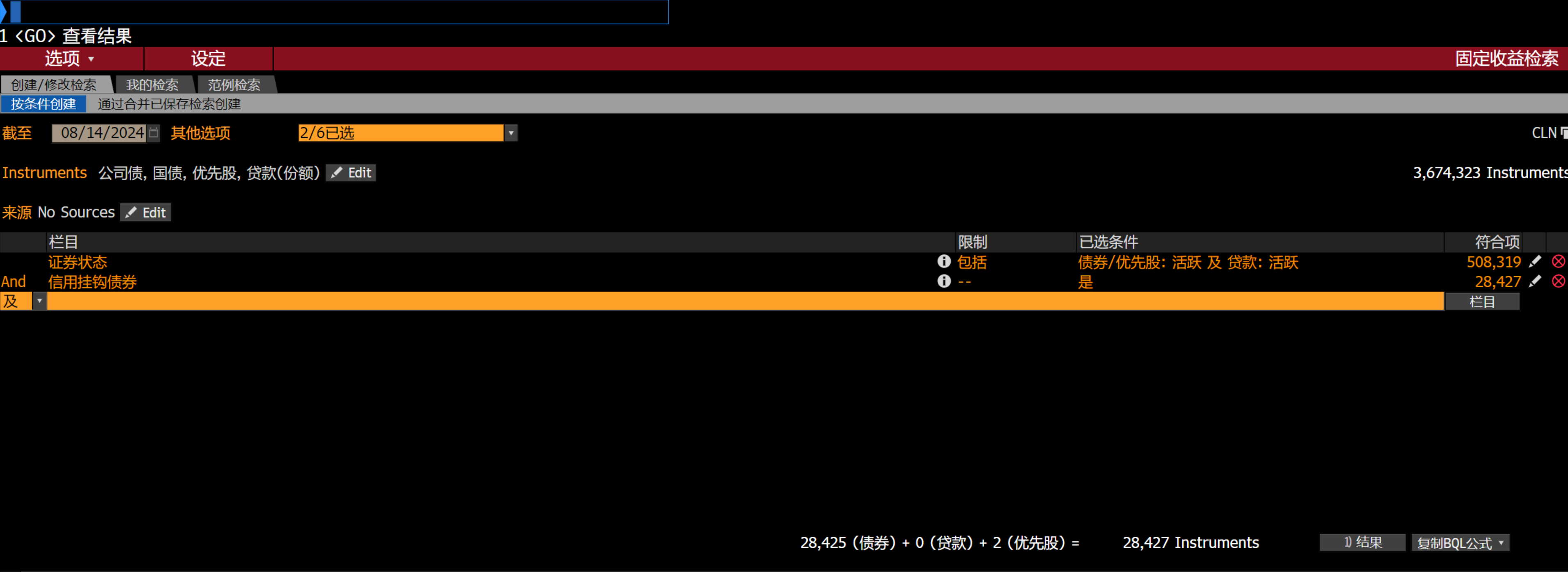

彭博终端用户加载 DLIB <GO> 后可以通过点击 产品 – 信用 – BLAN Scripts – 固定息票CLN, 然后在橙黄色的区域输入产品相关信息,比如信用实体等。

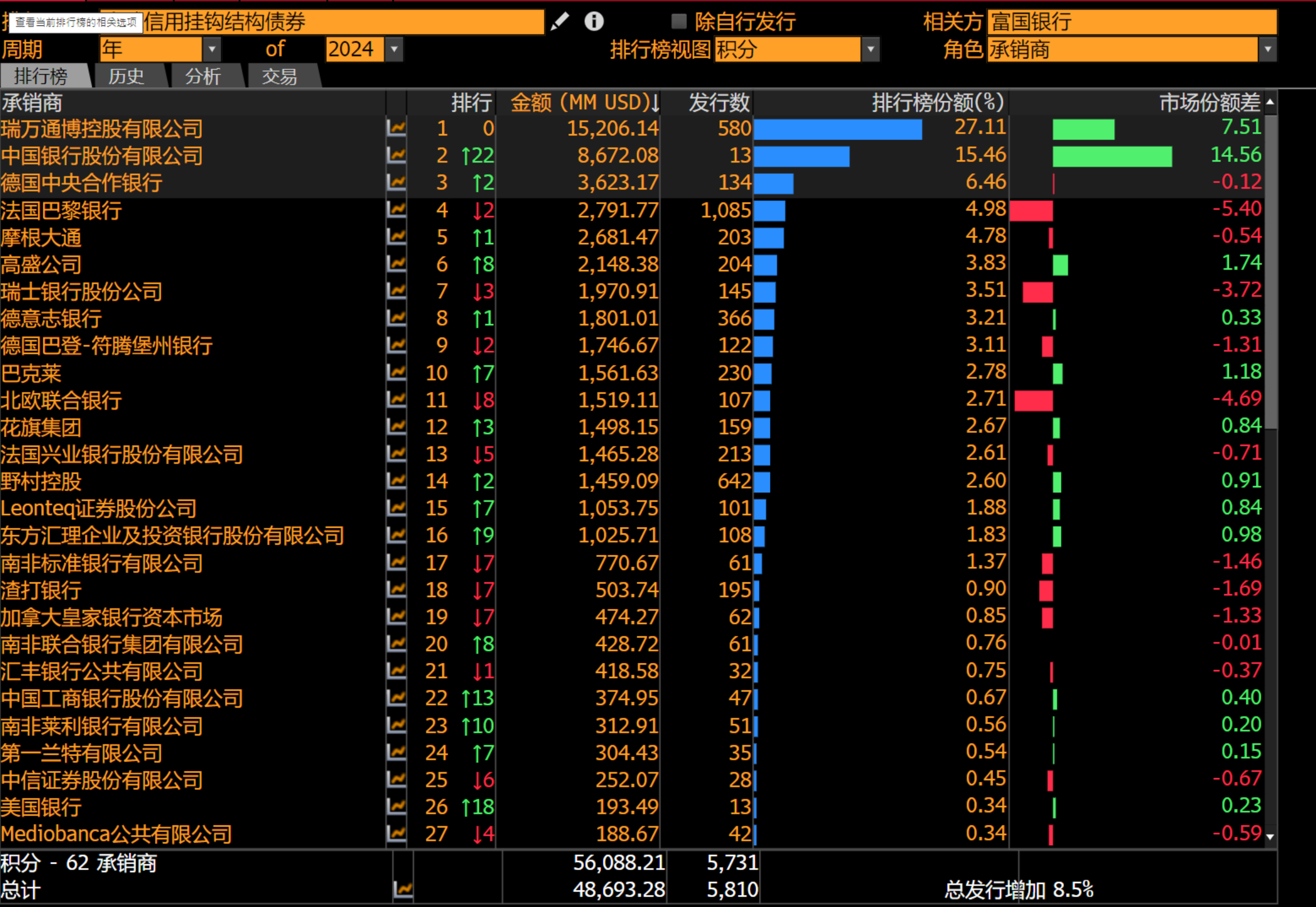

您也可以在彭博终端运行 SRCH CLN <GO> 搜索CLN证券,或 LEAG@CRLSTN <GO> 查看全球CLN发行排行榜。

本文作者

彭博中国区固定收益分析师 冉心玉

彭博中国区债券产品市场专家 刘源