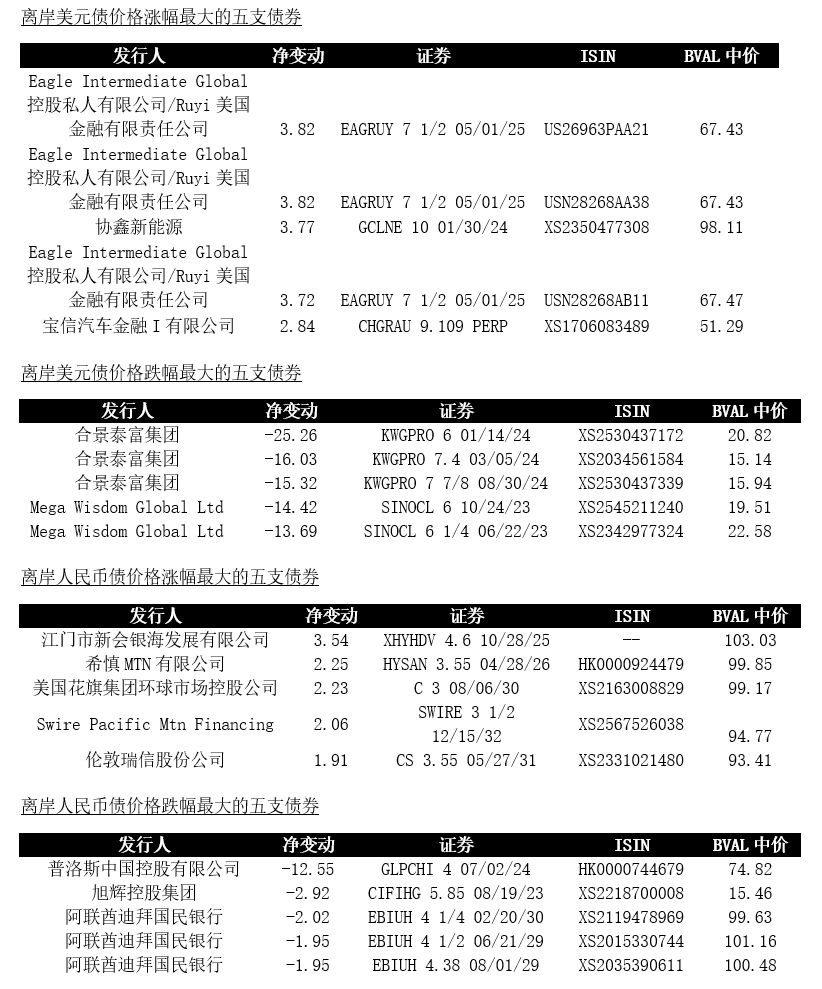

一、南向观察

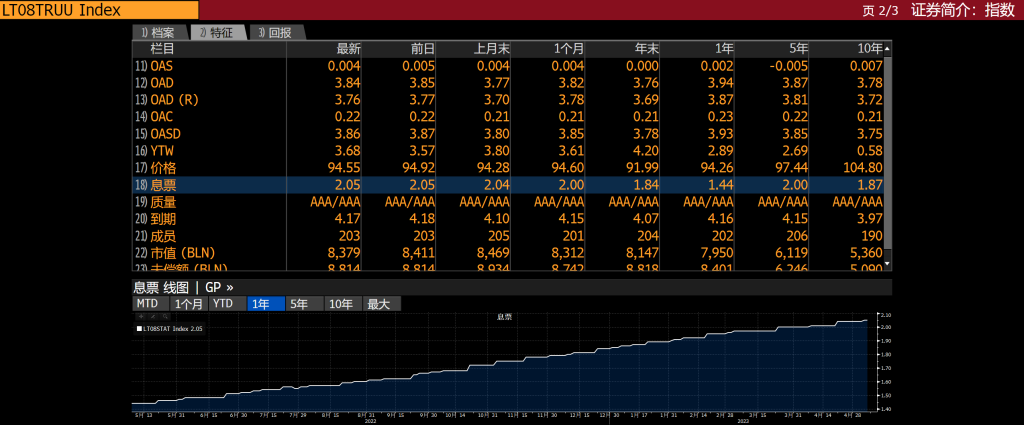

1.美联储加息25个基点至5.25%,主席杰罗姆·鲍威尔在上周FOMC会议上表示利率可能已经“具有足够限制性”。劳动力市场松动缓慢,略微提升美联储6月FOMC会议上加息的可能性。持续一年多的美联储加息导致债券发行成本增高。彭博美国中期国债总回报指数(LT08TRUU Index)的面值加权平均息票增长至2.05%。

息票回报是美元债总回报中的稳定因素。彭博美国中期国债指数的息票回报累计增长,近一年指数息票回报为1.81%(截至5/8/2023)

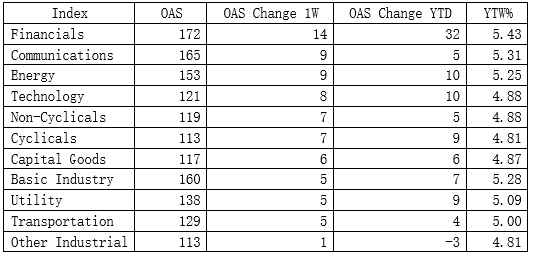

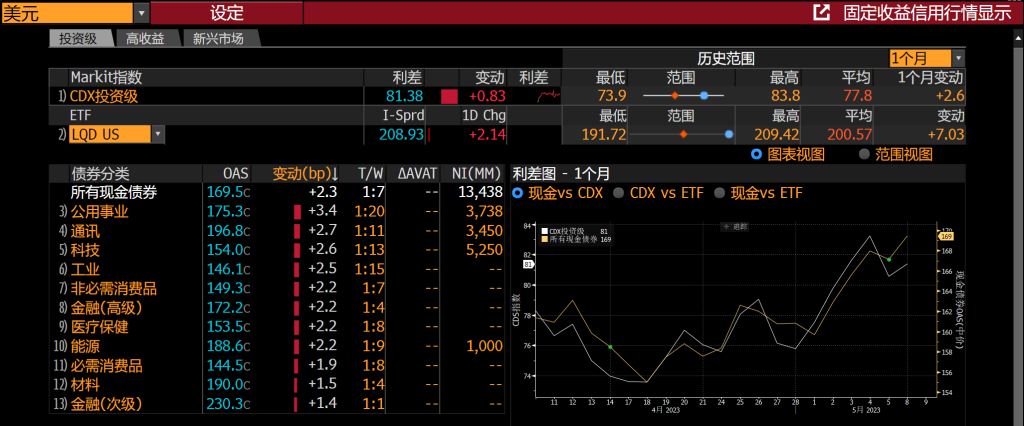

2.由于美国的债务上限和短期信用风险增高等因素,美国企业投资级债券利差近日也持续走扩。彭博美国公司债指数(LUACSTAT Index)显示,在过去一周,指数对国债的OAS利差扩大10个基点。如以下表格,金融行业OAS利差增加14基点,通讯和能源行业利差增加9个基点。

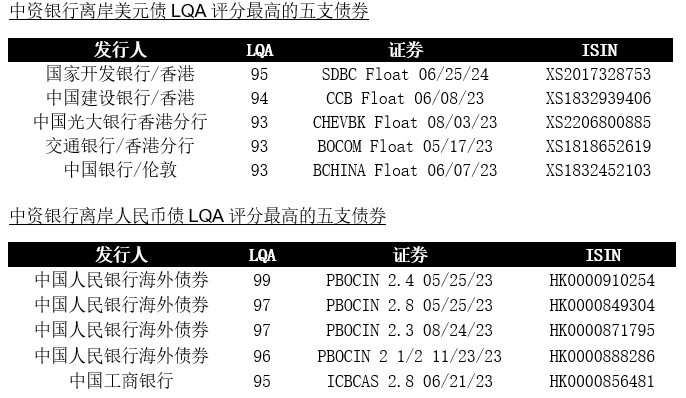

2.流动性评分(数据来源LQA彭博流动性评估,范围为中资银行发行的南向通可投债券去除转债。LQA评分相同时,按BVAL价格涨跌幅排序)以下拆分中资银行离岸美元债和中资银行离岸人民币债分别列出:

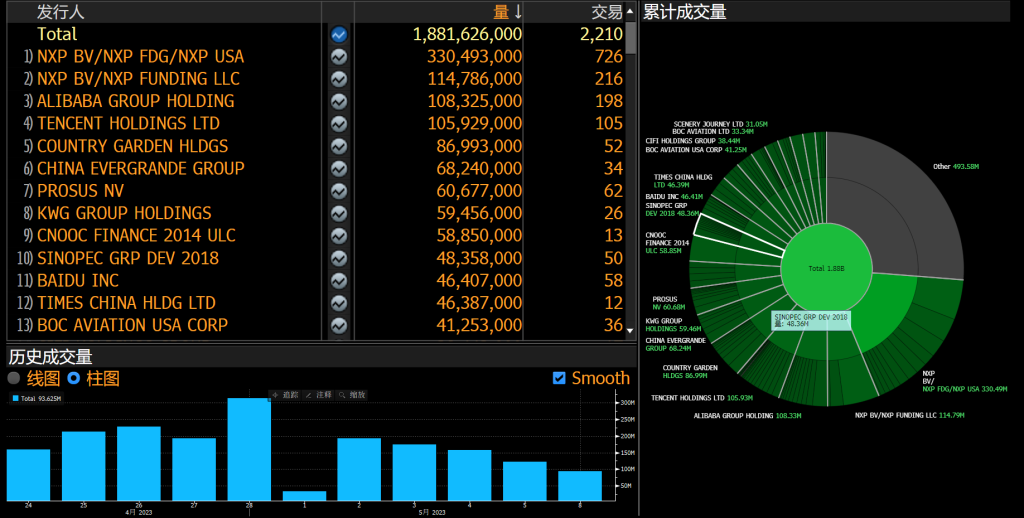

3.中资美元债活跃交易(注:04/24/2023-05/08/2023,来源TRACE)

在过去两周TRACE披露的南向通可投债券(除可转债)总成交额为18.82亿美元。其中债券成交额最高的前五大主体分别为恩智浦融资(3.30亿美元)、恩智浦筹资(1.15亿美元)、阿里巴巴(1.08美元)、腾讯控股(1.06亿美元)和碧桂园(0.87亿美元)。

三、彭博小锦囊

用户可运行FICM <GO> 观测市场利差变动情况。您可以修改货币下拉菜单并选择信用指标标签页来指定您想要分析的市场,例如美元投资级债券。您可在下方表格中观测到行业层面通过市值加权计算的OAS利差实时数据并捕捉日内利差变动情况。

本文作者

彭博中国区固定收益分析师 段若雯

彭博中国区债券产品市场专家 刘源