彭博债券月报聚焦全球债市热点与机遇,提供关键数据洞察。微信扫描下方二维码,即可手机端订阅彭博债券月报,及时获取最新信息。

固收市场热点

- 美国关税政策不确定性激增

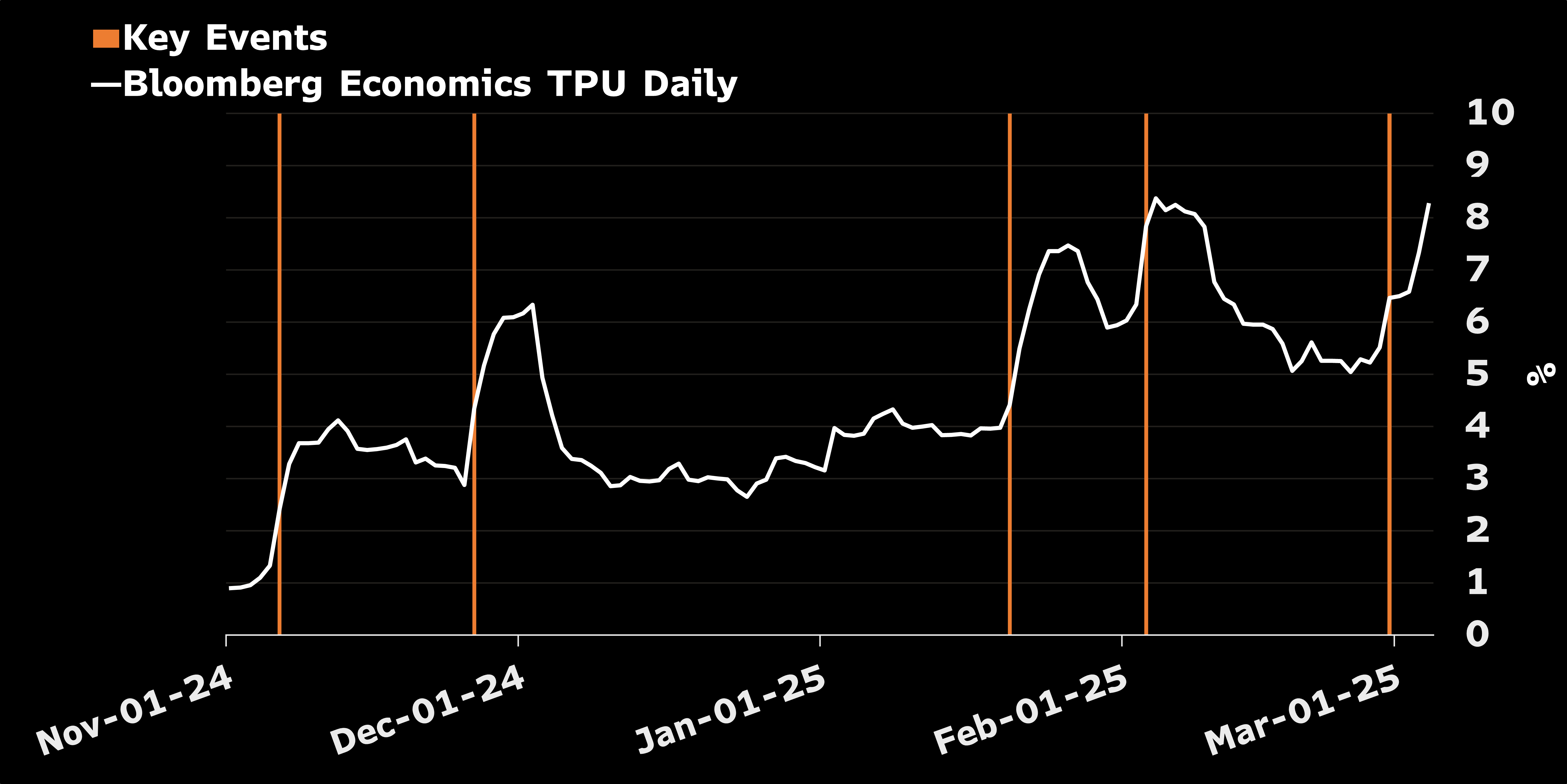

3月4日,美国宣布对加拿大和墨西哥征收关税;仅两日后(3月6日),又豁免了大部分目标商品,政策立场快速反转;新关税截止日期被设定为3月12日(钢铁和铝)和4月2日(对等关税),进一步延长政策观察窗口期。为了追踪关税不确定性,我们开发了一项新的彭博经济研究指数——每日贸易政策不确定性指数(TPU)来追踪贸易政策。3月初政策调整后,指数跃升至特朗普第一任期内贸易摩擦高峰未见的水平,市场对政策方向解读困难,导致企业投资决策延后,金融市场波动加剧。

- 关税冲击导致美国国债在避险需求的主导下收益率下行

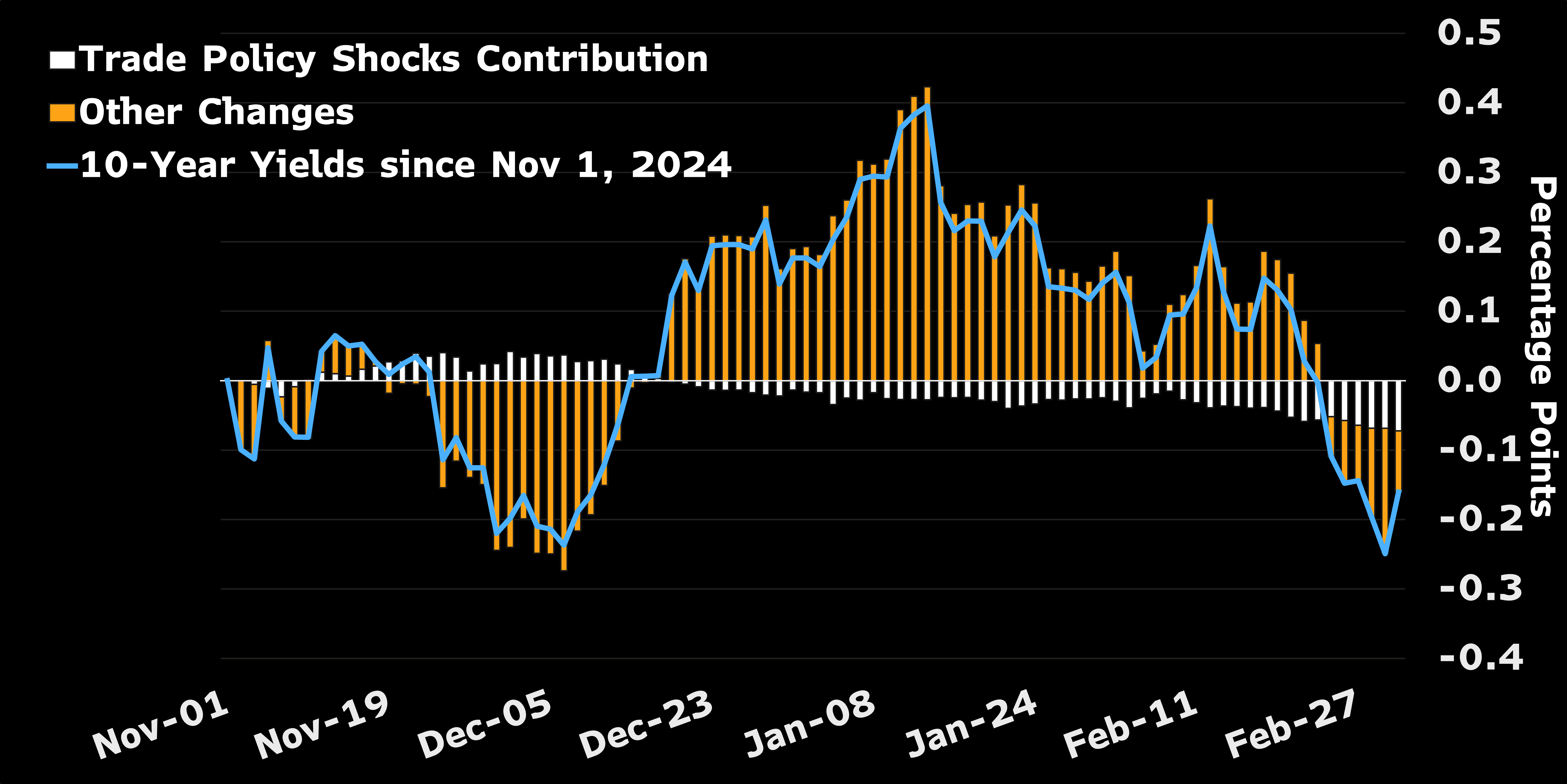

贸易政策不确定性会抑制投资,从而进一步影响产出, 导致美债长期收益率下降。根据彭博经济研究BECO模型估算,2023年11月至2024年3月初,美国10年期国债收益率累计下跌16个基点,其中约7个基点直接归因于关税不确定性。

联邦公开市场委员会在3月18-19日的会议上维持利率不变,核心PCE通胀上升(一个月折合成年率4.5%)叠加收入增长加快(环比0.8%)将削弱降息紧迫性,叠加关税可能推升进口成本,市场担忧美联储或需维持紧缩立场以对抗“二次通胀”。

3月中国10年期国债收益率于11日上行至去年12月以来最高位,达到1.93%,中下旬回落至1.8%;美国10年期国债收益率受非农数据超预期及通胀影响反弹至4.36%。3月中旬美国拟对新能源、半导体等加征关税的消息引发A股相关板块下跌,避险资金短暂涌入中国国债,10年期收益率单日下行3基点。但政策落地前市场情绪快速修复,冲击持续性较弱。

点心债市场发行趋势与投资契机

- 市场体量与关注度双升,彭博离岸人民币指数追踪点心债收益

点心债市场在2022年加速扩容,截至2025年3月,存量规模突破1.9万亿元。2024年全年点心债发行规模达8,960亿元,较2023年增长120%;2025年一季度发行额已突破3,640亿元。高评级债占比提升至75%,新能源、数字经济领域发行人崛起(如比亚迪、商汤科技),百度也在3月发行100亿点心债,预计AI投资将推动更多科技企业发行离岸债券。

彭博离岸人民币指数(I27889CR) 囊括了所有主要点心债。自2021年年底以来,该指数的市值增长了两倍以上,最新市值为4,670亿元人民币。该指数追踪未偿金额超过10亿元人民币、到期期限超过一年的债券,该指数的平均评级约为A1/A2,高于境内高流动性信用债指数(A3/Baa1),显示离岸资产信用资质占优,但定价仍存折价矛盾。

- 点心债利差更阔,凸显投资性价比

截至2025年3月,中美10年期国债利差收窄至-237基点,削弱了资金追逐美元资产的动力,缓解人民币贬值压力。离岸人民币的资金成本远高于在岸人民币,而且波动性较大,这可能促使银行和其他杠杆投资者要求更高的收益率/利差,以弥补资金成本的上升。对比境内高流动性信用债指数1-3年期信用债,点心债指数信用利差高出78基点,OAS利差(130基点)更显著高于中资美元投资级债务(约67基点),且违约率维持0.15%低位。

资产证券化产品专栏

- 服务商是影响MBS池提前还款速度的关键因素

在抵押贷款支持证券(MBS)市场中,一批房贷会被打包成“池子”,然后发行成集合或者过手证券。投资者可以选择某些特定条件的“指定集合(Specified Pools)”,比如:房贷余额较低(Low Balance),位于特定州(State-specific),由特定贷款服务商(Servicer)管理。投资者之所以愿意为其支付额外的价格(也称 Payup),是因为这些集合在提前偿还方面有更明确、更可控的行为预期——这对投资回报影响很大。

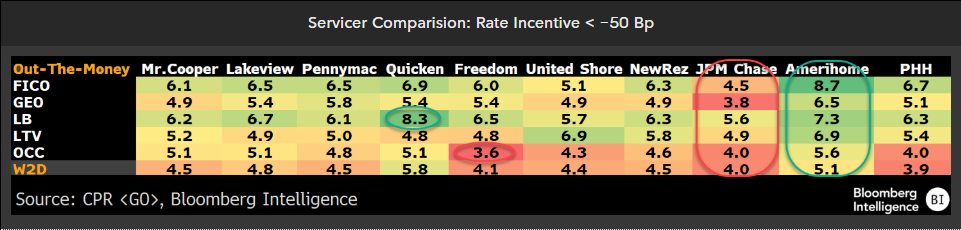

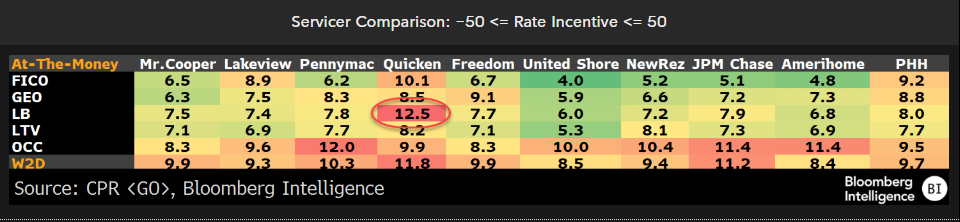

不同抵押贷款的服务商显著影响着同一类型MBS池的提前还款速度。服务商的选取取决于MBS池的定价水平(折价/平价/溢价),需结合历史速度与市场定价动态分析。

折价池:抵押贷款利率低于当前市场利差50基点以上,通常以低于面值的价格交易。折价池需要通过更快的提前还款实现本金加速回收,从而提升收益。AmeriHome、Quicken Loan Balance的提前还款速度最快,JPM Chase、Freedom非自住房贷款池速度最慢。

溢价池:抵押贷款利率高于当前市场利差50基点以上,通常以高于面值的溢价交易。溢价池需要通过延缓提前还款保护溢价价值,因此偏好速度较慢的服务商。United Shore(United Wholesale Mortgage子公司)服务的ITM池速度最慢。

平价池:抵押贷款利率接近当前市场水平,定价接近面值。提前还款对这类池子影响有限。但其对市场利率变化很敏感,利率一变动,价格可能变化很大,投资者需警惕“凸性风险”,关注服务商管理能力。

彭博小锦囊

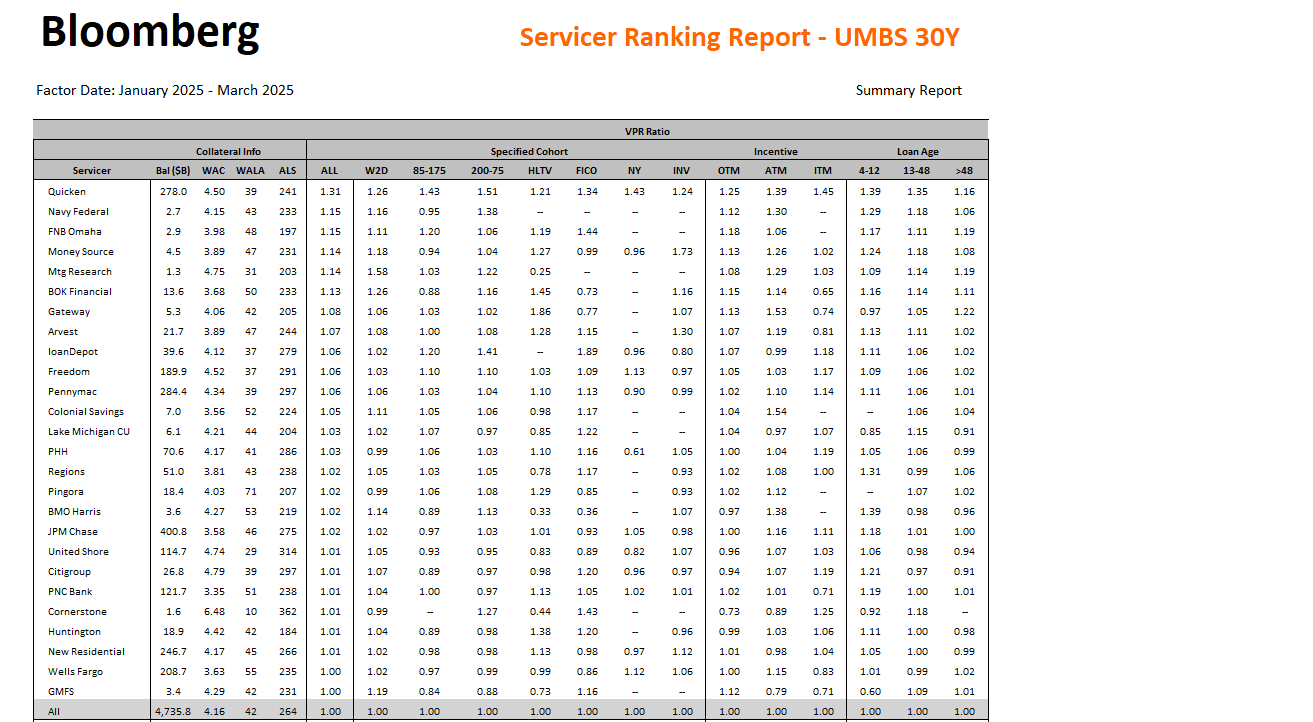

彭博终端抵押贷款市场洞见功能{BMMI <GO>}帮您一键找到彭博MBS研究团队撰写的模型文件和预测报告。您可以看到彭博机构债MBS指数提前偿付模型(BAM)报告,获取服务商历史排名报告。该报告汇总了按照服务商分类的的抵押贷款支持证券的自愿提前还款率(VPR)及提前还款比率及其排名。

本文作者

彭博中国区固定收益分析师 罗维逸

彭博中国区债券产品市场专家 郭薇