彭博债券月报聚焦全球债市热点与机遇,提供关键数据洞察。微信扫描下方二维码,即可手机端订阅彭博债券月报,及时获取最新信息。

固收市场热点

- 美债期货波动非系统性平仓,而是互换利差的剧烈反应

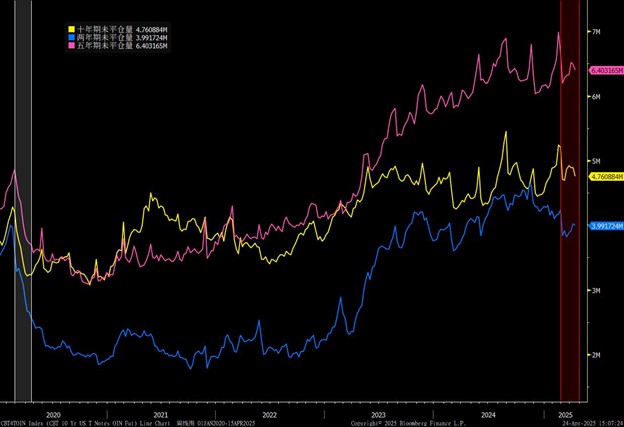

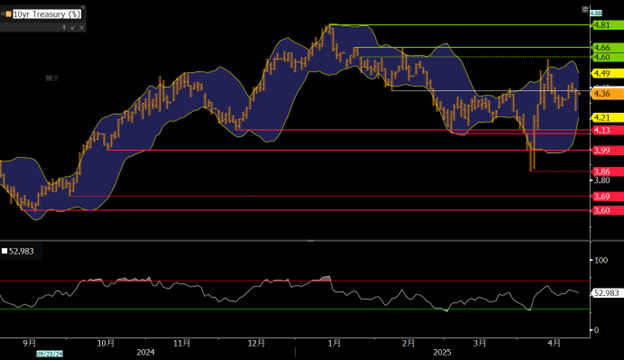

4月以来,美国国债期货市场出现明显波动,尤其10年期合约短期内快速回调,各期限历史波动率均在四月达到了高点,引发市场对基差交易是否正在被大幅平仓的担忧。

然而,从仓位与交易数据来看,基差交易是否正在被大量平仓并无充分依据。基差交易是通过卖空国债期货、买入现券并通过回购融资来套利两者价格差。通常这种结构在资金稳定、波动受控的环境中被视为低风险策略。若该交易结构遭遇系统性解除,市场会出现以下迹象:期货强于现券、大量回补空头、期货未平仓量大幅下滑。从实际表现来看,情况并非如此。2Y、5Y、10Y合约未平仓量仅下滑1%-5%,与2020年疫情时的剧烈调整(15%-25%)还是有一定差距。

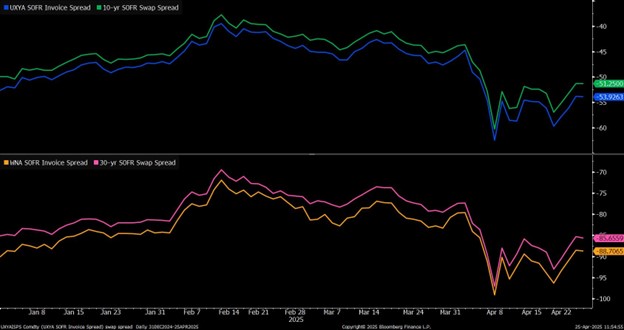

那么这轮波动从何而来?答案可能在于市场对监管政策的预期,尤其是SLR(补充杠杆率)减免的讨论。SLR是商业银行的资本充足率指标之一,该规定要求银行为所有表内资产(包括美国国债)配置资本,不论其风险等级。在市场平稳时,这一机制可抑制杠杆过度扩张;但在波动剧烈时,它反而限制银行扩表能力,导致国债市场“流动性枯竭”的风险上升。

对冲基金押注监管将放松SLR,以提升银行参与能力,缓解国债市场的结构性压力,并减少对掉期的替代需求。基于这种预期,交易员提前布局了互换利差扩大的交易结构,即押注国债收益率下行、互换维持稳定,从而利差拉阔。互换利差是指固定利率掉期与同期限美国国债收益率之间的差值。典型交易方式是买入美国国债,同时进行SOFR固定利率互换(付固定、买浮动)以赚取利差。当预期美债需求增加、收益率下行,互换利差通常扩大,交易者从中获利。但SLR减免迟迟未落地,叠加关税不确定性影响,相关头寸进行平仓,交易者大量卖出美国国债,导致美债收益率大幅上升以及互换利差剧烈收窄。这正是本轮波动的真正核心:波动发生在现券与掉期之间。

总结来看,当前美债市场表面看似是期货震荡,实则是SLR监管预期变化引发的掉期利差调整。投资者应密切关注SLR改革进展、做市能力回升情况,以及互换利差结构变化,这些将成为利率市场下一阶段波动的关键线索。

中资美元债市场动态与投资机会

- 避险情绪升温下的韧性与估值优势:中资美元债展现相对稳健

自4月初美国宣布拟对中国产品加征新一轮关税以来,亚洲美元债市场避险情绪显著升温。尽管信用利差尚未明显走阔,债券价格调整主要源于美债收益率短期回落,但市场对未来潜在的资金外流与企业信用风险保持高度敏感。

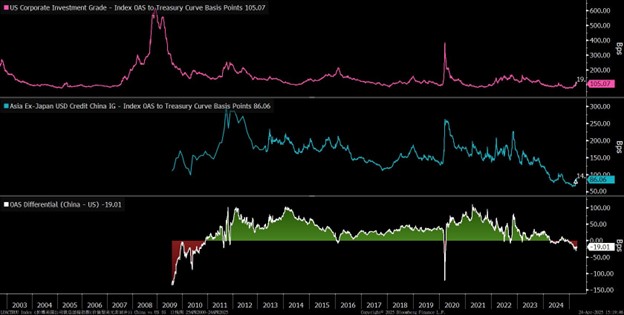

在避险资金尚未全面撤离、但利率波动加剧的环境下,中资美元债的估值优势进一步凸显。截至4月中旬,美国投资级公司债OAS走阔约20bps,而中资美元债仅走阔约14bps,两者之间的利差倒挂进一步扩大,目前中美投资级美元债的OAS差为-20bps左右,接近过去一年的最大折价区间,表明中资债券可能正处于低估状态。

虽然4月初惠誉将中国的长期外币发行人评级下调,市场一度担忧此举会引发中资美元债信用利差上升。但从实际表现来看,中资信用利差依然保持相对稳定,未出现评级调整后的“补跌”走势。这背后不仅是投资者对中资企业违约率与再融资风险已有较为充分定价,更是中国国内“宽信用”政策延续、基本面暂未失控的体现。

- 国内信用扩张回暖,为中资美元债提供基本面支撑

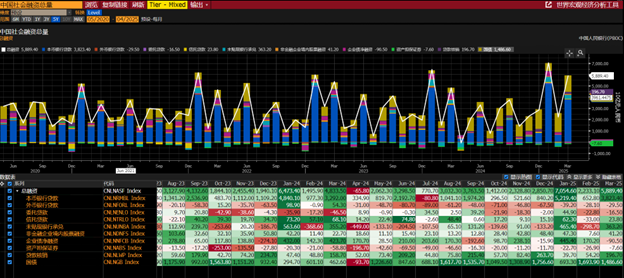

政策层面,中国近期持续强调“稳增长”导向,在全国两会后,市场进一步聚焦是否会出台新一轮结构性刺激或信用投放工具。2025年一季度数据显示,信贷投放大幅超预期, 其中1月新增人民币贷款达5.2万亿元,为历史同期最高水平。广义社会融资亦同比显著增长,显示出政策层面对实体经济的融资支持力度持续增强。

投资者关注的焦点,正从外部评级或宏观风险,逐步回归到债券本身的估值合理性与偿债能力。当前中资美元债在估值层面具备明显吸引力,而在政策与基本面配合下,特别是高等级国企债与龙头民企债,仍具备配置价值。

资产证券化产品专栏

- 美国MBS信贷标准持续收紧,主流购房者融资难度加大

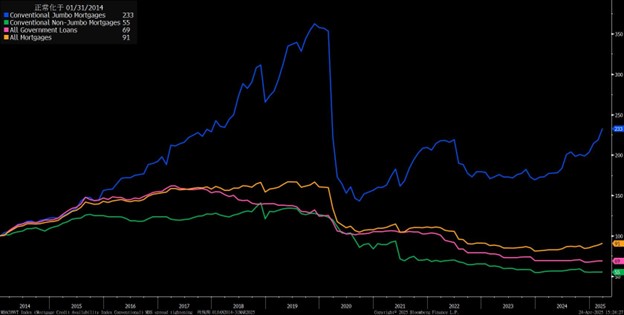

2025年以来,美国房贷市场的信贷条件变得越来越紧,尤其是针对大多数申请普通贷款的购房者。虽然整体的房贷可得性指数最近稍有回升,但这其实主要是因为“Jumbo贷款”放松了一些限制,也就是那些金额超过政府支持贷款限额的大额房贷。简单来说,Jumbo贷款指的是超过美国联邦住房金融机构规定限额的抵押贷款,通常适用于价格较高的房产。由于不受政府机构担保,Jumbo贷款通常由银行持有在资产负债表内或通过非机构市场发行,对借款人的信用资质要求更高。

更值得关注的是,特朗普政府上台后正系统性收缩政府在住房金融体系中的角色。联邦住房金融局近期已叫停特殊用途信贷项目并削减住房与城市发展部的监管人手,进一步限制中低收入群体的购房渠道,MBS市场结构或将持续向“非机构+高净值客户”倾斜。

对于市场参与者而言,这一结构性变化带来明确的信号,投资上应更加倾向信用资质优良的合规或Jumbo挂钩MBS资产;非合规产品虽增长迅速,但其风险溢价与下行周期中的流动性承压需加倍警惕。

彭博小锦囊

终端HCTD 功能可以让您对债券期货进行历史分析,由此您可以查看自合同首次交易日期以来最廉交割的债券。您还可以查看收益率、风险和CTD债券随时间的变化,从而理解和预测未来最廉交割债券的变化。图表标签可让您在选定时间段内将五种类型的债券表现数据可视化。您可以分析总基差、隐含回购、最廉交割收益率和期货风险随时间的变化情况。

本文作者

彭博中国区固定收益分析师 廖彬

彭博中国区债券产品市场专家 郭薇