2023年10月,彭博买方论坛在上海、深圳和北京圆满举办。活动期间,我们邀请到业内风险管理领域的众多专家和彭博研究与工程负责人齐聚一堂,分享交流了买方市场的发展趋势,以及如何应用彭博模型和系统解决方案,有效管理投资组合的收益与风险。

在上一期内容中,我们回顾了彭博固收模型研究总监甘博士关于最新归因模型的介绍。本期我们聚焦施罗德基金风险主管王玮先生有关本地实践与模型的精彩分享。

第二期 – 管理市场风险:本地实践与模型

市场风险是指由于股票价格、利率、信用利差、外汇汇率、商品价格以及其他在公开市场上确定价值的指标的变化而导致投资组合或自有资本损失的风险。为了管理市场风险,银行采用了许多高度复杂的数学和统计技术。而在中国资产管理行业,量化风险模型被认为是一种锦上添花而非必须的方法。这可能与本地市场投资的复杂度有关,一道防线部门可以通过基本面分析来相对有效地管理市场风险,但过去几年似乎发生了一些变化,许多优秀的白马公司的股价大幅波动,同时,债券市场在 2022 年第四季度经历了罕见的波动,都给投资者造成了巨大损失。那么在未来,随着投资的beta减少,产品必然会越来越多样化,投资者更加注重实际回报,市场风险的有效管理已经迫在眉睫。如何管理好市场风险,如何选择合适的风险管理工具(模型),如何使用好这些工具,都是行业需要探索和解决的问题。

对于风险经理来说,风险模型是工作的基石。在这些工具的使用上,不同的风险专家会有不一样的使用方法。那么,如何使用这些风险模型,从而在实操中满足投资风险管理需求?

王玮先生表示,虽然施罗德集团有一个比较成熟的模型,但施罗德基金作为在国内新成立的基金公司,也面临着如何选择模型的困难。在这个过程中,不仅需要考虑公司自身的主要投资策略和投资风格,以及在国内市场拟投资的投资品种,也需要考虑这个模型要达到的目的。

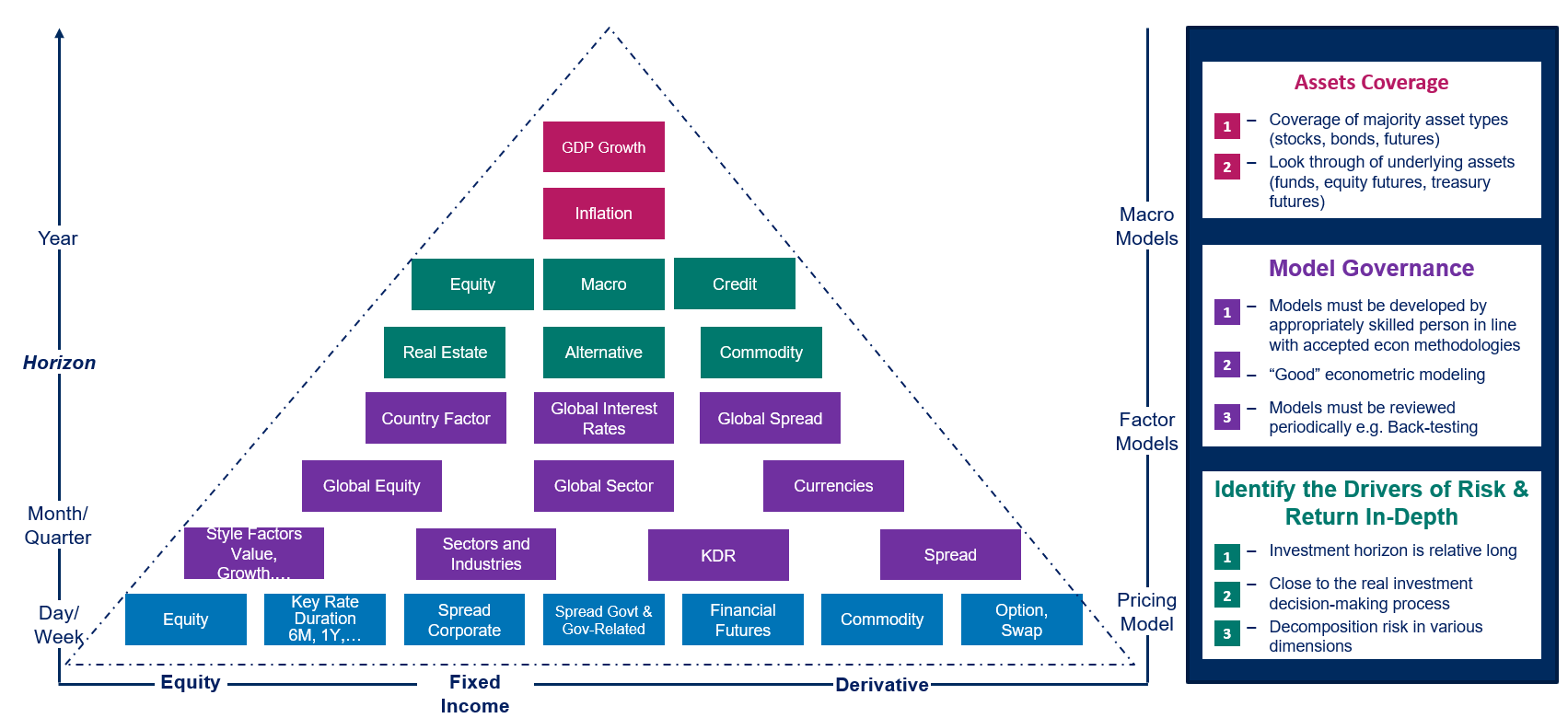

以他的经验来看,风险模型需要具备三大优点:第一,它必须实现完整的资产覆盖度,比如股票、债券、期货、基金等,并能实现对底层资产的穿透分析。第二,模型要符合模型管理的要求,需要有严格的经济学理论支持,符合计量经济学对模型的要求,模型开发人员要具备相关的专业水平。同时,该模型要有定期的回测,经得起历史检验。第三,模型能够深入分析组合的风险和收益的驱动因素。风险分析的过程应该是贴近真实的投资过程,否则所产出的分析报告和信息就无法被投资部门接受。

彭博MAC3多因子模型为施罗德风险管理框架助力

围绕施罗德的风险管理框架,王玮先生分享到,投资风险管理通常会考虑市场风险、流动性、交易对手及集中度等多方面。从市场风险角度,会分别对权益和固收产品的重点指标进行关注。权益产品通常会分为绝对收益和相对收益两类,对于相对收益的产品,应关注权益产品的跟踪误差和贝塔;针对固定收益,则应关注久期和DTS(Duration Times Spread),并通过因子模型进行压力测试。

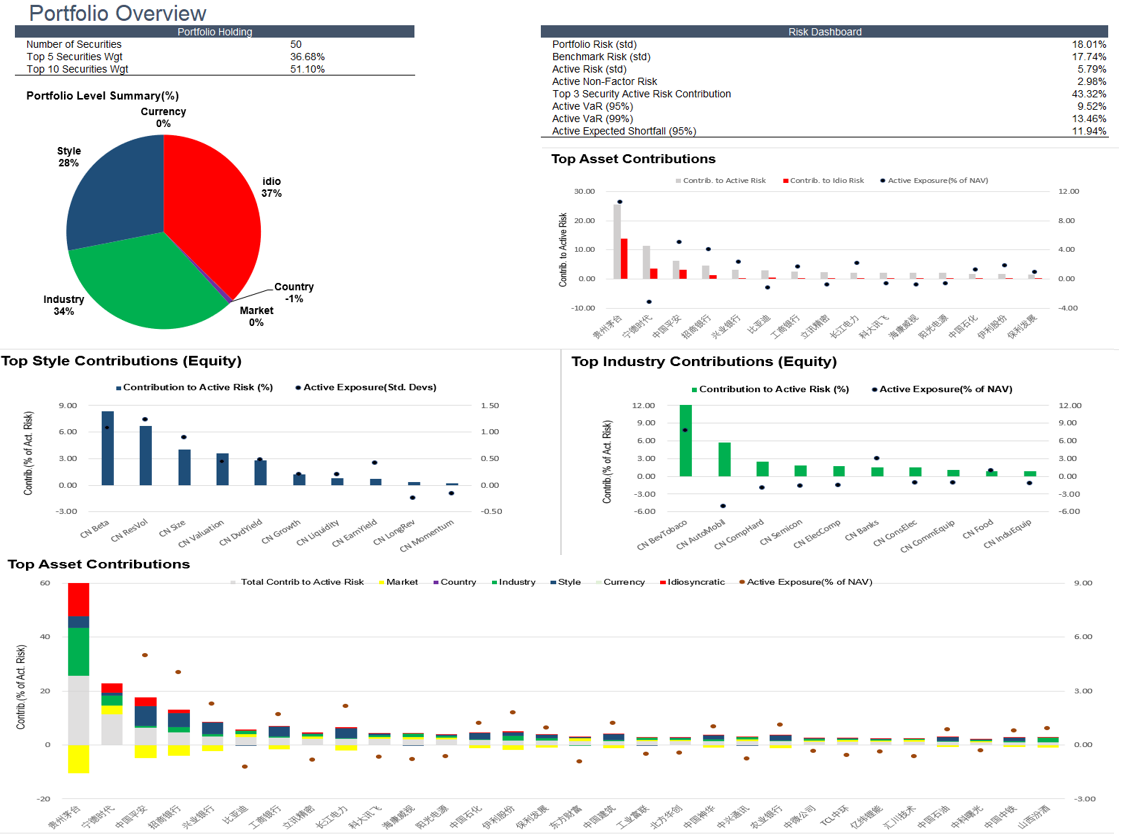

公司层面应对每个组合有详细的指标,包括过往绩效、事前风险、组合贝塔、主要的风险贡献持仓等。这样公司层面的汇总报告可以为投资和风险团队提供针对资产的全面直观的认识。

另外,对于每个组合都会有更详细的风险指标,并有进一步的分析报告。这里应用了彭博MAC3因子模型,结合本地上证50指数,分析了组合的风险来源和构成。如下饼状图为使用因子模型在风格、行业、个股风险等方面对跟踪误差进行拆解的分析结果:右上为个股对组合的风险贡献,中间为风格因子和行业因子对风险的贡献,最下方为针对单只股票跟踪误差的拆解。

应用于实务:彭博MAC3挖掘不同因子的敞口

那么这些工具如何在本地风险管理中加以应用?首先,是对不同的投资策略设定风险预算。例如某一投资组合,投资团队表示这是一个主动选股的基金,对行业和风格没有任何偏好,也就是最为常见的无约束、无风格主动管理股票基金或偏股混合型基金。而在沟通的过程中,投资团队表示对价值因子会有一定的偏好。根据风险分析报告的结果,投资风险提出以下问题进行质询:首先,相对于该组合的投资策略,组合的跟踪误差(7.18%)是偏高的,通常情况下应该在5%至6%的区间。其次,从风险贡献来看,组合对价值因子存在低配现象;从风险构成上,价值和动量两个因子贡献了30%的积极风险,这与投资经理的策略有一定差异,因此值得进一步的研究与讨论。

在实务中,王玮先生表示会根据每种产品的运作情况将其分配到不同的策略组,并对各策略组设置不同的风险预算。最核心的两个策略是High Alpha 和 Core Equity 策略,同时还包括一些风格策略,如市值、Smart Beta、价值、反转(逆向)策略等。另外,还有一些针对行业的策略以及多资产风险驱动型策略。针对High Alpha策略,在投资风险管理框架中,贝塔的范围应该在0.8到1.1之间,跟踪误差应该在5%到12%之间。在此基础上,再给行业、个股相较于基准的偏离设立一个目标。针对Core Equity策略的投资风险控制框架略有不同。Core Equity策略是基于因子的投资方法。投资团队通过因子模型找到各股票在不同因子上的敞口,结合对风格因子和行业因子的判断,然后进行投资组合构建。Core Equity策略的跟踪误差相较于High Alpha应当更低,通常介于2%到6%之间。因此,投资风险管控对行业、个股相较于基准的偏离会有更多约束。

第二是关于策略风格的监测。这里举一个虚拟组合的例子。投资经理起初设想这是一个大盘策略,但分析显示其风险主要来源是个股,而非大盘风格。另一方面,从风格因子来看,主要的超额风险来自于波动率。从行业来看,发现能源行业所带来的超额风险会比较多。投资风险应对上述发现对投资团队提出质询,并要求进行进一步研究和汇报。

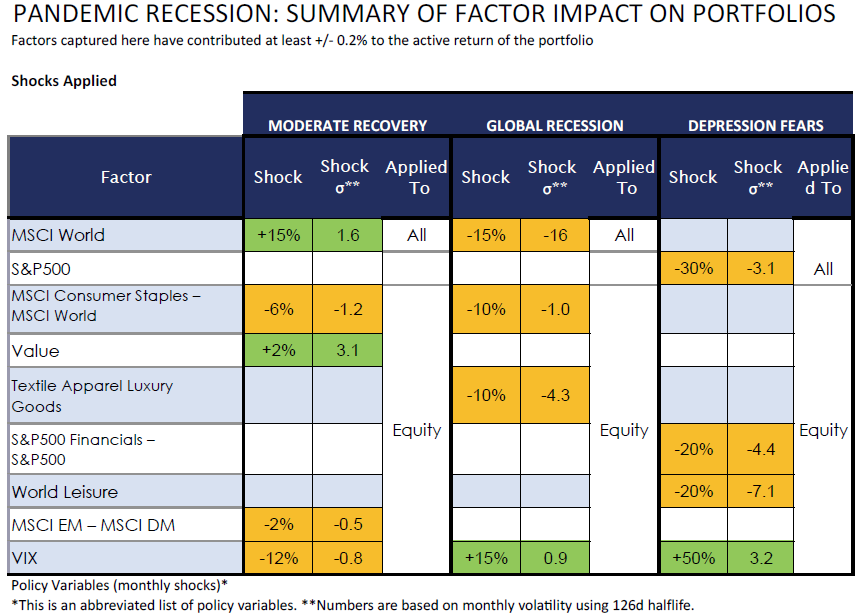

最后一点是压力测试框架。压力测试常见的方法有两种:第一种是参考历史场景,模拟历史上极端情况对组合的影响。这个方法的缺点在于当前市场情况未必完全是历史场景的再现。第二种是单因子测试,例如股票或收益率曲线变动,但这一方法更适合作为敏感性分析,而作为对现实投资的模拟是不够的。因此要建立影响传导机制,将外部冲击传导到资产、行业和风格层面。这里需要借助宏观模型和相关性研究来了解影响是怎么产生的。最后可以使用多因子模型计算在指定的外部冲击下组合的潜在风险。例如,下图是在全球疫情背景下,在未来经济不同预期下的模拟情景的例子。

点击阅读更多有关彭博MAC3模型的信息和应用实例。