03/30/2023

一、南向观察

1. AT1债券市场现状:

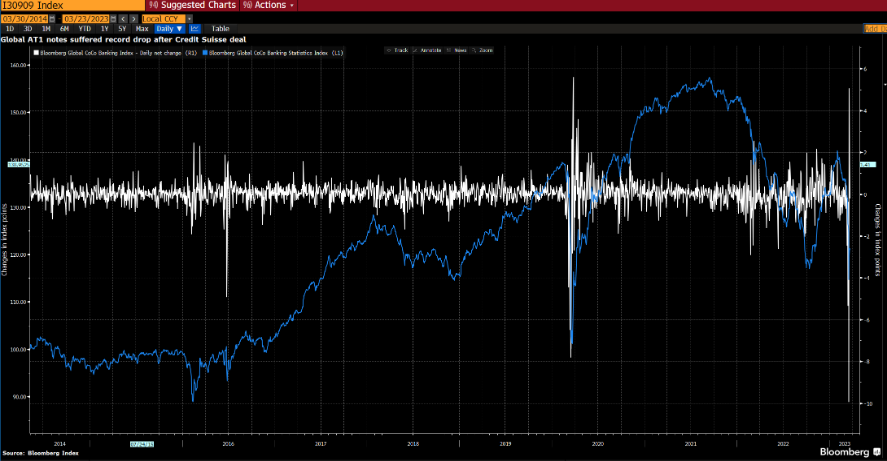

在瑞士政府决定减记瑞士信贷的额外一级资本(AT1)债券,同时为股东留下一些补偿后, 这实际上是将瑞信的AT1债券持有人的清偿优先级置于股东之下并颠覆了瑞信资本结构的清偿顺序。此事件之后,全球的AT1债券市场价格呈现了创纪录的大幅下跌。

(全球AT1价格大幅下跌)

(全球AT1价格大幅下跌)

瑞士信贷AT1债券在吸收本金损失方面的用词是完全和永久减记,这才使得减记成为可能。如果损失机制是股权转换,AT1持有人就可以保持他们在清偿等级中的排位,可以说是优先于股东。在欧洲,只有瑞信和瑞银的AT1存在永久减记这一用词。欧盟以及英国的所有其他大型银行的用词是股权转换或暂时减记,二者间各占一半。

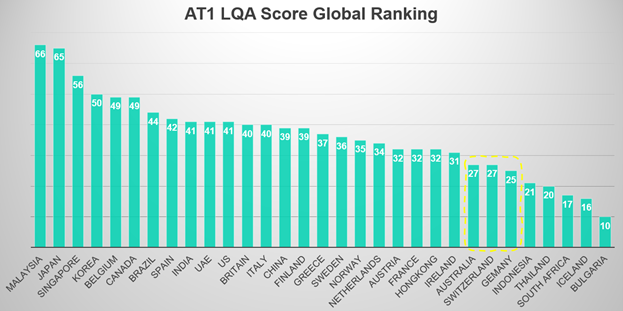

2. 全球AT1债券差异化:

除开欧洲市场,全球金融行业额外一级资本债券(AT1)和永续债的风险考量因素及特点存在很大差异。美国银行业的永续债没有明确的减记或转股条款, 且优先股在美国属于AT1资本,优先级高于普通股一级资本(CET1),但低于次级债(二级资本)和优先债 。而在欧洲,减记或转股条款因发行人而异,投资者面临的后果也各不相同。日本允许一些公共部门寻求资本支持,但未来两年,日本银行业可赎回的AT1债券很少。澳大利亚AT1债券的转股条款比减记条款对投资者更友好;而新加坡银行的资本缓冲降低了不赎回风险。对中资银行来说,通过在岸市场为离岸AT1债券进行再融资的趋势将持续下去。

三、彭博小锦囊

自Credit Suisse事件以来,市场开始重点关注其最新的动向来做出投资判断。NSUB <GO>的订阅功能提供给您最新的市场热点以及定制化的消息提醒。比如,搜索“credit suisse”就可以看到 “Credit Suisse Aftermath”等专栏来追踪其后续发展和分析报告。