彭博为债券跨境交易提供无缝化解决方案,包括为南向通提供债券的基础信息和估值信息,其相关数据将展示在交易中心平台上。微信扫描下方二维码,即可手机端订阅彭博债券南向通双周报,及时获取最新信息。

一、南向观察

1.碧桂园避免首次违约, 中国“认房不认贷”等利好政策立竿见影

本周,市场时刻关注的中国销售额最大建筑商碧桂园在宽限期内支付了两只美元债券的利息, 避免了可能的首次违约, 但也有更多的流动性考验来临:碧桂园最近公布了史无前例的净亏损489亿元人民币,是房地产行业亏损最多的企业,今年前七个月权益销售金额同比下降35%。据彭博研究团队的汇总,今年余下的时间内,该公司仍面临超过20亿美元的境内外债券回售、本金与利息到期。好消息是,碧桂园最近采取了一系列措施来避免债务违约。彭博新闻社所见的上交所私募债信息披露平台上的公告,碧桂园的三年内兑付境内债“16碧园05”的展期方案,得到了足够多的票数支持。以下为彭博汇总的9月底之前碧桂园将面临的本息兑付以及回售的旗下债券(本金和利息以百万计),未包含宽限期:

图表1 碧桂园未来本息兑付以及回售的旗下债券

终端用户可以使用固定收益检索(SRCH)功能来自定义自己的地产债券行情列表,导入固定收益工作表(FIW),自定义债券表现的期限、收益率和价格。下图利用这两个功能对比碧桂园、新城、路劲、雅居乐这些房地产商的美元债价格,碧桂园价格依旧较低,路劲地产的美元债价格较高(路劲2026年1月到期美元债势创1月5日以来最大涨幅)部分原因来自其合约销售增速高于同业。更多关于彭博行业研究中国房地产周报,可以使用{BI BBYJ <GO>}功能查看。

图表2 FIW <GO> 对比碧桂园、新城、路劲、雅居乐的美元债价格

图表3 FIW <GO> 路劲地产的美元债价格走势

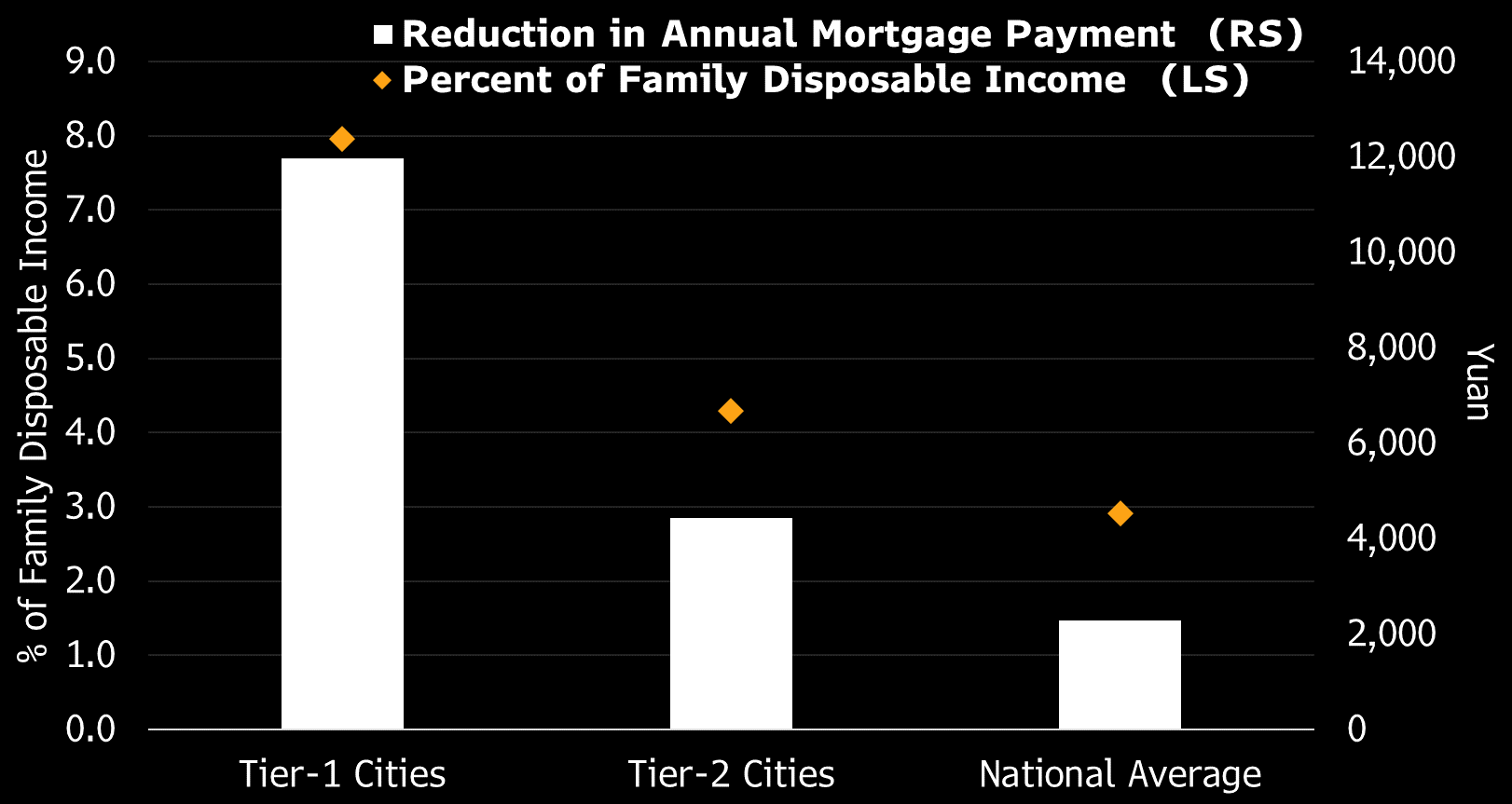

政府和监管机构最近出台的一系列措施有望遏制楼市跌势并提振经济增长。8月31日,国家金融监督管理总局宣布首套住房贷款最低首付款比例将下调至20%,二套最低首付款比例下调至30%。据彭博经济研究,加上中期借贷便利(MLF)利率和存款准备金率的调整,这些举措有助于降低家庭财务负并鼓舞大众消费,继而为经济贡献不少购买力。彭博经济研究计算出,比如如果将贷款市场报价利率(LPR)减去20个基点,按揭贷款利率下降80个基点这些数字应用于2023年6月末的38.6万亿元人民币(合5.3万亿美元)存量抵押贷款,家庭年抵押贷款还款总额可能减少3,090亿元人民币(合426亿美元),将增加大约相当于GDP的0.24%的购买力。京沪广深四大城市先后宣布落实“认房不认贷” 政策后,9月2日,北京二手房成交1200套,相比上个周六上涨超100%;新房成交超过1800套,而整个8月网签只有3100套。加上新出台的股市支持措施,一些投资者可能从债市转向股市,10年期国债活跃券收益率连续第三日回升。

图表4 一、二线城市的可支配收入百分比和押贷款还款减少总额

2.房地产市场调整对银行资产的挑战和机遇

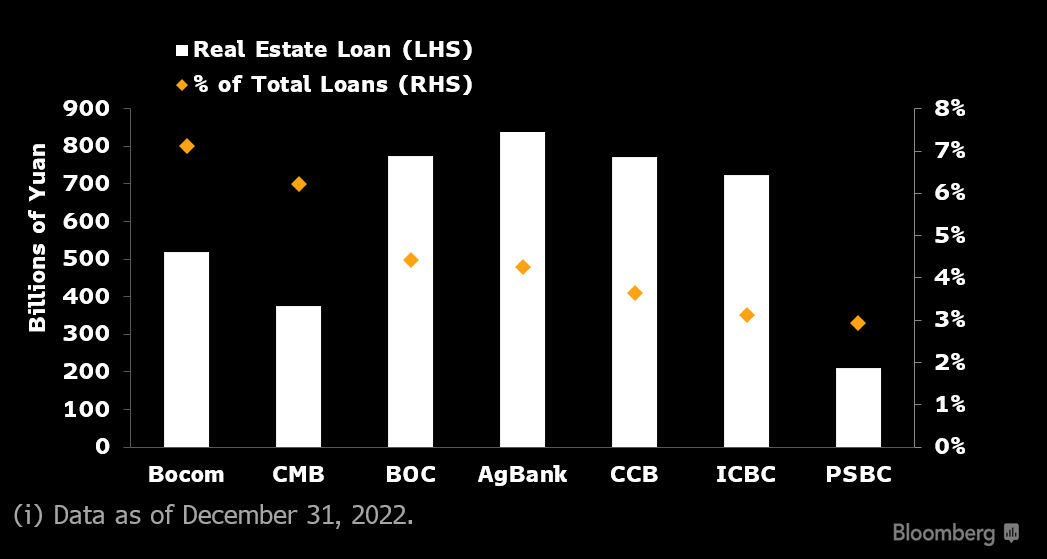

存量和新增房贷的利率下调政策有望逐步增加房地产行业的需求,并重振消费者支出。那么这一系列措施对于发放贷款的银行有无任何挑战和机会?首先,截至2022年底, 房地产开发贷款仅占彭博行业研究团队覆盖的银行贷款总额的3%-7%,这样可以有效限制任何房地产危机的直接影响。下图也显示了中资银行的房地产开发贷款占比,从左到右依次是交通银行、招商银行、中国银行、农业银行、建设银行、工商银行和邮政储蓄银行。2017年,财政部引入预期信用损失法,要求基于历史损失数据、当前数据和未来预测数据(比如可能发生的违约事件)对预期的信用风险损失进行估计,计算资产负债表的减值准备。2022年的《商业银行预期信用损失法实施管理办法》也进一步加强了预期信用损失法的管理。这些新规一方面会更加精准地度量风险,另一方面,结合近期房地产行业内的违约风险挑战和银行业扩大信贷以支持经济的环境下,也会加速任何房贷损失的确认。

图表5 中资银行的房地产开发贷款占比

3.中美10年期国债利差倒挂趋势或放缓,在岸离岸人民币汇率趋拢放出积极信号

目前,中美10年期国债利差倒挂对中资投资级美元债的收益率可能造成短暂性不利,人民币投资者的对冲成本上升将会阻碍南向资金进入市场。基差和价差对于套利者来说是很好的盈利的机会,如果利差走阔将吸引套利资金,中国境内投资者的支持有望限制利差水平。从汇率角度,一般在岸人民币汇率大部分时间略 低于离岸人民币汇率。据彭博Markets Live市场评论,本周一,美元/离岸人民币和美元/在岸人民币现汇几乎趋于一致,通常在投资者对离岸人民币的态度变得乐观时,境内外汇率就会靠拢。一旦人民币势头增强,大多数亚洲货币也会得到提振,因为人民币在大多数区域货币篮子中的权重都很大。

图表6 中美10年期国债利差倒挂

图表7 美元/离岸人民币和美元/在岸人民币汇率趋势

1. 涨跌晴雨表(注:08/21/2023-09/04/2023,价格来源BVAL彭博估值,范围为南向通可投债券去除转债)以下拆分离岸美元债和离岸人民币债分别列出:

离岸美元债价格涨幅最大的五支债券

离岸美元债价格跌幅最大的五支债券

离岸人民币债价格涨幅最大的五支债券

离岸人民币债价格跌幅最大的五支债券

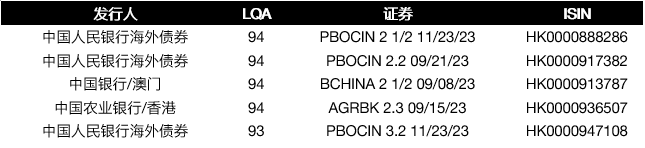

2. 流动性评分(数据来源LQA彭博流动性评估,范围为中资银行发行的南向通可投债券去除转债。LQA评分相同时,按BVAL价格涨跌幅排序)以下拆分中资银行离岸美元债和中资银行离岸人民币债分别列出:

中资银行离岸美元债LQA评分最高的五支债券

中资银行离岸人民币债LQA评分最高的五支债券

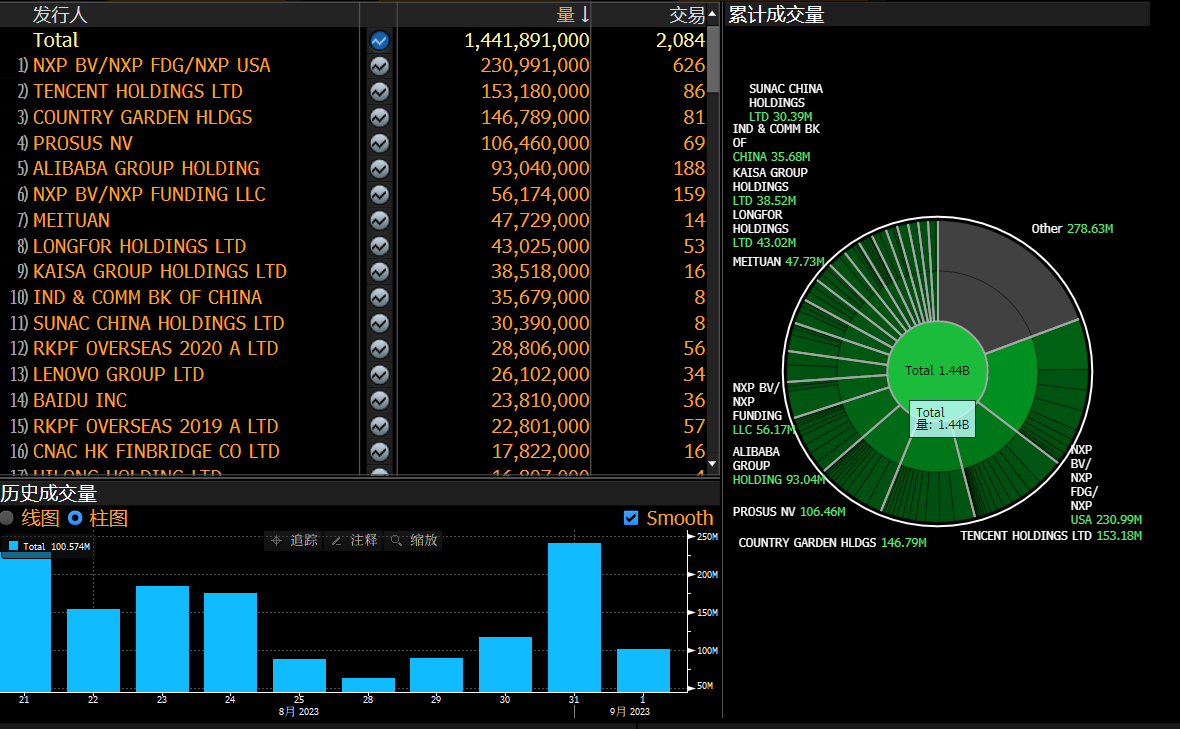

3. 中资美元债活跃交易(注:08/21/2023-09/04/2023,来源TRACE)

在过去两周TRACE披露的南向通可投债券(除可转债)总成交额为14.42亿美元。其中债券成交额最高的前五大主体分别为恩智浦融资(2.31亿美元)、腾讯控股 (1.53亿美元)、碧桂园(1.47亿美元)、Prosus公众有限公司 (1.06亿美元) 、阿里巴巴(0.93亿美元)。

三、彭博小锦囊

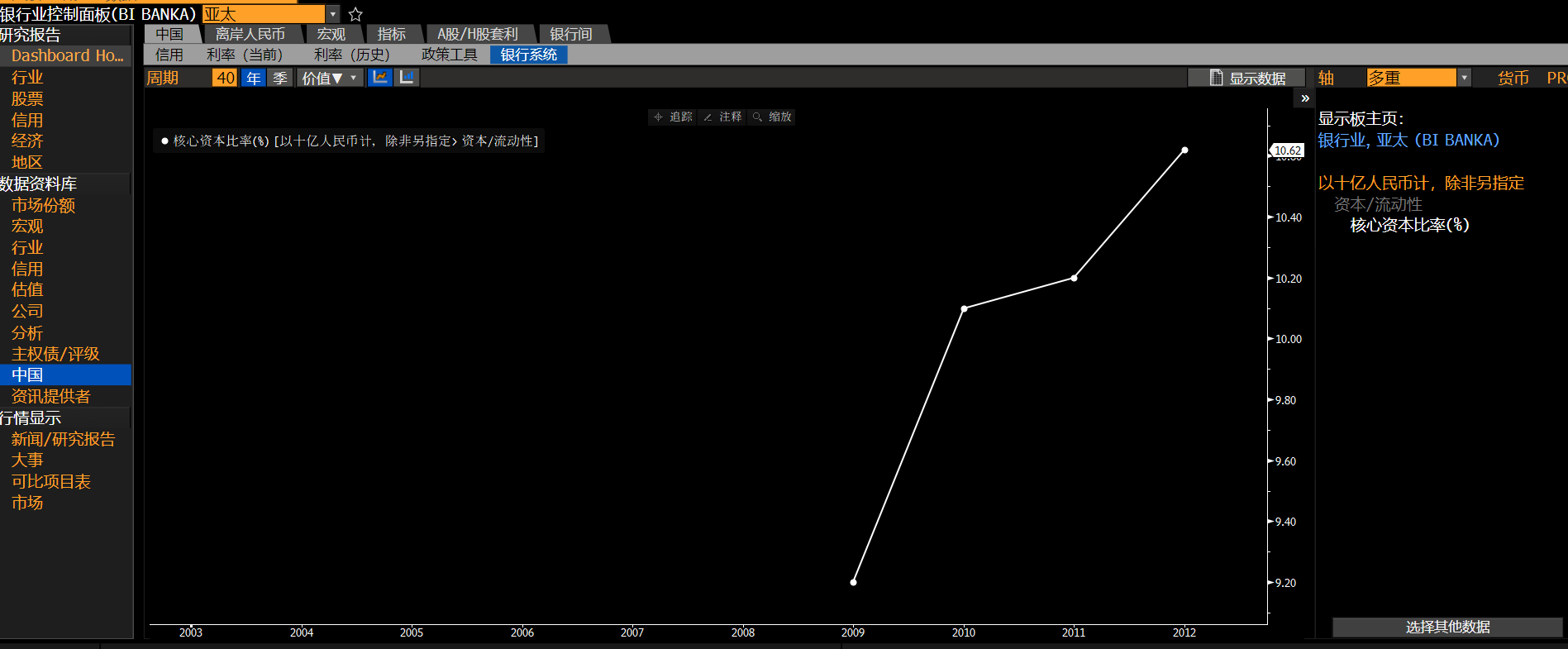

彭博行业研究银行业控制面板BI BANK <GO>可帮助您更深入研究银行业行业前景和关键指标,比如,点击“数据资料库”里的“信用”栏目,可以查找到银行业的信用资料(如资产质量、资本比率等)以及风险状况。“数据资料库”里的“中国”栏目覆盖了中国本地银行系统数据,利率以及信用状况,并且单击即可直接作图,比如下图的核心资本比率。

本文作者

彭博中国区固定收益分析师 冉心玉

彭博中国区债券产品市场专家 刘源