彭博为债券跨境交易提供无缝化解决方案,包括为南向通提供债券的基础信息和估值信息,其相关数据将展示在交易中心平台上。微信扫描下方二维码,即可手机端订阅彭博债券南向通双周报,及时获取最新信息。

一、南向观察

1. 美降息周期下,城投美元债或将更受市场青睐

在美联储降息周期下,债券投资者将目光转向了久期较短的债券品种。相比于在岸城投债,部分城投美元债因其收益率/久期比率而受到市场青睐。更多的南向资金流入可能会促使一级信用利差进一步收紧。城投发行人在欧洲美元市场的高票息率主要受到市场基准利率和流动性风险的影响。

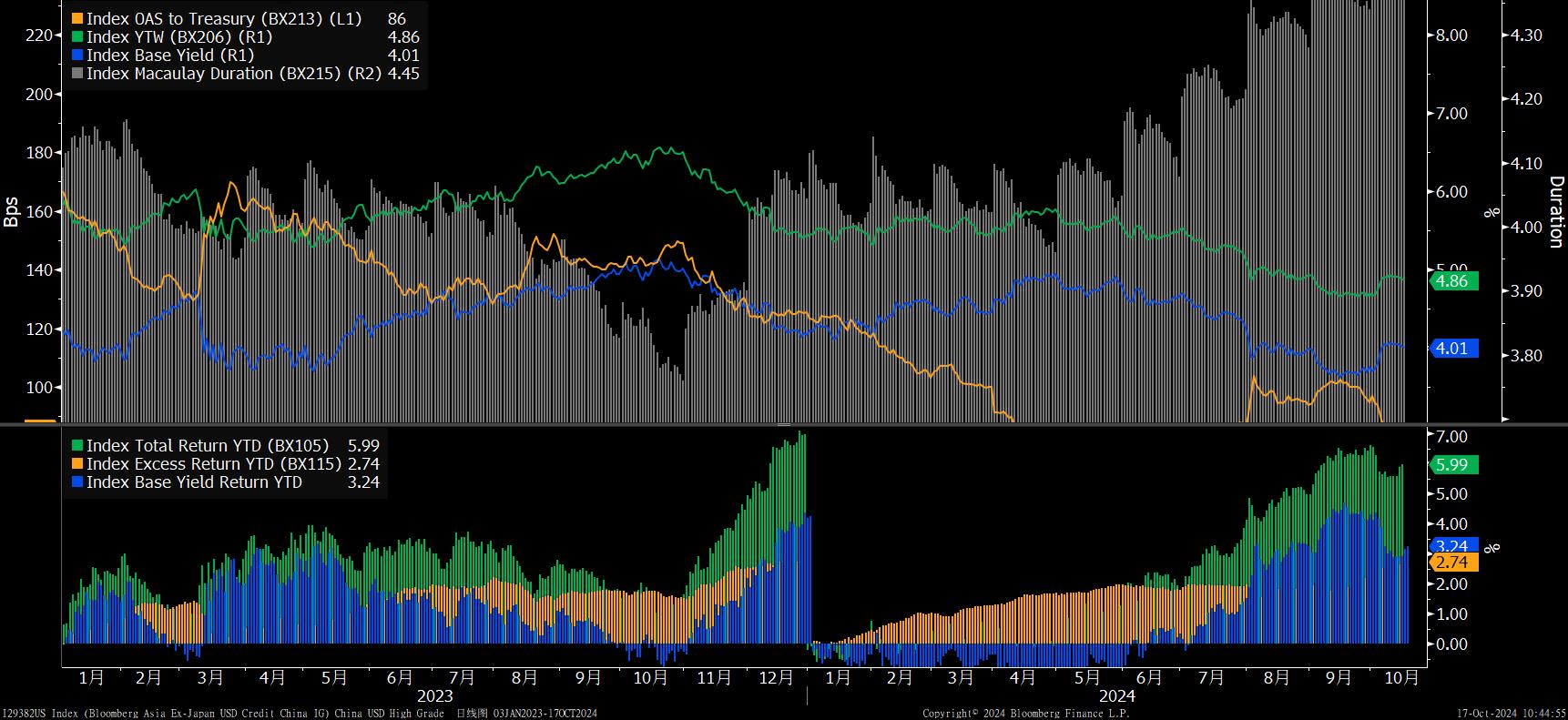

对于亚洲美元债市场来说,美国国债收益率的下降是潜在的问题,但信用利差的变动或许会带来积极的影响。彭博亚洲(除日本)投资级中资美元债指数(I29382 Index)的年至今(YTD)收益率达到了5.74%,其中超额收益为251个基点。

2. 美债收益率曲线陡化将给MBS市场带来更多需求,CMO市场发行量增大

MBS市场通常会将当期息票(current coupon)利差作为衡量新发产品的指标。回顾历史数据,该利差和国债收益率曲线形状有较强的相关性。如果针对当期息票利差和2年10年美国国债利差进行线性回归,历史五年数据的R方大约是80%左右。尽管很多其他因素也会影响MBS利差,但自去年美联储停止加息至今的数据表明,国债收益率曲线陡化显著促使MBS市场的利差进一步收紧。

随着曲线陡化,CMO产品的新发量逐渐上升。作为一种结构化资产,CMO结构可以吸引对于诸如久期等要素有不同偏好的投资者。在之前的加息周期内,CMO的发行量呈现显著的降低趋势,主要是因为利率曲线的严重倒挂限制了长久期层级CMO可交易的利差,使得从CMO发行中获益变得困难。自从加息周期结束,CMO新发市场出现了明显的反弹。另外,对于较短久期产品,特别是Sequential和Floater这两种结构的偏好提升了银行等类型投资者的需求,也促进了更多CMO的发行。

1. 涨跌晴雨表(注:09/23/2024-10/14/2024,价格来源BVAL彭博估值,范围为南向通可投债券去除转债)以下拆分离岸美元 债和离岸人民币债分别列出:

离岸美元债价格涨幅最大的五支债券

离岸美元债价格跌幅最大的五支债券

离岸人民币债价格涨幅最大的五支债券

离岸人民币债价格跌幅最大的五支债券

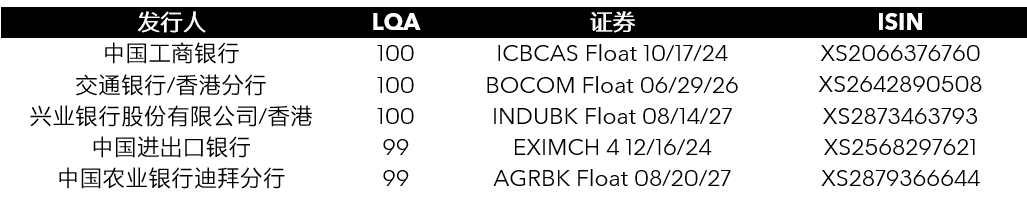

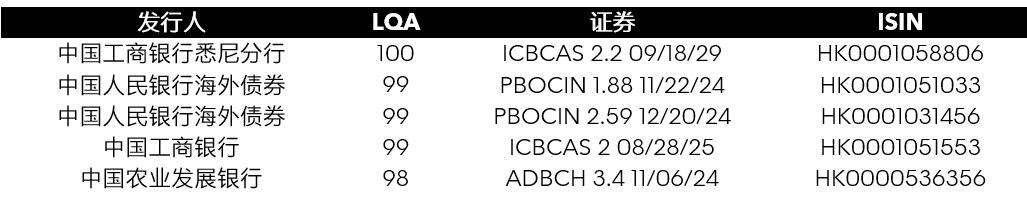

2. 流动性评分(数据来源LQA彭博流动性评估,范围为中资银行发行的南向通可投债券去除转债。LQA评分相同时,按BVAL价格涨跌幅排序)以下拆分中资银行离岸美元债和中资银行离岸人民币债分别列出:

中资离岸美元债LQA评分最高的五支债券

中资离岸人民币债LQA评分最高的五支债券

3. 中资美元债活跃交易(注:09/23/2024-10/11/2024,来源TRACE)

在过去两周TRACE披露的南向通可投债券(除可转债)总成交额为29.14亿美元。其中债券成交额最高的前五大主体分别为恩智浦私人(5.78亿美元)、阿里巴巴(3.51亿美元)、美团(2.63亿美元)、PROSUS公众(1.63亿美元)、腾讯(1.62亿美元)。

4. 亚洲美元债活跃交易(注:09/23/2024-10/14/2024,来源彭博FIT交易平台,{MISA <GO>})

过去两周在彭博FIT平台交易的中资美元债中,债券成交额最大的前五大债券的发行人为万科地产(香港)(VNKRLE 3.975 11/09/27 Corp为6.14亿美元),BOC AVIATION(BOCAVI 5 ¼ 01/14/30 Corp为5.71亿美元),华融金融(HRINTH 4 ¼ 11/07/27 Corp为4.48亿美元);腾讯控股(TENCNT 3.975 04/11/29 Corp为3.54亿美元),方兴光耀(CHJMAO 4 ¼ 07/23/29 Corp为3.48亿美元)。

三、彭博小锦囊

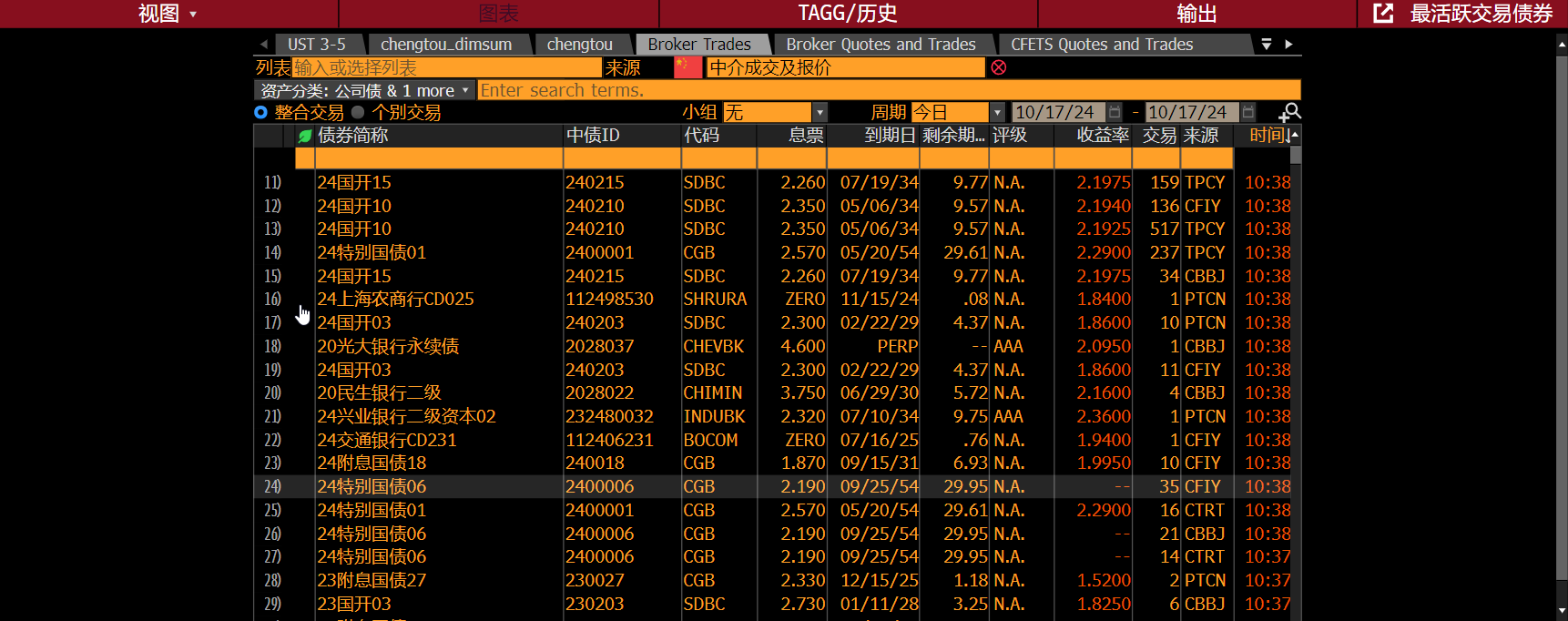

彭博终端用户可以通过{MOSB <GO>}最活跃交易债券功能了解债券市场的流动性。最近,MOSB <GO>进行了更新,用户可以通过“MOSB + 货币”的快捷搜索代码直接查看指定货币债券市场的流动性(以人民币为例,您可输入“MOSB CNY <GO>”快速检索)。

根据市场惯例,MOSB <GO>内置了不同子页面,如MOSB CNY会根据经纪商/交易所等条件进一步分类形成多个子页面查看。除此之外,MOSB <GO>还最新内置了搜索栏,用户在进入页面后可以在上方搜索栏快速通过自然语言识别(NLP)输入关键词,对MOSB <GO>添加更多筛选条件,查看符合条件的债券的报告交易量。

本文作者

彭博中国区固定收益分析师 何优阳

彭博中国区债券市场专家 郭薇